Fallstudie 24: Bewertung eines Reverse Floaters - ccfb consulting

Fallstudie 24: Bewertung eines Reverse Floaters - ccfb consulting

Fallstudie 24: Bewertung eines Reverse Floaters - ccfb consulting

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> von Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 7 7 – Strukturierte Strukturierte Finanzprodukte mit Zinsoptionen<br />

<strong>Fallstudie</strong> <strong>Fallstudie</strong> <strong>24</strong>: <strong>24</strong>: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>eines</strong> <strong>eines</strong> <strong>Reverse</strong> <strong>Reverse</strong> <strong>Reverse</strong> <strong>Floaters</strong> <strong>Floaters</strong><br />

<strong>Floaters</strong><br />

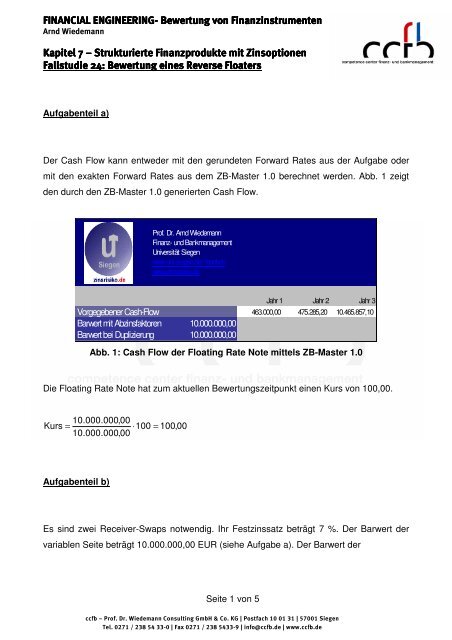

Aufgabenteil a)<br />

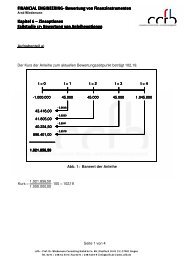

Der Cash Flow kann entweder mit den gerundeten Forward Rates aus der Aufgabe oder<br />

mit den exakten Forward Rates aus dem ZB-Master 1.0 berechnet werden. Abb. 1 zeigt<br />

den durch den ZB-Master 1.0 generierten Cash Flow.<br />

Abb. 1: Cash Flow der Floating Rate Note mittels ZB-Master 1.0<br />

Die Floating Rate Note hat zum aktuellen <strong>Bewertung</strong>szeitpunkt einen Kurs von 100,00.<br />

10.<br />

000.<br />

000,<br />

00<br />

Kurs =<br />

⋅100<br />

=<br />

10.<br />

000.<br />

000,<br />

00<br />

Aufgabenteil b)<br />

Prof. Dr. Arnd Wiedemann<br />

Finanz- und Bankmanagement<br />

Universität Siegen<br />

www.uni-siegen.de/~banken<br />

www.zinsrisiko.de<br />

100,<br />

00<br />

Es sind zwei Receiver-Swaps notwendig. Ihr Festzinssatz beträgt 7 %. Der Barwert der<br />

variablen Seite beträgt 10.000.000,00 EUR (siehe Aufgabe a). Der Barwert der<br />

Seite 1 von 5<br />

Jahr 1 Jahr 2 Jahr 3<br />

Vorgegebener Cash-Flow 463.000,00 475.285,20 10.465.857,10<br />

Barwert mit Abzinsfaktoren 10.000.000,00<br />

Barwert bei Duplizierung 10.000.000,00<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> von Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 7 7 – Strukturierte Strukturierte Finanzprodukte mit Zinsoptionen<br />

<strong>Fallstudie</strong> <strong>Fallstudie</strong> <strong>24</strong>: <strong>24</strong>: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>eines</strong> <strong>eines</strong> <strong>Reverse</strong> <strong>Reverse</strong> <strong>Reverse</strong> <strong>Floaters</strong> <strong>Floaters</strong><br />

<strong>Floaters</strong><br />

Festzinsseite wird mittels ZB-Master 1.0 in Abb. 2 ermittelt. Er beträgt 10.635.658,14 EUR.<br />

Prof. Dr. Arnd Wiedemann<br />

Finanz- und Bankmanagement<br />

Universität Siegen<br />

www.uni-siegen.de/~banken<br />

www.zinsrisiko.de<br />

Abb. 2: Barwert der Festzinsseite im Receiver-Swap<br />

Damit hat der Receiver-Swap jeweils einen Barwert von 635.658,14 EUR.<br />

Barwert = 10.<br />

635.<br />

658,<br />

14 −10.<br />

000.<br />

000,<br />

00 = 635.<br />

658,<br />

14 EUR.<br />

Der Receiver-Swap hat einen positiven Barwert, da der Festzinssatz mit 7 % über dem<br />

laufzeitspezifischen Marktzins für 3 Jahre von 4,68 % liegt.<br />

Seite 2 von 5<br />

Jahr 1 Jahr 2 Jahr 3<br />

Vorgegebener Cash-Flow 700.000,00 700.000,00 10.700.000,00<br />

Barwert mit Abzinsfaktoren 10.635.658,14<br />

Barwert bei Duplizierung 10.635.658,14<br />

Differenz 0,00<br />

Jahr 1 Jahr 2 Jahr 3<br />

Tranche Geschäftsart Zinssatz Volumen 700.000,00 700.000,00 10.700.000,00<br />

3-Jahre Refinanzierung 4,68% 10.221.627,82 -478.372,18 -478.372,18 -10.700.000,00<br />

221.627,82 0,00<br />

2-Jahre Refinanzierung 4,69% 211.699,13 -9.928,69 -221.627,82<br />

211.699,13 0,00<br />

1-Jahr Refinanzierung 4,63% 202.331,19 -211.699,13<br />

Marktwert 10.635.658,14 0,00<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> von Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 7 7 – Strukturierte Strukturierte Finanzprodukte mit Zinsoptionen<br />

<strong>Fallstudie</strong> <strong>Fallstudie</strong> <strong>24</strong>: <strong>24</strong>: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>eines</strong> <strong>eines</strong> <strong>Reverse</strong> <strong>Reverse</strong> <strong>Reverse</strong> <strong>Floaters</strong> <strong>Floaters</strong><br />

<strong>Floaters</strong><br />

Aufgabenteil c)<br />

Der Cap benötigt folgende Ausstattungsmerkmale:<br />

Vorlaufzeit: 1 Jahr<br />

Absicherungszeit (Caplet): 1 Jahr<br />

Nominalvolumen: 10.000.000 EUR<br />

Basiszins: 14 %<br />

Der Cap wird zum aktuellen <strong>Bewertung</strong>szeitpunkt einen Barwert von nahezu Null EUR<br />

haben, da die Differenz zu den beiden Roll-over Terminen zwischen der jeweiligen<br />

Forward Rate und dem Basiszins von 14 % deutlich negativ ist. In der Praxis wird der Cap<br />

jedoch nicht zu Null EUR zu erwerben sein, da durch ein Cap ein Recht erworben wird,<br />

das nicht kostenlos seitens des Emittenten zur Verfügung gestellt wird.<br />

Seite 3 von 5<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> von Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 7 7 – Strukturierte Strukturierte Finanzprodukte mit Zinsoptionen<br />

<strong>Fallstudie</strong> <strong>Fallstudie</strong> <strong>24</strong>: <strong>24</strong>: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>eines</strong> <strong>eines</strong> <strong>Reverse</strong> <strong>Reverse</strong> <strong>Reverse</strong> <strong>Floaters</strong> <strong>Floaters</strong><br />

<strong>Floaters</strong><br />

Aufgabenteil d)<br />

Der Preis des <strong>Reverse</strong> Floater ergibt sich aus den Barwerten der einzelnen Bausteine:<br />

Bausteine Nominalvolumen Zins Preis<br />

FRN 100 Euribor 10.000.000,00<br />

1. Swap<br />

FIX E<br />

VAR A<br />

2. Swap<br />

FIX E<br />

VAR A<br />

100<br />

-100<br />

100<br />

-100<br />

Cap 100<br />

<strong>Reverse</strong><br />

Floater<br />

100<br />

7,00 %<br />

- Euribor<br />

7,00 %<br />

- Euribor<br />

max (Euribor – 14<br />

%, 0)<br />

max (Euribor –<br />

14%, 0)<br />

Abb. 3: Bausteine des <strong>Reverse</strong> <strong>Floaters</strong><br />

Seite 4 von 5<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de<br />

10.635.658,14<br />

-<br />

10.000.000,00<br />

10.635.658,14<br />

-<br />

10.000.000,00<br />

≈ 0,00<br />

11.271.316,28<br />

Für den <strong>Reverse</strong> Floater ergibt sich ein fairer Preis von 11.271.316,28 EUR (Kurs:<br />

112,71).

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> von Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 7 7 – Strukturierte Strukturierte Finanzprodukte mit Zinsoptionen<br />

<strong>Fallstudie</strong> <strong>Fallstudie</strong> <strong>24</strong>: <strong>24</strong>: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>eines</strong> <strong>eines</strong> <strong>Reverse</strong> <strong>Reverse</strong> <strong>Reverse</strong> <strong>Floaters</strong> <strong>Floaters</strong><br />

<strong>Floaters</strong><br />

Aufgabenteil e)<br />

Der Käufer <strong>eines</strong> <strong>Reverse</strong> <strong>Floaters</strong> profitiert von sinkenden Kapitalmarktzinsen. Bei einem<br />

theoretischen Kapitalmarkzins von Null Prozent erhält der Investor seine maximale<br />

Rendite (in diesem Fall 14 %). Deshalb werden <strong>Reverse</strong> Floater zum Ende einer<br />

Hochzinsphase gekauft.<br />

Seite 5 von 5<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de