Bewertung eines Single-Putable Bond - ccfb consulting

Bewertung eines Single-Putable Bond - ccfb consulting

Bewertung eines Single-Putable Bond - ccfb consulting

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> von Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 7 7 – Strukturierte Strukturierte Finanzprodukte mit Zinsoptionen<br />

Fallstudie Fallstudie 22: 22: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>eines</strong> <strong>eines</strong> <strong>Single</strong> <strong>Single</strong>-Callable <strong>Single</strong> Callable <strong>Bond</strong><br />

Aufgabenteil a)<br />

Die zugehörigen ZB-Abzinsfaktoren können aus der Kuponkurve mittels des ZB-Masters<br />

1.0 berechnet werden.<br />

Abb. 1: ZB-Abzinsfaktoren mittels ZB-Master<br />

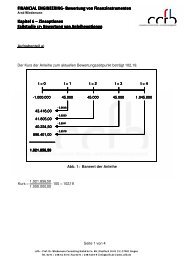

Der Barwert der Anleihe lässt sich mit dem Tool zur <strong>Bewertung</strong> von <strong>Single</strong>-Callable <strong>Bond</strong>s<br />

ermitteln. Abb. 2 zeigt den Cash Flow und den Barwert der Anleihe ohne Kündigungsrecht<br />

in t=0. Der Barwert beträgt 494.514,15 EUR.<br />

Seite 1 von 4<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> von Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 7 7 – Strukturierte Strukturierte Finanzprodukte mit Zinsoptionen<br />

Fallstudie Fallstudie 22: 22: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>eines</strong> <strong>eines</strong> <strong>Single</strong> <strong>Single</strong>-Callable <strong>Single</strong> Callable <strong>Bond</strong><br />

Abb. 2: Cash Flow und Barwert der Anleihe ohne Kündigungsrecht in t=0<br />

Aus diesem Barwert ergibt sich ein fairer Kurs der Anleihe ohne Kündigungsrecht von<br />

98,90.<br />

Zinskurve:<br />

Laufzeit in<br />

Jahren Kuponzin Jahren Kuponzin<br />

s Zerobond- s Zerobond-<br />

Abzinsfaktoren<br />

Nullkuponzin<br />

Abzinsfaktoren<br />

Nullkuponzin<br />

s Stetiger s Stetiger<br />

Nullkuponzins<br />

<strong>Single</strong>-Callable-<br />

<strong>Bond</strong><br />

494.<br />

514,<br />

15<br />

Kurs =<br />

⋅100<br />

=<br />

500.<br />

000,<br />

00<br />

98,<br />

90<br />

1 2 3 4 5<br />

3,50% 3,60% 3,50% 3,90% 4,10%<br />

0,9662 0,9317 0,9020 0,8574 0,8166<br />

3,50% 3,60% 3,50% 3,92% 4,14%<br />

3,44% 3,54% 3,44% 3,85% 4,05%<br />

Kupon 3,60<br />

Barwert des 494.514,1502<br />

Laufzeit % 4 <strong>Bond</strong>s -<br />

5.868,117<br />

Kündigungszeitpun<br />

2<br />

Optionspreis 2<br />

kt Nominalvolume<br />

kt Nominalvolume<br />

50000<br />

= <strong>Single</strong>-Callable- 488.646,0330<br />

n<br />

0<br />

<strong>Bond</strong><br />

<strong>Bond</strong>-Option: 4<br />

Optionslauzei<br />

t<br />

Laufzeit<br />

t<br />

Laufzeit des<br />

<strong>Bond</strong>s<br />

Kuponzins<br />

<strong>Bond</strong>s<br />

Kuponzins des<br />

<strong>Bond</strong>s<br />

Basisprei<br />

s<br />

Kontraktvolume<br />

s<br />

Kontraktvolume<br />

n<br />

Volatilität des<br />

Basisinstruments<br />

<strong>Bond</strong><br />

2<br />

2<br />

3,60<br />

%<br />

500.00<br />

0<br />

500.00<br />

0<br />

500.00<br />

0<br />

2,00<br />

%<br />

0,00<br />

Ba<br />

Fo Ba<br />

sis<br />

Ba<br />

rwsis<br />

Ba<br />

rwsis<br />

ins<br />

rw<br />

ar ins<br />

rw<br />

ar ins<br />

tru<br />

Ba<br />

ert<br />

dktru<br />

ert<br />

dktru<br />

me<br />

sis<br />

de<br />

urs me<br />

de<br />

urs me<br />

nts<br />

pr<br />

s<br />

dents<br />

s<br />

dents<br />

eis<br />

460.352,6595 494.111,8545 500.000,0<br />

0<br />

0,00 16236,0 444116,5 0,00<br />

Zahlungsstrom<br />

18000,0 18000,0 8 18000,0 8 18000,0 7 518000,0 7 518000,0 0,00<br />

nominal Barwerte nominal Barwerte der<br />

0 17391,3 0 17391,3 0 16770,1 0 16770,1 0 16236,0 0 16236,0 0 444116,5 0 444116,5 0,00<br />

Zahlungsreihe<br />

Bartwert Zahlungsreihe<br />

Barwert des<br />

<strong>Bond</strong>s<br />

494514,1502 0 9 8 7<br />

Seite 2 von 4<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> von Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 7 7 – Strukturierte Strukturierte Finanzprodukte mit Zinsoptionen<br />

Fallstudie Fallstudie 22: 22: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>eines</strong> <strong>eines</strong> <strong>Single</strong> <strong>Single</strong>-Callable <strong>Single</strong> Callable <strong>Bond</strong><br />

Aufgabenteil b)<br />

Der Forward Kurs der Anleihe in t=2 beträgt 494.111,85 EUR (vgl. Abb. 2). Als Kurs ergibt<br />

sich ein Wert von 98,82.<br />

494.<br />

111,<br />

85<br />

Kurs = ⋅100<br />

= 98,<br />

82<br />

500.<br />

000,<br />

00<br />

Aufgabenteil c)<br />

Der innere Wert des Kündigungsrechts beträgt 5.485,99 EUR.<br />

( 500.<br />

000 − 494.<br />

111,<br />

85)<br />

⋅ 0,<br />

9317 5.<br />

485,<br />

99 EUR<br />

Innerer Wert =<br />

=<br />

Aufgabenteil d)<br />

Der Gesamtwert des Kündigungsrechts kann ebenfalls mit Hilfe des Tools zur <strong>Bewertung</strong><br />

<strong>eines</strong> <strong>Single</strong>-Callable <strong>Bond</strong>s ermittelt werden. Abb. 2 zeigt den Wert für das Beispiel. Die<br />

Option hat einen Preis von 5.868,12. Es handelt sich um eine Anleihe-Putoption.<br />

Seite 3 von 4<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de

FINANCIAL FINANCIAL FINANCIAL ENGINEERING<br />

ENGINEERING- ENGINEERING <strong>Bewertung</strong> von Finanzinstrumenten<br />

Arnd Wiedemann<br />

Kapitel Kapitel Kapitel 7 7 – Strukturierte Strukturierte Finanzprodukte mit Zinsoptionen<br />

Fallstudie Fallstudie 22: 22: <strong>Bewertung</strong> <strong>Bewertung</strong> <strong>eines</strong> <strong>eines</strong> <strong>Single</strong> <strong>Single</strong>-Callable <strong>Single</strong> Callable <strong>Bond</strong><br />

Aufgabenteil e)<br />

Der <strong>Single</strong>-Callable <strong>Bond</strong> hat insgesamt einen Barwert von 488.646,03 EUR (vgl. Abb. 2).<br />

Damit ergibt sich ein Kurs für die Anleihe mit Kündigungsrecht von 97,72 EUR.<br />

488.<br />

646,<br />

03<br />

Kurs<br />

= ⋅100<br />

= 97,<br />

73<br />

500.<br />

000,<br />

00<br />

Seite 4 von 4<br />

<strong>ccfb</strong> – Prof. Dr. Wiedemann Consulting GmbH & Co. KG | Postfach 10 01 31 | 57001 Siegen<br />

Tel. 0271 / 238 54 33-0 | Fax 0271 / 238 5433-9 | info@<strong>ccfb</strong>.de | www.<strong>ccfb</strong>.de