Wertorientierte Berichterstattung (Value Reporting) in deutschen ...

Wertorientierte Berichterstattung (Value Reporting) in deutschen ...

Wertorientierte Berichterstattung (Value Reporting) in deutschen ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

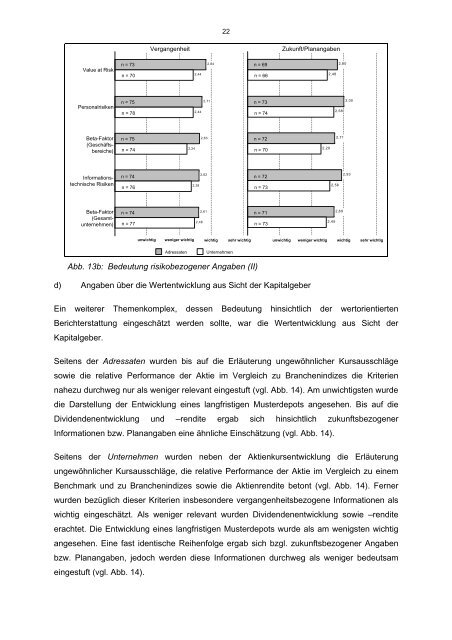

<strong>Value</strong> at Risk<br />

Personalrisiken<br />

Beta-Faktor<br />

(Geschäftsbereiche)<br />

Informationstechnische<br />

Risiken<br />

Beta-Faktor<br />

(Gesamtunternehmen)<br />

n = 73<br />

n = 70<br />

n = 75<br />

n = 78<br />

n = 75<br />

n = 74<br />

n = 74<br />

n = 76<br />

n = 74<br />

n = 77<br />

22<br />

Vergangenheit Zukunft/Planangaben<br />

2,24<br />

2,44<br />

2,44<br />

2,38<br />

2,48<br />

2,71<br />

2,63<br />

2,62<br />

2,61<br />

2,84<br />

unwichtig weniger wichtig wichtig sehr wichtig unwichtig weniger wichtig wichtig sehr wichtig<br />

Adressaten Unternehmen<br />

Abb. 13b: Bedeutung risikobezogener Angaben (II)<br />

n = 69<br />

n = 66<br />

n = 73<br />

n = 74<br />

n = 72<br />

n = 70<br />

n = 72<br />

n = 73<br />

n = 71<br />

n = 73<br />

d) Angaben über die Wertentwicklung aus Sicht der Kapitalgeber<br />

E<strong>in</strong> weiterer Themenkomplex, dessen Bedeutung h<strong>in</strong>sichtlich der wertorientierten<br />

<strong>Berichterstattung</strong> e<strong>in</strong>geschätzt werden sollte, war die Wertentwicklung aus Sicht der<br />

Kapitalgeber.<br />

Seitens der Adressaten wurden bis auf die Erläuterung ungewöhnlicher Kursausschläge<br />

sowie die relative Performance der Aktie im Vergleich zu Branchen<strong>in</strong>dizes die Kriterien<br />

nahezu durchweg nur als weniger relevant e<strong>in</strong>gestuft (vgl. Abb. 14). Am unwichtigsten wurde<br />

die Darstellung der Entwicklung e<strong>in</strong>es langfristigen Musterdepots angesehen. Bis auf die<br />

Dividendenentwicklung und –rendite ergab sich h<strong>in</strong>sichtlich zukunftsbezogener<br />

Informationen bzw. Planangaben e<strong>in</strong>e ähnliche E<strong>in</strong>schätzung (vgl. Abb. 14).<br />

Seitens der Unternehmen wurden neben der Aktienkursentwicklung die Erläuterung<br />

ungewöhnlicher Kursausschläge, die relative Performance der Aktie im Vergleich zu e<strong>in</strong>em<br />

Benchmark und zu Branchen<strong>in</strong>dizes sowie die Aktienrendite betont (vgl. Abb. 14). Ferner<br />

wurden bezüglich dieser Kriterien <strong>in</strong>sbesondere vergangenheitsbezogene Informationen als<br />

wichtig e<strong>in</strong>geschätzt. Als weniger relevant wurden Dividendenentwicklung sowie –rendite<br />

erachtet. Die Entwicklung e<strong>in</strong>es langfristigen Musterdepots wurde als am wenigsten wichtig<br />

angesehen. E<strong>in</strong>e fast identische Reihenfolge ergab sich bzgl. zukunftsbezogener Angaben<br />

bzw. Planangaben, jedoch werden diese Informationen durchweg als weniger bedeutsam<br />

e<strong>in</strong>gestuft (vgl. Abb. 14).<br />

2,29<br />

2,48<br />

2,56<br />

2,45<br />

2,80<br />

2,68<br />

2,71<br />

2,69<br />

3,00<br />

2,93