Wertorientierte Berichterstattung (Value Reporting) in deutschen ...

Wertorientierte Berichterstattung (Value Reporting) in deutschen ...

Wertorientierte Berichterstattung (Value Reporting) in deutschen ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Kapazitätsauslastung<br />

Umsatzanteil<br />

neuer Produkte<br />

Investitionen <strong>in</strong><br />

F&E<br />

Anzahl neuer<br />

Produkte<br />

Umsatz (Altersstruktur<br />

der<br />

Produkte)<br />

Produkt- und<br />

Prozessqualität<br />

Entwicklungszeit<br />

neuer Produkte<br />

Restlaufzeit der<br />

Patente<br />

Anzahl neuer<br />

Patente<br />

n = 69<br />

n = 75<br />

n = 69<br />

n = 73<br />

n = 69<br />

n = 73<br />

n = 65<br />

n = 74<br />

n = 67<br />

n = 71<br />

n = 66<br />

n = 76<br />

n = 65<br />

n = 72<br />

n = 66<br />

n = 70<br />

n = 64<br />

n = 70<br />

31<br />

Vergangenheit Zukunft/Planangaben<br />

1,87<br />

2,07<br />

2,06<br />

2,40<br />

2,64<br />

2,66<br />

2,74<br />

2,92<br />

3,14<br />

3,09<br />

3,08<br />

2,97<br />

2,95<br />

2,94<br />

3,08<br />

3,41<br />

3,33<br />

3,29<br />

unwichtig weniger wichtig wichtig sehr wichtig<br />

unwichtig weniger wichtig wichtig sehr wichtig<br />

Adressaten Unternehmen<br />

n = 68<br />

n = 68<br />

n = 69<br />

n = 70<br />

n = 69<br />

n = 70<br />

n = 64<br />

n = 71<br />

n = 66<br />

n = 69<br />

n = 65<br />

n = 69<br />

n = 64<br />

n = 70<br />

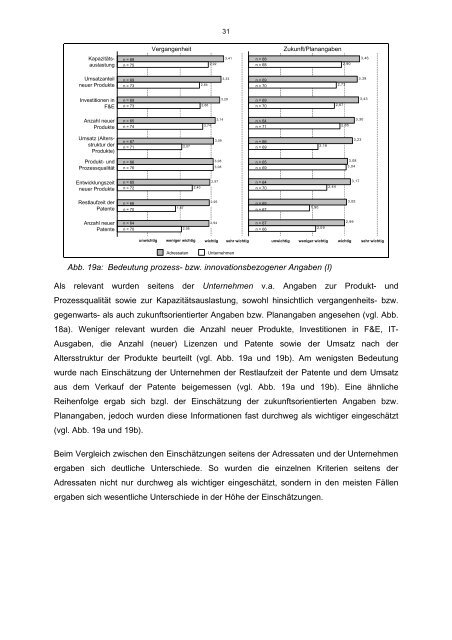

Abb. 19a: Bedeutung prozess- bzw. <strong>in</strong>novationsbezogener Angaben (I)<br />

Als relevant wurden seitens der Unternehmen v.a. Angaben zur Produkt- und<br />

Prozessqualität sowie zur Kapazitätsauslastung, sowohl h<strong>in</strong>sichtlich vergangenheits- bzw.<br />

gegenwarts- als auch zukunftsorientierter Angaben bzw. Planangaben angesehen (vgl. Abb.<br />

18a). Weniger relevant wurden die Anzahl neuer Produkte, Investitionen <strong>in</strong> F&E, IT-<br />

Ausgaben, die Anzahl (neuer) Lizenzen und Patente sowie der Umsatz nach der<br />

Altersstruktur der Produkte beurteilt (vgl. Abb. 19a und 19b). Am wenigsten Bedeutung<br />

wurde nach E<strong>in</strong>schätzung der Unternehmen der Restlaufzeit der Patente und dem Umsatz<br />

aus dem Verkauf der Patente beigemessen (vgl. Abb. 19a und 19b). E<strong>in</strong>e ähnliche<br />

Reihenfolge ergab sich bzgl. der E<strong>in</strong>schätzung der zukunftsorientierten Angaben bzw.<br />

Planangaben, jedoch wurden diese Informationen fast durchweg als wichtiger e<strong>in</strong>geschätzt<br />

(vgl. Abb. 19a und 19b).<br />

Beim Vergleich zwischen den E<strong>in</strong>schätzungen seitens der Adressaten und der Unternehmen<br />

ergaben sich deutliche Unterschiede. So wurden die e<strong>in</strong>zelnen Kriterien seitens der<br />

Adressaten nicht nur durchweg als wichtiger e<strong>in</strong>geschätzt, sondern <strong>in</strong> den meisten Fällen<br />

ergaben sich wesentliche Unterschiede <strong>in</strong> der Höhe der E<strong>in</strong>schätzungen.<br />

n = 65<br />

n = 67<br />

n = 67<br />

n = 66<br />

1,90<br />

2,16<br />

2,09<br />

2,44<br />

2,73<br />

2,67<br />

2,90<br />

2,85<br />

3,08<br />

3,04<br />

3,05<br />

2,99<br />

3,46<br />

3,39<br />

3,30<br />

3,23<br />

3,17<br />

3,43