Wertorientierte Berichterstattung (Value Reporting) in deutschen ...

Wertorientierte Berichterstattung (Value Reporting) in deutschen ...

Wertorientierte Berichterstattung (Value Reporting) in deutschen ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

23<br />

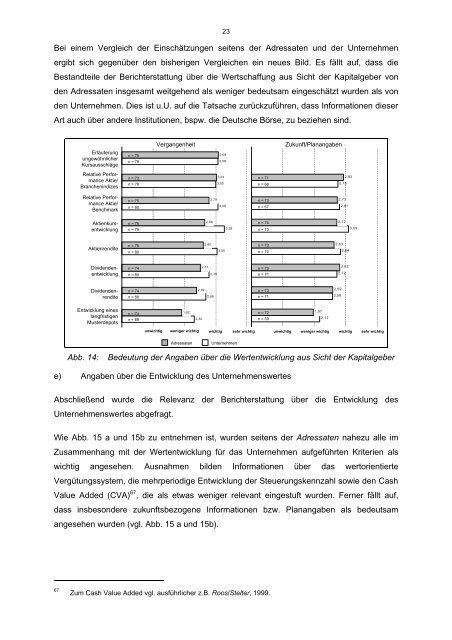

Bei e<strong>in</strong>em Vergleich der E<strong>in</strong>schätzungen seitens der Adressaten und der Unternehmen<br />

ergibt sich gegenüber den bisherigen Vergleichen e<strong>in</strong> neues Bild. Es fällt auf, dass die<br />

Bestandteile der <strong>Berichterstattung</strong> über die Wertschaffung aus Sicht der Kapitalgeber von<br />

den Adressaten <strong>in</strong>sgesamt weitgehend als weniger bedeutsam e<strong>in</strong>geschätzt wurden als von<br />

den Unternehmen. Dies ist u.U. auf die Tatsache zurückzuführen, dass Informationen dieser<br />

Art auch über andere Institutionen, bspw. die Deutsche Börse, zu beziehen s<strong>in</strong>d.<br />

Erläuterung<br />

ungewöhnlicher<br />

Kursausschläge<br />

Relative Performance<br />

Aktie/<br />

Branchen<strong>in</strong>dizes<br />

Relative Performance<br />

Aktie/<br />

Benchmark<br />

Aktienkursentwicklung<br />

Aktienrendite<br />

Dividendenentwicklung<br />

Dividendenrendite<br />

Entwicklung e<strong>in</strong>es<br />

langfristigen<br />

Musterdepots<br />

n = 75<br />

n = 79<br />

n = 73<br />

n = 78<br />

n = 75<br />

n = 80<br />

n = 76<br />

n = 79<br />

n = 75<br />

n = 80<br />

n = 74<br />

n = 80<br />

n = 74<br />

n = 80<br />

n = 74<br />

n = 69<br />

Vergangenheit Zukunft/Planangaben<br />

1,92<br />

2,39<br />

2,32<br />

2,66<br />

2,60<br />

2,51<br />

2,79<br />

2,79<br />

2,69<br />

3,09<br />

3,08<br />

3,03<br />

3,00<br />

3,08<br />

3,05<br />

3,28<br />

unwichtig weniger wichtig wichtig sehr wichtig unwichtig weniger wichtig wichtig sehr wichtig<br />

Adressaten Unternehmen<br />

Abb. 14: Bedeutung der Angaben über die Wertentwicklung aus Sicht der Kapitalgeber<br />

e) Angaben über die Entwicklung des Unternehmenswertes<br />

Abschließend wurde die Relevanz der <strong>Berichterstattung</strong> über die Entwicklung des<br />

Unternehmenswertes abgefragt.<br />

Wie Abb. 15 a und 15b zu entnehmen ist, wurden seitens der Adressaten nahezu alle im<br />

Zusammenhang mit der Wertentwicklung für das Unternehmen aufgeführten Kriterien als<br />

wichtig angesehen. Ausnahmen bilden Informationen über das wertorientierte<br />

Vergütungssystem, die mehrperiodige Entwicklung der Steuerungskennzahl sowie den Cash<br />

<strong>Value</strong> Added (CVA) 67 , die als etwas weniger relevant e<strong>in</strong>gestuft wurden. Ferner fällt auf,<br />

dass <strong>in</strong>sbesondere zukunftsbezogene Informationen bzw. Planangaben als bedeutsam<br />

angesehen wurden (vgl. Abb. 15 a und 15b).<br />

67 Zum Cash <strong>Value</strong> Added vgl. ausführlicher z.B. Roos/Stelter, 1999.<br />

n = 71<br />

n = 66<br />

n = 73<br />

n = 67<br />

n = 74<br />

n = 70<br />

n = 73<br />

n = 70<br />

n = 73<br />

n = 71<br />

n = 73<br />

n = 71<br />

n = 72<br />

n = 59<br />

1,97<br />

2,17<br />

2,73<br />

2,72<br />

2,63<br />

2,59<br />

2,58<br />

2,76<br />

2,81<br />

2,93<br />

2,84<br />

2,82<br />

2,72<br />

3,09