Wertorientierte Berichterstattung (Value Reporting) in deutschen ...

Wertorientierte Berichterstattung (Value Reporting) in deutschen ...

Wertorientierte Berichterstattung (Value Reporting) in deutschen ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

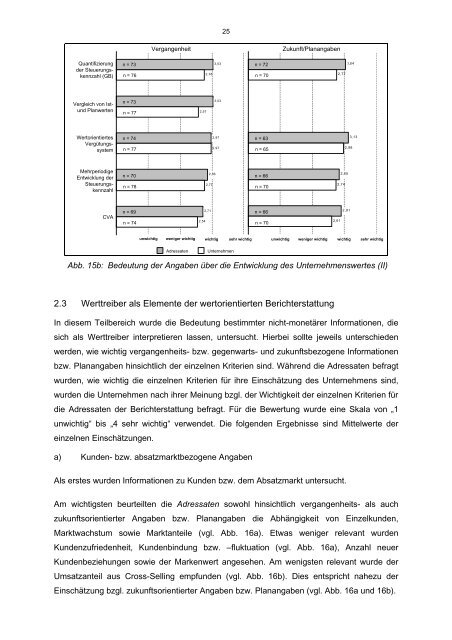

Quantifizierung<br />

der Steuerungskennzahl<br />

(GB)<br />

Vergleich von Istund<br />

Planwerten<br />

<strong>Wertorientierte</strong>s<br />

Vergütungssystem<br />

Mehrperiodige<br />

Entwicklung der<br />

Steuerungskennzahl<br />

CVA<br />

n = 73<br />

n = 76<br />

n = 73<br />

n = 77<br />

n = 74<br />

n = 77<br />

n = 70<br />

n = 78<br />

n = 69<br />

n = 74<br />

25<br />

Vergangenheit Zukunft/Planangaben<br />

2,57<br />

2,54<br />

2,76<br />

2,71<br />

2,86<br />

2,77<br />

3,03<br />

3,03<br />

2,97<br />

2,97<br />

unwichtig weniger wichtig wichtig sehr wichtig unwichtig weniger wichtig wichtig sehr wichtig<br />

Adressaten Unternehmen<br />

Abb. 15b: Bedeutung der Angaben über die Entwicklung des Unternehmenswertes (II)<br />

2.3 Werttreiber als Elemente der wertorientierten <strong>Berichterstattung</strong><br />

In diesem Teilbereich wurde die Bedeutung bestimmter nicht-monetärer Informationen, die<br />

sich als Werttreiber <strong>in</strong>terpretieren lassen, untersucht. Hierbei sollte jeweils unterschieden<br />

werden, wie wichtig vergangenheits- bzw. gegenwarts- und zukunftsbezogene Informationen<br />

bzw. Planangaben h<strong>in</strong>sichtlich der e<strong>in</strong>zelnen Kriterien s<strong>in</strong>d. Während die Adressaten befragt<br />

wurden, wie wichtig die e<strong>in</strong>zelnen Kriterien für ihre E<strong>in</strong>schätzung des Unternehmens s<strong>in</strong>d,<br />

wurden die Unternehmen nach ihrer Me<strong>in</strong>ung bzgl. der Wichtigkeit der e<strong>in</strong>zelnen Kriterien für<br />

die Adressaten der <strong>Berichterstattung</strong> befragt. Für die Bewertung wurde e<strong>in</strong>e Skala von „1<br />

unwichtig“ bis „4 sehr wichtig“ verwendet. Die folgenden Ergebnisse s<strong>in</strong>d Mittelwerte der<br />

e<strong>in</strong>zelnen E<strong>in</strong>schätzungen.<br />

a) Kunden- bzw. absatzmarktbezogene Angaben<br />

Als erstes wurden Informationen zu Kunden bzw. dem Absatzmarkt untersucht.<br />

Am wichtigsten beurteilten die Adressaten sowohl h<strong>in</strong>sichtlich vergangenheits- als auch<br />

zukunftsorientierter Angaben bzw. Planangaben die Abhängigkeit von E<strong>in</strong>zelkunden,<br />

Marktwachstum sowie Marktanteile (vgl. Abb. 16a). Etwas weniger relevant wurden<br />

Kundenzufriedenheit, Kundenb<strong>in</strong>dung bzw. –fluktuation (vgl. Abb. 16a), Anzahl neuer<br />

Kundenbeziehungen sowie der Markenwert angesehen. Am wenigsten relevant wurde der<br />

Umsatzanteil aus Cross-Sell<strong>in</strong>g empfunden (vgl. Abb. 16b). Dies entspricht nahezu der<br />

E<strong>in</strong>schätzung bzgl. zukunftsorientierter Angaben bzw. Planangaben (vgl. Abb. 16a und 16b).<br />

n = 72<br />

n = 70<br />

n = 63<br />

n = 65<br />

n = 66<br />

n = 70<br />

n = 66<br />

n = 70<br />

2,61<br />

2,77<br />

2,85<br />

2,74<br />

2,91<br />

3,04<br />

2,98<br />

3,13