Checkliste für Arbeitnehmerveranlagung - AK - Salzburg

Checkliste für Arbeitnehmerveranlagung - AK - Salzburg

Checkliste für Arbeitnehmerveranlagung - AK - Salzburg

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

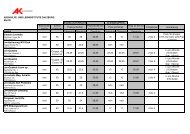

IV. AUSSERGEWÖHNLICHE<br />

BELASTUNGEN<br />

1. Außergewöhnliche Belastungen mit<br />

Berücksichtigung des Selbstbehaltes<br />

Diese außergewöhnlichen Belastungen werden erst be -<br />

rücksichtigt, wenn ein gewisser Selbstbehalt (ungefähr ein<br />

Bruttomonatseinkommen) überstiegen wird. Dieser beträgt<br />

je nach Einkommenshöhe 6-12 % des Jahreseinkommens.<br />

Waren Sie 2009 krank?<br />

Abgesetzt werden können Krankheitskosten, Ambulanzgebühren,<br />

Kurkosten, Spitalskosten und Heilbehelfe. Dazu<br />

zählen beispielsweise: Prothesen, Zahnspangen oder<br />

Seh- und Hörhilfen. Der Kostenersatz durch die Krankenkasse<br />

wird vom Freibetrag abgezogen.<br />

Leben Sie, Ihr Partner oder ein Kind<br />

im Pflegeheim?<br />

Sie können Pflegeheimkosten im Sinne von Unterbringung<br />

und Verpflegung geltend machen, sowohl <strong>für</strong> sich selbst als<br />

auch <strong>für</strong> Ihren Partner und Ihre Kinder. Von diesen Kosten<br />

sind öffentliche Zuschüsse (z.B. Pflegegeld, Blindenzulage,<br />

etc.) und eventuell eine Haushaltsersparnis abzuziehen. Als<br />

Nach weis werden verlangt: der Pflegegeldbescheid, der<br />

Nach weis der Pflegebedürftigkeit und bei Zahlungen der<br />

Pensionsversicherungsanstalt der ent sprechende Bescheid.<br />

Wer betreut Ihre Kinder? (Regelung bis 2008)<br />

Ja<br />

Für Alleinerziehende, die ihre Kinder tagsüber im Kindergarten,<br />

bei einer Tagesmutter oder im Hort untergebracht<br />

haben, sind die da<strong>für</strong> anfallenden Kosten absetzbar.<br />

Unter der Voraussetzung, dass sie aus beruflichen<br />

oder gesundheitlichen Gründen nicht in der Lage sind,<br />

ihre Kinder selbst zu betreuen. In Aus nahmefällen gilt<br />

dies auch <strong>für</strong> Ehepaare und Le bensgemeinschaften.<br />

(Regelung ab 2009 siehe Seite 18.)<br />

Ja<br />

Ja<br />

Hatten Sie 2009 einen Todesfall<br />

in Ihrer Familie?<br />

Die Kosten <strong>für</strong> ein Begräbnis oder ein Grabdenkmal sind<br />

bis zu einer Höhe von jeweils max. 4.000 Euro absetzbar,<br />

sollten sie nicht durch einen Nachlass ge deckt sein. Als<br />

Nachweis benötigen Sie eine Kopie der Einantwortungsurkunde<br />

bzw. der Verlassenschaftsab hand lung, die Zahlungsbelege<br />

und den Versicherungs ersatz.<br />

2. Außergewöhnliche Belastungen ohne<br />

Berücksichtigung des Selbstbehaltes<br />

Waren Sie von einer<br />

Naturkatastrophe betroffen?<br />

Absetzbar sind:<br />

n Kosten der Aufräumungsarbeiten<br />

n Kosten der Reparatur von beschädigten Wirtschaftsgütern<br />

(Haus, Auto, etc.)<br />

n Kosten der Wiederbeschaffung von zerstörten Wirtschaftsgütern<br />

auch in Form von Dahrlehensrückzahlungen<br />

(inkl. Zinsen)<br />

Davon müssen der Schadenersatz von Versicherungen<br />

und Zuschüsse aus öffentlichen Mitteln und sonstigen<br />

Unterstützungsfonds abgezogen werden. Nicht absetzbar<br />

sind die eigene Arbeit oder der Einsatz von unbezahlten<br />

Helfern. Als Nachweis gelten Rechnungen und Zahlungsbelege<br />

sowie Protokolle von Schadensgutachten.<br />

Wo geht Ihr Kind zur Schule?<br />

Besucht Ihr Kind eine Ausbildungsstätte, die mehr als<br />

80 km vom Wohnort entfernt ist, oder beträgt die Fahrzeit<br />

zwischen Wohnort und Ausbildungsstätte mehr als eine<br />

Stunde, sind die anfallenden Kosten mit einer Pauschale<br />

von 110 Euro pro Monat absetzbar.<br />

Wohnt Ihr Kind (Schüler und Lehrlinge) am Ausbildungsort,<br />

beispielsweise im Internat, gebührt Ihnen die Pauschale<br />

bereits bei einer Entfernung von mindestens 25 km.<br />

16 <strong>AK</strong> Infoservice<br />

<strong>AK</strong> Infoservice<br />

Ja<br />

Ja<br />

Ja<br />

17