Geschäftsbericht der Stadtwerke Olpe und Olper Bäderbetriebe

Geschäftsbericht der Stadtwerke Olpe und Olper Bäderbetriebe

Geschäftsbericht der Stadtwerke Olpe und Olper Bäderbetriebe

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

22<br />

Anhang:<br />

Das Geschäftsjahr 2010<br />

Anwendung <strong>der</strong> gesetzlichen<br />

Bewertungsvorschriften<br />

Der Jahresabschluss wurde entsprechend den Vorschriften<br />

des Handelsgesetzbuches (§ 264 ff.) <strong>und</strong> des GmbH-Gesetzes<br />

aufgestellt. Die Gesellschaft wendet die Vorschriften<br />

für große Kapitalgesellschaften gemäß § 267 Abs. 3 Handelsgesetzbuch<br />

(HGB) an. Für die Glie<strong>der</strong>ung <strong>der</strong> Gewinn-<br />

<strong>und</strong> Verlustrechnung wurde das Gesamtkostenverfahren<br />

gewählt.<br />

Das am 29. Mai 2009 in Kraft getretene Gesetz zur Mo<strong>der</strong>nisierung<br />

des Bilanzrechts (BilMoG) ist in Bezug auf<br />

Ansatz- <strong>und</strong> Bewertungsvorschriften erstmals auf den<br />

Jahresabschluss für das Geschäftsjahr 2010 <strong>der</strong> Gesellschaft<br />

anzuwenden. Von <strong>der</strong> Möglichkeit einer vorzeitigen<br />

Anwendung wurde kein Gebrauch gemacht. Vorjahreszahlen<br />

wurden nicht angepasst.<br />

Entsprechend <strong>der</strong> neuen Vorschriften des Handelsgesetzbuches<br />

werden erstmalig die Erträge aus <strong>der</strong> Abzinsung<br />

von Rückstellungen unter dem Posten „Sonstige<br />

Zinsen <strong>und</strong> ähnliche Erträge“ als sogenannter „Davon-<br />

Vermerk“ ausgewiesen.<br />

Bewertungsän<strong>der</strong>ungen, die sich aus <strong>der</strong> Anwendung<br />

des BilMoG für die zum 1. Januar 2010 bestehenden<br />

Sachverhalte ergeben, sind in den außerordentlichen Erträgen<br />

bzw. Aufwendungen ausgewiesen.<br />

Bilanzierungs- <strong>und</strong> Bewertungsgr<strong>und</strong>sätze<br />

Die erworbenen immateriellen Vermögensgegenstände<br />

sind zu Anschaffungskosten aktiviert <strong>und</strong> werden<br />

linear entsprechend ihrer voraussichtlichen Nutzungsdauer<br />

abgeschrieben.<br />

Das Sachanlagevermögen wurde zu fortgeschriebenen<br />

Anschaffungs- bzw. Herstellungskosten bewertet. Die Herstellungskosten<br />

umfassen neben den zurechenbaren<br />

Einzelkos ten auch anteilige Gemeinkosten. Auf das abnutzbare<br />

Sachanlagevermögen wurden die nach § 253 Abs. 2<br />

HGB planmäßigen, nutzungsbedingten Abschreibungen<br />

vorgenommen. Zugänge wurden bis einschließlich 2009<br />

(Ausnahme 2008) überwiegend degressiv <strong>und</strong> später linear<br />

abgeschrieben. Zugänge im Berichtsjahr wurden linear<br />

abgeschrieben. Im Zugangsjahr wurden Wirtschaftsgüter<br />

mit Anschaffungs- bzw. Herstellungskosten unter 150 € voll<br />

abgeschrieben. Für Wirtschaftsgüter mit Anschaffungs- bzw.<br />

Herstellungskosten zwischen 150 € <strong>und</strong> 1.000 € wurden<br />

Sammelposten gebildet, die über eine Nutzungsdauer von<br />

5 Jahren linear abgeschrieben werden.<br />

Die Finanzanlagen sind zu Anschaffungskosten bilanziert.<br />

Die Vorräte wurden zu durchschnittlichen Anschaffungskosten<br />

unter Berücksichtigung des strengen Nie<strong>der</strong>stwertprinzips<br />

bewertet.<br />

For<strong>der</strong>ungen <strong>und</strong> sonstige Vermögensgegenstände<br />

wurden mit ihrem Nominalwert angesetzt, erkennbare<br />

Risiken durch individuelle Bewertungsabschläge berücksichtigt.<br />

Für das allgemeine Ausfallrisiko wurde eine Pauschalwertberichtigung<br />

gebildet, zweifelhafte For<strong>der</strong>ungen werden<br />

einzelwertberichtigt.<br />

Eine Darstellung <strong>und</strong> Entwicklung <strong>der</strong> Bilanzposten „Immaterielle<br />

Vermögensgegenstände“, „Sachanlagen“ <strong>und</strong> „Finanzanlagen“<br />

zeigt <strong>der</strong> Anlagenspiegel.<br />

Die übrigen Rückstellungen wurden nach vernünftiger<br />

kaufmännischer Beurteilung gebildet.<br />

Für die zwischen Beantragung <strong>der</strong> Netznutzungsentgelte<br />

<strong>und</strong> Genehmigungszeitpunkt erzielten Mehrerlöse wurde<br />

eine Rückstellung gebildet, da diese Mehrerlöse im Rahmen<br />

<strong>der</strong> Anreizregulierung die Erlösobergrenzen reduzieren<br />

sollen. Rückstellungen von mehr als einem Jahr werden<br />

mit dem sich nach <strong>der</strong> Abzinsungsverordnung ergebenden<br />

amtlichen Zinssatz diskontiert.<br />

Die Verbindlichkeiten sind mit ihren Rückzahlungsbeträgen<br />

bilanziert. Unverzinsliche Verbindlichkeiten mit einer<br />

Restlaufzeit von mehr als einem Jahr werden abgezinst.<br />

Bewertungseinheiten wurden gebildet, soweit nach <strong>der</strong><br />

Definition des § 246 Abs. 2 Satz 2 HGB Vermögensgegenstände<br />

als Deckungsvermögen vorhanden sind, die dem<br />

Zugriff aller übrigen Gläubiger entzogen sind <strong>und</strong> ausschließlich<br />

<strong>der</strong> Erfüllung von Schulden aus Altersversorgungsverpflichtungen<br />

o<strong>der</strong> vergleichbaren langfristig fälligen<br />

Verpflichtungen dienen. Die Bewertung des Deckungsvermögens<br />

erfolgt zum Zeitwert.<br />

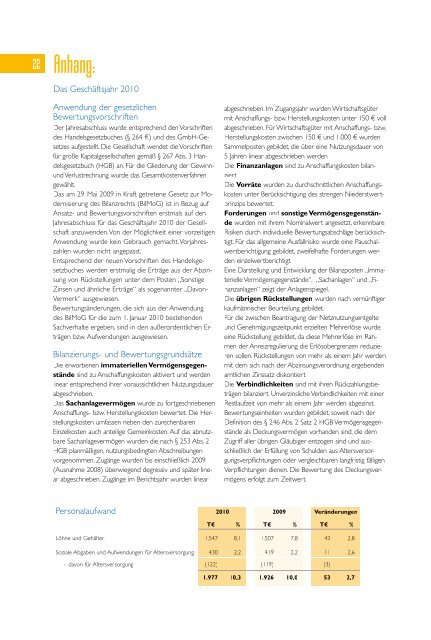

Personalaufwand 2010 2009 Verän<strong>der</strong>ungen<br />

T€ % T€ % T€ %<br />

Löhne <strong>und</strong> Gehälter 1.547 8,1 1.507 7,8 42 2,8<br />

Soziale Abgaben <strong>und</strong> Aufwendungen für Altersversorgung 430 2,2 419 2,2 11 2,6<br />

- davon für Altersversorgung (122) (119) (3)<br />

1.977 10,3 1.926 10,0 53 2,7