Geschäftsbericht 2009 - Sparkasse Gießen

Geschäftsbericht 2009 - Sparkasse Gießen

Geschäftsbericht 2009 - Sparkasse Gießen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Geschäftsbericht</strong> <strong>2009</strong><br />

konzeptionell aufbereitet und<br />

in ihrem Risikogehalt quantifiziert.<br />

Daraus errechnete<br />

Verlustpotenziale integrieren<br />

wir angemessen unter<br />

Berück sichtigung von Risikokonzentrationen<br />

in unser Risikomanagementsystem,<br />

um auch so<br />

die Risikotragfähigkeit jederzeit<br />

ermitteln zu können. Die SolvV<br />

stellt unter dem Leitgedanken<br />

der Marktdisziplin umfangreiche<br />

Anforder ungen an die von Kreditinstituten<br />

zu veröffentlichenden<br />

Sachverhalte. Mit der Umsetzung<br />

der Säule III in nationales Recht<br />

soll erreicht werden, dass sich<br />

Marktteilnehmer anhand umfassender<br />

Darstellungen ein Bild von<br />

der Risikosituation eines Instituts<br />

machen können. Die erforderlichen<br />

Informationen zur Einschätzung der<br />

Risikolage der <strong>Sparkasse</strong> <strong>Gießen</strong> im<br />

Berichtsjahr veröffentlichen wir auf<br />

unserer Internetseite.<br />

Durch die Neufassung der europäischen<br />

Banken- und Kapitaladäquanzrichtlinie<br />

(CRD), sowie<br />

weiterer absehbarer Änderungen<br />

am europäischen bankaufsichtlichen<br />

Regelwerk, werden sich die<br />

qualitativen und quantitativen<br />

Eigenkapitalanforderungen der<br />

Kreditinstitute zunehmend verschärfen.<br />

Deren Umsetzung in nationales<br />

Recht wird in Deutschland<br />

durch umfassende Änderungen des<br />

KWG, der SolvV und der Verordnung<br />

über Groß- und Millionenkredite<br />

(GroMiKV) erfolgen. Dank unsere<br />

starke Eigenkapitalausstattung<br />

sehen wir keine Probleme, diese<br />

strengeren Vorgaben auch künftig<br />

ausreichend zu erfüllen.<br />

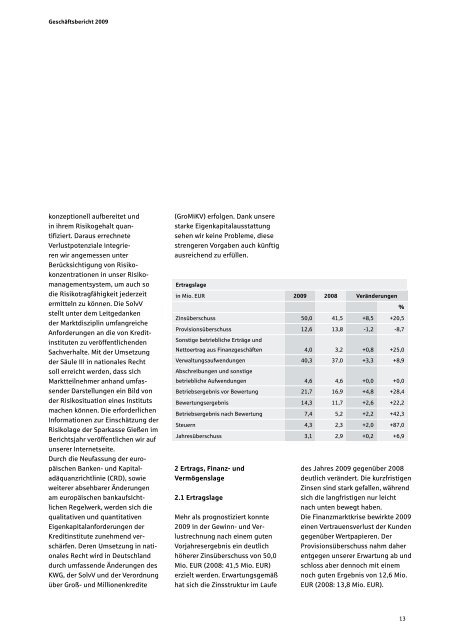

Ertragslage<br />

in Mio. EUR <strong>2009</strong> 2008 Veränderungen<br />

Zinsüberschuss 50,0 41,5 +8,5<br />

%<br />

+20,5<br />

Provisionsüberschuss<br />

Sonstige betriebliche Erträge und<br />

12,6 13,8 -1,2 -8,7<br />

Nettoertrag aus Finanzgeschäften 4,0 3,2 +0,8 +25,0<br />

Verwaltungsaufwendungen<br />

Abschreibungen und sonstige<br />

40,3 37,0 +3,3 +8,9<br />

betriebliche Aufwendungen 4,6 4,6 +0,0 +0,0<br />

Betriebsergebnis vor Bewertung 21,7 16,9 +4,8 +28,4<br />

Bewertungsergebnis 14,3 11,7 +2,6 +22,2<br />

Betriebsergebnis nach Bewertung 7,4 5,2 +2,2 +42,3<br />

Steuern 4,3 2,3 +2,0 +87,0<br />

Jahresüberschuss 3,1 2,9 +0,2 +6,9<br />

2 Ertrags, Finanz- und<br />

Ve rmögens lage<br />

2.1 Ertragslage<br />

Mehr als prognostiziert konnte<br />

<strong>2009</strong> in der Gewinn- und Verlust<br />

rechnung nach einem guten<br />

Vorjahres ergebnis ein deutlich<br />

höherer Zinsüberschuss von 50,0<br />

Mio. EUR (2008: 41,5 Mio. EUR)<br />

erzielt werden. Erwartungsgemäß<br />

hat sich die Zinsstruktur im Laufe<br />

des Jahres <strong>2009</strong> gegenüber 2008<br />

deutlich verändert. Die kurzfristigen<br />

Zinsen sind stark gefallen, während<br />

sich die lang fristigen nur leicht<br />

nach unten bewegt haben.<br />

Die Finanz markt krise bewirkte <strong>2009</strong><br />

einen Vertrauens verlust der Kunden<br />

gegenüber Wertpapieren. Der<br />

Provisions überschuss nahm daher<br />

entgegen unserer Erwartung ab und<br />

schloss aber dennoch mit einem<br />

noch guten Ergebnis von 12,6 Mio.<br />

EUR (2008: 13,8 Mio. EUR).<br />

13