von Rechtsanwalt Dieter Merz - Anwaltskanzlei Merz - Dresden

von Rechtsanwalt Dieter Merz - Anwaltskanzlei Merz - Dresden

von Rechtsanwalt Dieter Merz - Anwaltskanzlei Merz - Dresden

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

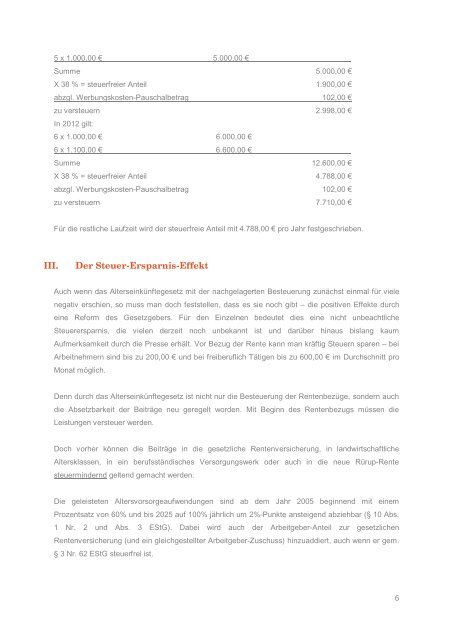

5 x 1.000,00 € 5.000,00 €<br />

Summe 5.000,00 €<br />

X 38 % = steuerfreier Anteil 1.900,00 €<br />

abzgl. Werbungskosten-Pauschalbetrag 102,00 €<br />

zu versteuern 2.998,00 €<br />

In 2012 gilt:<br />

6 x 1.000,00 € 6.000,00 €<br />

6 x 1.100,00 € 6.600,00 €<br />

Summe 12.600,00 €<br />

X 38 % = steuerfreier Anteil 4.788,00 €<br />

abzgl. Werbungskosten-Pauschalbetrag 102,00 €<br />

zu versteuern 7.710,00 €<br />

Für die restliche Laufzeit wird der steuerfreie Anteil mit 4.788,00 € pro Jahr festgeschrieben.<br />

III. Der Steuer-Ersparnis-Effekt<br />

Auch wenn das Alterseinkünftegesetz mit der nachgelagerten Besteuerung zunächst einmal für viele<br />

negativ erschien, so muss man doch feststellen, dass es sie noch gibt – die positiven Effekte durch<br />

eine Reform des Gesetzgebers. Für den Einzelnen bedeutet dies eine nicht unbeachtliche<br />

Steuerersparnis, die vielen derzeit noch unbekannt ist und darüber hinaus bislang kaum<br />

Aufmerksamkeit durch die Presse erhält. Vor Bezug der Rente kann man kräftig Steuern sparen – bei<br />

Arbeitnehmern sind bis zu 200,00 € und bei freiberuflich Tätigen bis zu 600,00 € im Durchschnitt pro<br />

Monat möglich.<br />

Denn durch das Alterseinkünftegesetz ist nicht nur die Besteuerung der Rentenbezüge, sondern auch<br />

die Absetzbarkeit der Beiträge neu geregelt worden. Mit Beginn des Rentenbezugs müssen die<br />

Leistungen versteuer werden.<br />

Doch vorher können die Beiträge in die gesetzliche Rentenversicherung, in landwirtschaftliche<br />

Altersklassen, in ein berufsständisches Versorgungswerk oder auch in die neue Rürup-Rente<br />

steuermindernd geltend gemacht werden.<br />

Die geleisteten Altersvorsorgeaufwendungen sind ab dem Jahr 2005 beginnend mit einem<br />

Prozentsatz <strong>von</strong> 60% und bis 2025 auf 100% jährlich um 2%-Punkte ansteigend abziehbar (§ 10 Abs.<br />

1 Nr. 2 und Abs. 3 EStG). Dabei wird auch der Arbeitgeber-Anteil zur gesetzlichen<br />

Rentenversicherung (und ein gleichgestellter Arbeitgeber-Zuschuss) hinzuaddiert, auch wenn er gem.<br />

§ 3 Nr. 62 EStG steuerfrei ist.<br />

6