Konzernrechnungslegung - Kleeberg

Konzernrechnungslegung - Kleeberg

Konzernrechnungslegung - Kleeberg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

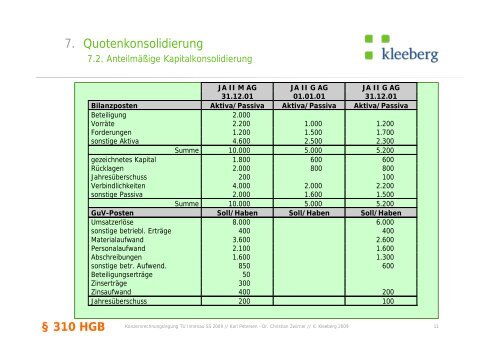

7. Quotenkonsolidierung<br />

§ 310 HGB<br />

7.2. Anteilmäßige Kapitalkonsolidierung<br />

JA II M AG JA II G AG JA II G AG<br />

31.12.01 01.01.01 31.12.01<br />

Bilanzposten Aktiva/Passiva Aktiva/Passiva Aktiva/Passiva<br />

Beteiligung 2.000<br />

Vorräte 2.200 1.000 1.200<br />

Forderungen 1.200 1.500 1.700<br />

sonstige Aktiva 4.600 2.500 2.300<br />

Summe 10.000 5.000 5.200<br />

gezeichnetes Kapital 1.800 600 600<br />

Rücklagen 2.000 800 800<br />

Jahresüberschuss 200 100<br />

Verbindlichkeiten 4.000 2.000 2.200<br />

sonstige Passiva 2.000 1.600 1.500<br />

Summe 10.000 5.000 5.200<br />

GuV-Posten Soll/Haben Soll/Haben Soll/Haben<br />

Umsatzerlöse 8.000 6.000<br />

sonstige betriebl. Erträge 400 400<br />

Materialaufwand 3.600 2.600<br />

Personalaufwand 2.100 1.600<br />

Abschreibungen 1.600 1.300<br />

sonstige betr. Aufwend. 850 600<br />

Beteiligungserträge 50<br />

Zinserträge 300<br />

Zinsaufwand 400 200<br />

Jahresüberschuss 200 100<br />

<strong>Konzernrechnungslegung</strong> TU Ilmenau SS 2009 // Karl Petersen - Dr. Christian Zwirner // © <strong>Kleeberg</strong> 2009 11