Konzernrechnungslegung - Kleeberg

Konzernrechnungslegung - Kleeberg

Konzernrechnungslegung - Kleeberg

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

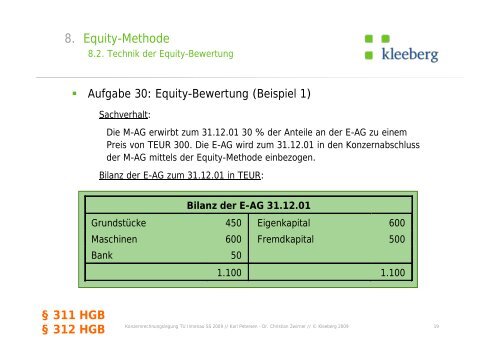

8. Equity-Methode<br />

§ Aufgabe 30: Equity-Bewertung (Beispiel 1)<br />

§ 311 HGB<br />

§ 312 HGB<br />

8.2. Technik der Equity-Bewertung<br />

Sachverhalt:<br />

Die M-AG erwirbt zum 31.12.01 30 % der Anteile an der E-AG zu einem<br />

Preis von TEUR 300. Die E-AG wird zum 31.12.01 in den Konzernabschluss<br />

der M-AG mittels der Equity-Methode einbezogen.<br />

Bilanz der E-AG zum 31.12.01 in TEUR:<br />

Bilanz der E-AG 31.12.01<br />

Grundstücke 450 Eigenkapital 600<br />

Maschinen 600 Fremdkapital 500<br />

Bank 50<br />

1.100 1.100<br />

<strong>Konzernrechnungslegung</strong> TU Ilmenau SS 2009 // Karl Petersen - Dr. Christian Zwirner // © <strong>Kleeberg</strong> 2009 19