Lectures for Part II: Time Series Models in Finance

Lectures for Part II: Time Series Models in Finance

Lectures for Part II: Time Series Models in Finance

SHOW LESS

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

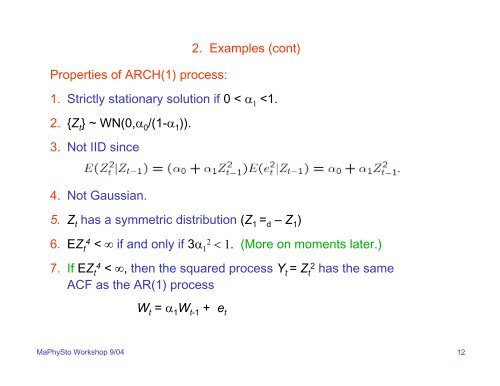

2. Examples (cont)<br />

Properties of ARCH(1) process:<br />

1. Strictly stationary solution if 0 < α 1