Studie_Im Blick_Private Public Award 2014_WEB

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

private public award <strong>2014</strong><br />

27<br />

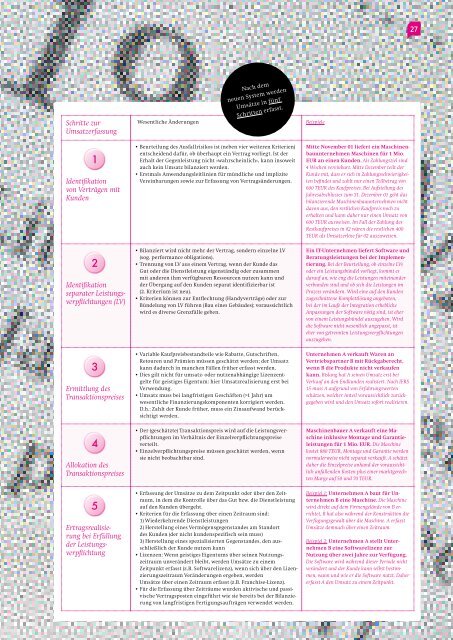

Schritte zur<br />

Umsatzerfassung<br />

Wesentliche Änderungen<br />

Nach dem<br />

neuen System werden<br />

Umsätze in fünf<br />

Schritten erfasst.<br />

Beispiele<br />

1<br />

Identifikation<br />

von Verträgen mit<br />

Kunden<br />

2<br />

Identifikation<br />

separater Leistungsverpflichtungen<br />

(LV)<br />

3<br />

Ermittlung des<br />

Transaktionspreises<br />

4<br />

Allokation des<br />

Transaktionspreises<br />

5<br />

Ertragsrealisierung<br />

bei Erfüllung<br />

der Leistungsverpflichtung<br />

• Beurteilung des Ausfallrisikos ist (neben vier weiteren Kriterien)<br />

entscheidend dafür, ob überhaupt ein Vertrag vorliegt. Ist der<br />

Erhalt der Gegenleistung nicht »wahrscheinlich«, kann insoweit<br />

auch kein Umsatz bilanziert werden.<br />

• Erstmals Anwendungsleitlinien für mündliche und implizite<br />

Vereinbarungen sowie zur Erfassung von Vertragsänderungen.<br />

• Bilanziert wird nicht mehr der Vertrag, sondern einzelne LV<br />

(sog. performance obligations).<br />

• Trennung von LV aus einem Vertrag, wenn der Kunde das<br />

Gut oder die Dienstleistung eigenständig oder zusammen<br />

mit anderen ihm verfügbaren Ressourcen nutzen kann und<br />

der Übergang auf den Kunden separat identifizierbar ist<br />

(2. Kriterium ist neu).<br />

• Kriterien können zur Entflechtung (Handyverträge) oder zur<br />

Bündelung von LV führen (Bau eines Gebäudes); voraussichtlich<br />

wird es diverse Grenzfälle geben.<br />

• Variable Kaufpreisbestandteile wie Rabatte, Gutschriften,<br />

Retouren und Prämien müssen geschätzt werden; der Umsatz<br />

kann dadurch in manchen Fällen früher erfasst werden.<br />

• Dies gilt nicht für umsatz- oder nutzenabhängige Lizenzentgelte<br />

für geistiges Eigentum: hier Umsatzrealisierung erst bei<br />

Verwendung.<br />

• Umsatz muss bei langfristigen Geschäften (>1 Jahr) um<br />

wesentliche Finanzierungskomponenten korrigiert werden.<br />

D.h.: Zahlt der Kunde früher, muss ein Zinsaufwand berücksichtigt<br />

werden.<br />

• Der (geschätzte) Transaktionspreis wird auf die Leistungsverpflichtungen<br />

im Verhältnis der Einzelverpflichtungspreise<br />

verteilt.<br />

• Einzelverpflichtungspreise müssen geschätzt werden, wenn<br />

sie nicht beobachtbar sind.<br />

• Erfassung der Umsätze zu dem Zeitpunkt oder über den Zeitraum,<br />

in dem die Kontrolle über das Gut bzw. die Dienstleistung<br />

auf den Kunden übergeht.<br />

• Kriterien für die Erfassung über einen Zeitraum sind:<br />

1) Wiederkehrende Dienstleistungen<br />

2) Herstellung eines Vermögensgegenstandes am Standort<br />

des Kunden (der nicht kundenspezifisch sein muss)<br />

3) Herstellung eines spezialisierten Gegenstandes, den ausschließlich<br />

der Kunde nutzen kann<br />

• Lizenzen: Wenn geistiges Eigentums über seinen Nutzungszeitraum<br />

unverändert bleibt, werden Umsätze zu einem<br />

Zeitpunkt erfasst (z.B. Softwarelizenz), wenn sich über den Lizenzierungszeitraum<br />

Veränderungen ergeben, werden<br />

Umsätze über einen Zeitraum erfasst (z.B. Franchise-Lizenz).<br />

• Für die Erfassung über Zeiträume wurden aktivische und passivische<br />

Vertragsposten eingeführt wie sie bereits bei der Bilanzierung<br />

von langfristigen Fertigungsaufträgen verwendet werden.<br />

Mitte November 01 liefert ein Maschinenbauunternehmen<br />

Maschinen für 1 Mio.<br />

EUR an einen Kunden. Als Zahlungsziel sind<br />

4 Wochen vereinbart. Mitte Dezember teilt der<br />

Kunde mit, dass er sich in Zahlungsschwierigkeiten<br />

befindet und zahlt nur einen Teilbetrag von<br />

600 TEUR des Kaufpreises. Bei Aufstellung des<br />

Jahresabschlusses zum 31. Dezember 01 geht das<br />

bilanzierende Maschinenbauunternehmen nicht<br />

davon aus, den restlichen Kaufpreis noch zu<br />

erhalten und kann daher nur einen Umsatz von<br />

600 TEUR ausweisen. <strong>Im</strong> Fall der Zahlung des<br />

Restkaufpreises in 02 wären die restlichen 400<br />

TEUR als Umsatzerlöse für 02 auszuweisen.<br />

Ein IT-Unternehmen liefert Software und<br />

Beratungsleistungen bei der <strong>Im</strong>plementierung.<br />

Bei der Beurteilung, ob einzelne LVs<br />

oder ein Leistungsbündel vorliegt, kommt es<br />

darauf an, wie eng die Leistungen miteinander<br />

verbunden sind und ob sich die Leistungen im<br />

Prozess verändern. Wird eine auf den Kunden<br />

zugeschnittene Komplettlösung angeboten,<br />

bei der im Laufe der Integration erhebliche<br />

Anpassungen der Software nötig sind, ist eher<br />

von einem Leistungsbündel auszugehen. Wird<br />

die Software nicht wesentlich angepasst, ist<br />

eher von getrennten Leistungsverpflichtungen<br />

auszugehen.<br />

Unternehmen A verkauft Waren an<br />

Vertriebspartner B mit Rückgaberecht,<br />

wenn B die Produkte nicht verkaufen<br />

kann. Bislang hat A seinen Umsatz erst bei<br />

Verkauf an den Endkunden realisiert. Nach IFRS<br />

15 muss A aufgrund von Erfahrungswerten<br />

schätzen, welcher Anteil voraussichtlich zurückgegeben<br />

wird und den Umsatz sofort realisieren.<br />

Maschinenbauer A verkauft eine Maschine<br />

inklusive Montage und Garantieleistungen<br />

für 1 Mio. EUR. Die Maschine<br />

kostet 880 TEUR, Montage und Garantie werden<br />

normalerweise nicht separat verkauft. A schätzt<br />

daher die Einzel preise anhand der voraussichtlich<br />

anfallenden Kosten plus einer marktgerechten<br />

Marge auf 50 und 70 TEUR.<br />

Beispiel 1: Unternehmen A baut für Unternehmen<br />

B eine Maschine. Die Maschine<br />

wird direkt auf dem Firmengelände von B errichtet,<br />

B hat also während der Konstruktion die<br />

Verfügungsgewalt über die Maschine. A erfasst<br />

Umsätze demnach über einen Zeitraum.<br />

Beispiel 2: Unternehmen A stellt Unternehmen<br />

B eine Softwarelizenz zur<br />

Nutzung über zwei Jahre zur Verfügung.<br />

Die Software wird während dieser Periode nicht<br />

verändert und der Kunde kann selbst bestimmen,<br />

wann und wie er die Software nutzt. Daher<br />

erfasst A den Umsatz zu einem Zeitpunkt.