la organización económica rural - Comisión Nacional para el ...

la organización económica rural - Comisión Nacional para el ...

la organización económica rural - Comisión Nacional para el ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

El ABC de <strong>la</strong>s figuras asociativas<br />

<br />

No es fácil <strong>para</strong> <strong>la</strong>s personas que no hemos estudiado contabilidad, por eso es<br />

importante contratar los servicios de una persona capaz de hacerlo. Un contador o<br />

contadora es indispensable en nuestra <strong>organización</strong>. No forzosamente deberá ser de<br />

tiempo completo, sino que puede ser contratada por una “igua<strong>la</strong>”. Es decir, hay<br />

despachos de contadores, o contadores en lo individual, que dan servicio a varias<br />

organizaciones o empresas, y entonces <strong>el</strong> cobro es menor.<br />

Sin embargo, es super importante no confiarmos y dejar solitos a los contadores, hay<br />

que exigir a los directivos y Consejo de Vigi<strong>la</strong>ncia que estén muy atentos a <strong>la</strong>s<br />

cuentas y al pago de impuestos. Poco a poco todos vamos a ir entendiendo <strong>la</strong><br />

importancia de este asunto de los impuestos y controles contables.<br />

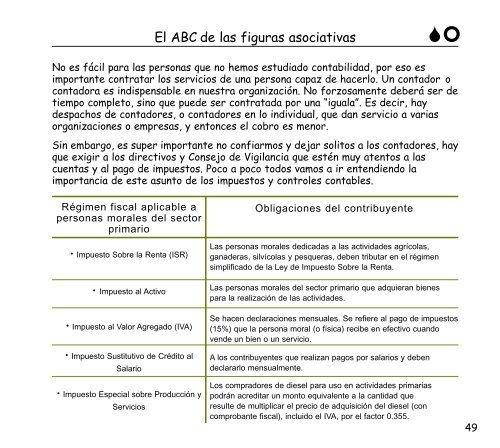

Régimen fiscal aplicable a<br />

personas morales d<strong>el</strong> sector<br />

primario<br />

• Impuesto Sobre <strong>la</strong> Renta (ISR)<br />

• Impuesto al Activo<br />

• Impuesto al Valor Agregado (IVA)<br />

• Impuesto Sustitutivo de Crédito al<br />

Sa<strong>la</strong>rio<br />

• Impuesto Especial sobre Producción y<br />

Servicios<br />

Obligaciones d<strong>el</strong> contribuyente<br />

Las personas morales dedicadas a <strong>la</strong>s actividades agríco<strong>la</strong>s,<br />

ganaderas, silvíco<strong>la</strong>s y pesqueras, deben tributar en <strong>el</strong> régimen<br />

simplificado de <strong>la</strong> Ley de Impuesto Sobre <strong>la</strong> Renta.<br />

Las personas morales d<strong>el</strong> sector primario que adquieran bienes<br />

<strong>para</strong> <strong>la</strong> realización de <strong>la</strong>s actividades.<br />

Se hacen dec<strong>la</strong>raciones mensuales. Se refiere al pago de impuestos<br />

(15%) que <strong>la</strong> persona moral (o física) recibe en efectivo cuando<br />

vende un bien o un servicio.<br />

A los contribuyentes que realizan pagos por sa<strong>la</strong>rios y deben<br />

dec<strong>la</strong>rarlo mensualmente.<br />

Los compradores de dies<strong>el</strong> <strong>para</strong> uso en actividades primarias<br />

podrán acreditar un monto equivalente a <strong>la</strong> cantidad que<br />

resulte de multiplicar <strong>el</strong> precio de adquisición d<strong>el</strong> dies<strong>el</strong> (con<br />

comprobante fiscal), incluido <strong>el</strong> IVA, por <strong>el</strong> factor 0.355.<br />

49