You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Un mo<strong>de</strong>lo teórico sobre crédito, represión financiera y flujos <strong>de</strong> capital<br />

( s? )<br />

P<br />

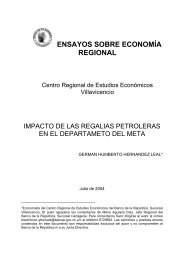

rt Figura 1<br />

Curvas <strong>de</strong> oferta y <strong>de</strong>manda <strong>de</strong> crédito<br />

para los hogares-empresarios pequeños<br />

1<br />

1 - s<br />

P 1/1-σ<br />

(16) r =(σρ) t<br />

OO (<strong>Banco</strong>s)<br />

P *<br />

(z t )<br />

198<br />

Dda (Hogares P.)<br />

El nivel <strong>de</strong> crédito asociado se obtiene al reemp<strong>la</strong>zar (16) en (15):<br />

(17) (z t<br />

1<br />

2α<br />

P * 1/1 -σ d<br />

) = (σρ) (1 - 1/σ) - rt .solv - rt Las ecuaciones (16) y (17) permiten <strong>de</strong>stacar varios puntos importantes:<br />

1. La tasa <strong>de</strong> interés real <strong>de</strong> los créditos a los hogares-empresarios pequeños<br />

sólo <strong>de</strong>pen<strong>de</strong> <strong>de</strong> los parámetros <strong>de</strong> riesgo <strong>de</strong> esos agentes, y es in<strong>de</strong>pendiente<br />

<strong>de</strong> <strong>la</strong>s tasas <strong>de</strong> interés internacionales y <strong>de</strong>l coeficiente <strong>de</strong> encaje.<br />

2. El monto <strong>de</strong> crédito que otorgan los bancos a los hogares-empresarios pequeños<br />

<strong>de</strong>pen<strong>de</strong> negativamente <strong>de</strong> <strong>la</strong> tasa <strong>de</strong> interés real <strong>de</strong> los bonos (r = t<br />

r * ). Cuando <strong>la</strong> tasa <strong>de</strong> interés internacional baja, el crédito a los pequeños<br />

t<br />

aumenta, aun si ese crédito no pue<strong>de</strong> fon<strong>de</strong>arse con recursos externos.<br />

P<br />

zt - π (1 - solv) δ<br />

(1 - δ ) t (1 - δ )