You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Un mo<strong>de</strong>lo teórico sobre crédito, represión financiera y flujos <strong>de</strong> capital<br />

hace que se incremente el porcentaje <strong>de</strong> cartera vencida, lo cual reduce los estímulos<br />

para prestar. Sin embargo, a diferencia <strong>de</strong> lo que suce<strong>de</strong> con los créditos a<br />

los pequeños, en este caso existe un co<strong>la</strong>teral (en porcentaje ϕ) que reduce <strong>la</strong><br />

importancia re<strong>la</strong>tiva <strong>de</strong> este segundo mecanismo. Esto hace que, con valores ra-<br />

G zonables <strong>de</strong> los parámetros, el impacto neto <strong>de</strong> un aumento en r sobre <strong>la</strong><br />

t<br />

rentabilidad para los bancos <strong>de</strong> otorgar crédito a los hogares-empresarios gran<strong>de</strong>s<br />

sea positivo12 .<br />

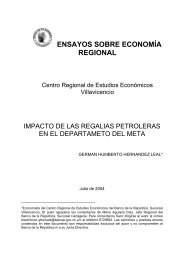

La curva <strong>de</strong> oferta <strong>de</strong> crédito a los hogares-empresarios gran<strong>de</strong>s se pue<strong>de</strong> representar,<br />

entonces, con pendiente positiva, tal como se ilustra en <strong>la</strong> Figura 2. Esa<br />

G<br />

rt F<br />

r t<br />

Figura 2<br />

Equilibrio en el mercado <strong>de</strong> crédito<br />

para los hogares-empresarios gran<strong>de</strong>s<br />

f t<br />

G *<br />

(z t )<br />

200<br />

OO (<strong>Banco</strong>s)<br />

OO (RM)<br />

Dda (Hogares gran<strong>de</strong>s)<br />

G<br />

z , f t t<br />

12 Si consi<strong>de</strong>ramos los valores <strong>de</strong> los parámetros que utilizamos anteriormente ( ρ = 1,4, σ = 1,3 y<br />

G ϕ = 0,5), un aumento en <strong>la</strong> tasa <strong>de</strong> interés activa r , con rt constante, aumenta <strong>la</strong> oferta <strong>de</strong> crédito<br />

t<br />

G a los hogares-empresarios gran<strong>de</strong>s siempre que r < 136,9%. Si se mantiene constante el margen<br />

t<br />

G <strong>de</strong> riesgo (MR ), lo cual implica que el aumento en r va acompañado <strong>de</strong> un aumento igual en<br />

t t<br />

r , <strong>la</strong> tasa crítica a partir <strong>de</strong> <strong>la</strong> cual <strong>la</strong> curva <strong>de</strong> oferta se vuelve <strong>de</strong> pendiente negativa <strong>de</strong>pen<strong>de</strong> <strong>de</strong>l<br />

t<br />

coeficiente <strong>de</strong> solvencia (solv). Para solv = 9%, esa tasa <strong>de</strong> interés crítica es <strong>de</strong>l or<strong>de</strong>n <strong>de</strong> 100%.