Notas Explicativas - AFP Provida

Notas Explicativas - AFP Provida

Notas Explicativas - AFP Provida

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

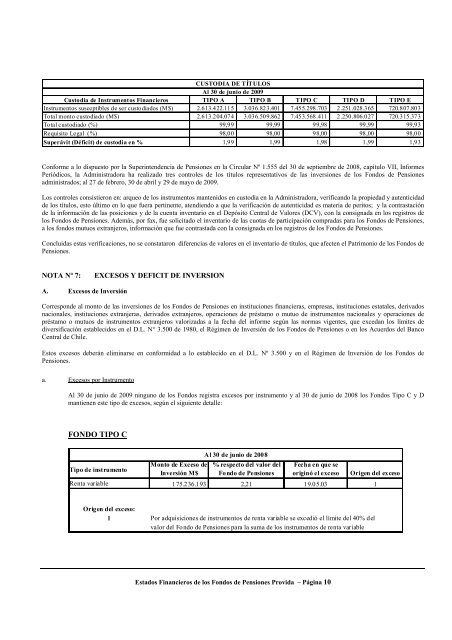

CUSTODIA DE TÍTULOS<br />

Al 30 de junio de 2009<br />

Custodia de Instrumentos Financieros TIPO A TIPO B TIPO C TIPO D TIPO E<br />

Instrumentos susceptibles de ser custodiados (M$) 2.613.422.115 3.036.823.401 7.455.298.703 2.251.028.365 720.807.803<br />

Total monto custodiado (M$) 2.613.204.074 3.036.509.862 7.453.568.411 2.250.806.027 720.315.373<br />

Total custodiado (%) 99,99 99,99 99,98 99,99 99,93<br />

Requisito Legal (%) 98,00 98,00 98,00 98,00 98,00<br />

Superávit (Déficit) de custodia en % 1,99 1,99 1,98 1,99 1,93<br />

Conforme a lo dispuesto por la Superintendencia de Pensiones en la Circular Nº 1.555 del 30 de septiembre de 2008, capítulo VII, Informes<br />

Periódicos, la Administradora ha realizado tres controles de los títulos representativos de las inversiones de los Fondos de Pensiones<br />

administrados; al 27 de febrero, 30 de abril y 29 de mayo de 2009.<br />

Los controles consistieron en: arqueo de los instrumentos mantenidos en custodia en la Administradora, verificando la propiedad y autenticidad<br />

de los títulos, esto último en lo que fuera pertinente, atendiendo a que la verificación de autenticidad es materia de peritos; y la contrastación<br />

de la información de las posiciones y de la cuenta inventario en el Depósito Central de Valores (DCV), con la consignada en los registros de<br />

los Fondos de Pensiones. Además, por fax, fue solicitado el inventario de las cuotas de participación compradas para los Fondos de Pensiones,<br />

a los fondos mutuos extranjeros, información que fue contrastada con la consignada en los registros de los Fondos de Pensiones.<br />

Concluidas estas verificaciones, no se constataron diferencias de valores en el inventario de títulos, que afecten el Patrimonio de los Fondos de<br />

Pensiones.<br />

NOTA Nº 7: EXCESOS Y DEFICIT DE INVERSION<br />

A. Excesos de Inversión<br />

Corresponde al monto de las inversiones de los Fondos de Pensiones en instituciones financieras, empresas, instituciones estatales, derivados<br />

nacionales, instituciones extranjeras, derivados extranjeros, operaciones de préstamo o mutuo de instrumentos nacionales y operaciones de<br />

préstamo o mutuos de instrumentos extranjeros valorizadas a la fecha del informe según las normas vigentes, que excedan los límites de<br />

diversificación establecidos en el D.L. N° 3.500 de 1980, el Régimen de Inversión de los Fondos de Pensiones o en los Acuerdos del Banco<br />

Central de Chile.<br />

Estos excesos deberán eliminarse en conformidad a lo establecido en el D.L. Nº 3.500 y en el Régimen de Inversión de los Fondos de<br />

Pensiones.<br />

a. Excesos por Instrumento<br />

Al 30 de junio de 2009 ninguno de los Fondos registra excesos por instrumento y al 30 de junio de 2008 los Fondos Tipo C y D<br />

mantienen este tipo de excesos, según el siguiente detalle:<br />

FONDO TIPO C<br />

Tipo de instrumento<br />

Monto de Exceso de<br />

Inversión M$<br />

Al 30 de junio de 2008<br />

% respecto del valor del<br />

Fondo de Pensiones<br />

Estados Financieros de los Fondos de Pensiones <strong>Provida</strong> – Página 10<br />

Fecha en que se<br />

originó el exceso Origen del exceso<br />

Renta variable 175.236.193 2,21 19.05.03 1<br />

Origen del exceso:<br />

1 Por adquisiciones de instrumentos de renta variable se excedió el límite del 40% del<br />

valor del Fondo de Pensiones para la suma de los instrumentos de renta variable

![Semana del 13 al 17 de febrero del 2012 [pdf] - AFP Provida](https://img.yumpu.com/14465354/1/190x245/semana-del-13-al-17-de-febrero-del-2012-pdf-afp-provida.jpg?quality=85)