IMPUESTO A LA RENTA - GASTOS DEDUCIBLES Y NO ...

IMPUESTO A LA RENTA - GASTOS DEDUCIBLES Y NO ...

IMPUESTO A LA RENTA - GASTOS DEDUCIBLES Y NO ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

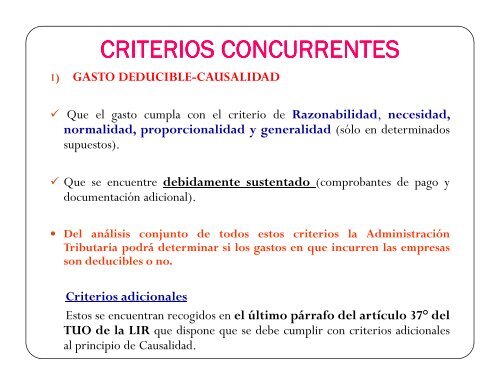

CRITERIOS CRITERIOS CONCURRENTES<br />

CONCURRENTES<br />

1) GASTO DEDUCIBLE-CAUSALIDAD<br />

Que el gasto cumpla con el criterio de Razonabilidad, necesidad,<br />

normalidad, proporcionalidad y generalidad (sólo en determinados<br />

supuestos).<br />

Que se encuentre debidamente sustentado (comprobantes de pago y<br />

documentación adicional).<br />

Del análisis conjunto de todos estos criterios la Administración<br />

Tributaria podrá determinar si los gastos en que incurren las empresas<br />

son deducibles o no.<br />

Criterios adicionales<br />

Estos se encuentran recogidos en el último párrafo del artículo 37° del<br />

TUO de la LIR que dispone que se debe cumplir con criterios adicionales<br />

al principio de Causalidad.