IMPUESTO A LA RENTA - GASTOS DEDUCIBLES Y NO ...

IMPUESTO A LA RENTA - GASTOS DEDUCIBLES Y NO ...

IMPUESTO A LA RENTA - GASTOS DEDUCIBLES Y NO ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

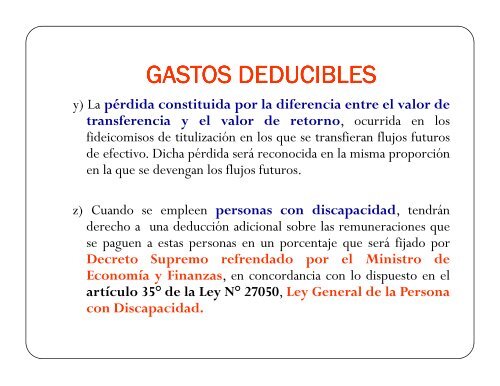

<strong>GASTOS</strong> <strong>GASTOS</strong> <strong>DEDUCIBLES</strong><br />

<strong>DEDUCIBLES</strong><br />

y) La pérdida constituida por la diferencia entre el valor de<br />

transferencia y el valor de retorno, ocurrida en los<br />

fideicomisos de titulización en los que se transfieran flujos futuros<br />

de efectivo. Dicha pérdida será reconocida en la misma proporción<br />

en la que se devengan los flujos futuros.<br />

z) Cuando se empleen personas con discapacidad, tendrán<br />

derecho a una deducción adicional sobre las remuneraciones que<br />

se paguen a estas personas en un porcentaje que será fijado por<br />

Decreto Supremo refrendado por el Ministro de<br />

Economía y Finanzas, en concordancia con lo dispuesto en el<br />

artículo 35° de la Ley N° 27050, Ley General de la Persona<br />

con Discapacidad.