IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

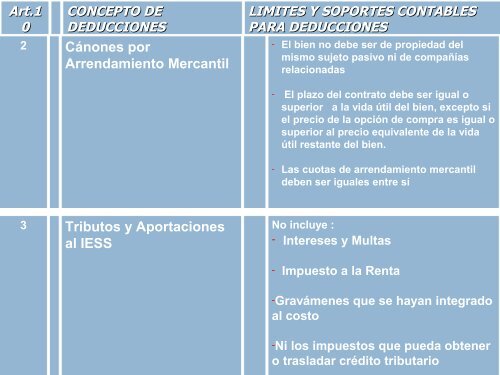

Art.1 Art.1 CONCEPTO DE DE<br />

00 DEDUCCIONES<br />

2 # # Cánones por<br />

Arrendamiento Mercantil<br />

3 Tributos y Aportaciones<br />

al IESS<br />

LIMITES Y Y SOPORTES CONTABLES<br />

PARA PARA DEDUCCIONES<br />

- El bien no debe ser de propiedad del<br />

mismo sujeto pasivo ni de compañías<br />

relacionadas<br />

- El plazo del contrato debe ser igual o<br />

superior a la vida útil del bien, excepto si<br />

el precio de la opción de compra es igual o<br />

superior al precio equivalente de la vida<br />

útil restante del bien.<br />

- Las cuotas de arrendamiento mercantil<br />

deben ser iguales entre sí<br />

No incluye :<br />

- Intereses y Multas<br />

- Impuesto a la Renta<br />

-Gravámenes que se hayan integrado<br />

al costo<br />

-Ni los impuestos que pueda obtener<br />

o trasladar crédito tributario