IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

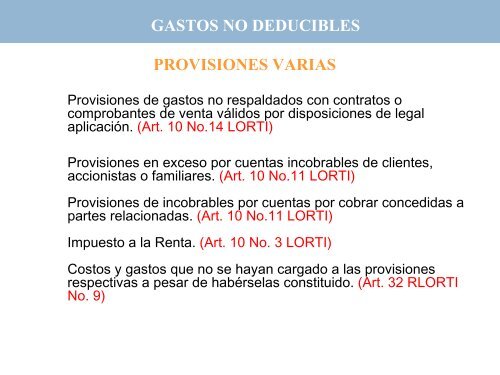

GASTOS NO DEDUCIBLES<br />

PROVISIONES VARIAS<br />

Provisiones de gastos no respaldados con contratos o<br />

comprobantes de venta válidos por disposiciones de legal<br />

aplicación. (Art. 10 No.14 LORTI)<br />

Provisiones en exceso por cuentas incobrables de clientes,<br />

accionistas o familiares. (Art. 10 No.11 LORTI)<br />

Provisiones de incobrables por cuentas por cobrar concedidas a<br />

partes relacionadas. (Art. 10 No.11 LORTI)<br />

Impuesto a la Renta. (Art. 10 No. 3 LORTI)<br />

Costos y gastos que no se hayan cargado a las provisiones<br />

respectivas a pesar de habérselas constituido. (Art. 32 RLORTI<br />

No. 9)