IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

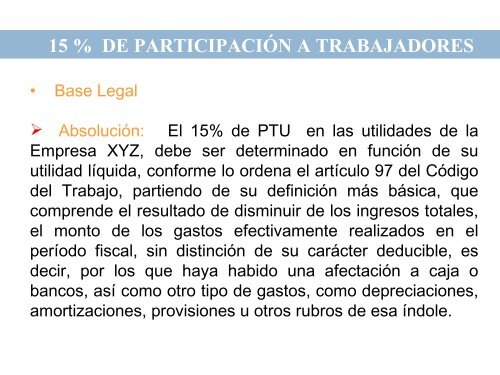

15 % DE PARTICIPACIÓN A TRABAJADORES<br />

• Base Legal<br />

Absolución: El 15% de PTU en las utilidades de la<br />

Empresa XYZ, debe ser determinado en función de su<br />

utilidad líquida, conforme lo ordena el artículo 97 del Código<br />

del Trabajo, partiendo de su definición más básica, que<br />

comprende el resultado de disminuir de los ingresos totales,<br />

el monto de los gastos efectivamente realizados en el<br />

período fiscal, sin distinción de su carácter deducible, es<br />

decir, por los que haya habido una afectación a caja o<br />

bancos, así como otro tipo de gastos, como depreciaciones,<br />

amortizaciones, provisiones u otros rubros de esa índole.