IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

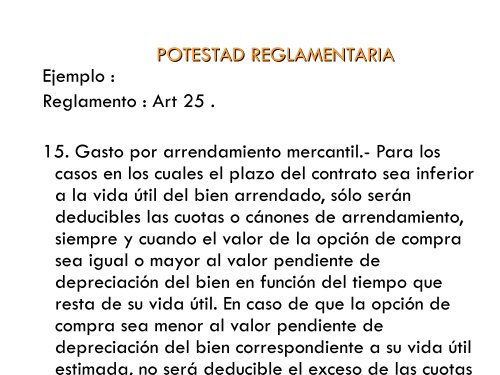

POTESTAD REG<strong>LA</strong>MENTARIA<br />

Ejemplo :<br />

Reglamento : Art 25 .<br />

15. Gasto por arrendamiento mercantil.- Para los<br />

casos en los cuales el plazo del contrato sea inferior<br />

a la vida útil del bien arrendado, sólo serán<br />

deducibles las cuotas o cánones de arrendamiento,<br />

siempre y cuando el valor de la opción de compra<br />

sea igual o mayor al valor pendiente de<br />

depreciación del bien en función del tiempo que<br />

resta de su vida útil. En caso de que la opción de<br />

compra sea menor al valor pendiente de<br />

depreciación del bien correspondiente a su vida útil<br />

estimada, no será deducible el exceso de las cuotas