IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

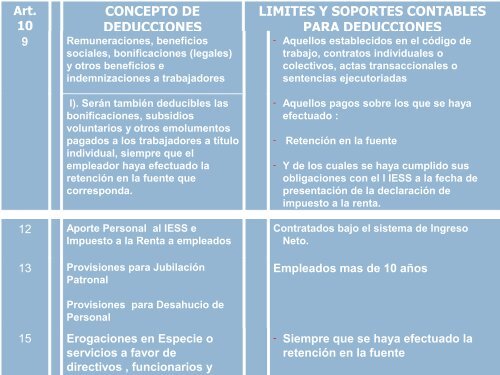

Art.<br />

10<br />

#<br />

CONCEPTO DE<br />

DEDUCCIONES<br />

9 Remuneraciones, beneficios<br />

sociales, bonificaciones (legales)<br />

y otros beneficios e<br />

indemnizaciones a trabajadores<br />

l). Serán también deducibles las<br />

bonificaciones, subsidios<br />

voluntarios y otros emolumentos<br />

pagados a los trabajadores a título<br />

individual, siempre que el<br />

empleador haya efectuado la<br />

retención en la fuente que<br />

corresponda.<br />

12 Aporte Personal al IESS e<br />

Impuesto a la Renta a empleados<br />

13 Provisiones para Jubilación<br />

Patronal<br />

Provisiones para Desahucio de<br />

Personal<br />

15 Erogaciones en Especie o<br />

servicios a favor de<br />

directivos , funcionarios y<br />

LIMITES Y SOPORTES CONTABLES<br />

PARA DEDUCCIONES<br />

- Aquellos establecidos en el código de<br />

trabajo, contratos individuales o<br />

colectivos, actas transaccionales o<br />

sentencias ejecutoriadas<br />

- Aquellos pagos sobre los que se haya<br />

efectuado :<br />

- Retención en la fuente<br />

- Y de los cuales se haya cumplido sus<br />

obligaciones con el l IESS a la fecha de<br />

presentación de la declaración de<br />

impuesto a la renta.<br />

Contratados bajo el sistema de Ingreso<br />

Neto.<br />

Empleados mas de 10 años<br />

- Siempre que se haya efectuado la<br />

retención en la fuente