IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

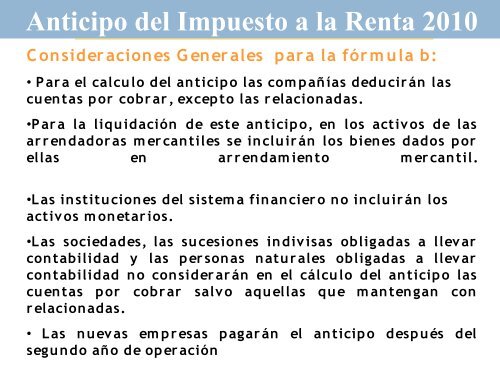

Anticipo del Impuesto a la Renta 2010<br />

C onsider aciones G ener ales par a la fór m ula b:<br />

• P ar a el calculo del anticipo las com pañías deducir án las<br />

cuentas por cobr ar , excepto las r elacionadas.<br />

•P ar a la liquidación de este anticipo, en los activ os de las<br />

ar r endador as m er cantiles se incluir án los bienes dados por<br />

ellas en ar r endam iento m er cantil.<br />

•Las instituciones del sistem a financier o no incluir án los<br />

activ os m onetar ios.<br />

•Las sociedades, las sucesiones indiv isas obligadas a llev ar<br />

contabilidad y las per sonas natur ales obligadas a llev ar<br />

contabilidad no consider ar án en el cálculo del anticipo las<br />

cuentas por cobr ar salv o aquellas que m antengan con<br />

r elacionadas.<br />

• Las nuev as em presas pagar án el anticipo después del<br />

segundo año de oper ación