IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

IMPUESTO A LA RENTA SOCIEDADES

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

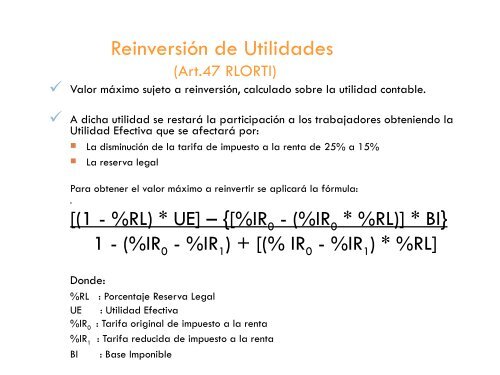

Reinversión de Utilidades<br />

(Art.47 RLORTI)<br />

Valor máximo sujeto a reinversión, calculado sobre la utilidad contable.<br />

A dicha utilidad se restará la participación a los trabajadores obteniendo la<br />

Utilidad Efectiva que se afectará por:<br />

La disminución de la tarifa de impuesto a la renta de 25% a 15%<br />

La reserva legal<br />

Para obtener el valor máximo a reinvertir se aplicará la fórmula:<br />

[(1 - %RL) * UE] – {[%IR 0 - (%IR 0 * %RL)] * BI}<br />

1 - (%IR 0 - %IR 1 ) + [(% IR 0 - %IR 1 ) * %RL]<br />

Donde:<br />

%RL : Porcentaje Reserva Legal<br />

UE : Utilidad Efectiva<br />

%IR 0 : Tarifa original de impuesto a la renta<br />

%IR 1 : Tarifa reducida de impuesto a la renta<br />

BI : Base Imponible