Métrica y control. Cuadro de Mando Integral. - Programa EMPRESA

Métrica y control. Cuadro de Mando Integral. - Programa EMPRESA

Métrica y control. Cuadro de Mando Integral. - Programa EMPRESA

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

PIL T<br />

<strong>Métrica</strong> y Control en la Ca<strong>de</strong>na <strong>de</strong> Suministro.<br />

<strong>Cuadro</strong> <strong>de</strong> <strong>Mando</strong> <strong>Integral</strong><br />

113<br />

<strong>de</strong>lo <strong>de</strong> negocio, que, a su vez, <strong>de</strong>pen<strong>de</strong> <strong>de</strong>l posicionamiento elegido por ésta: lí<strong>de</strong>r en costes, enfoque<br />

en un segmento <strong>de</strong>terminado, diferenciación, etc. A<strong>de</strong>más, en función <strong>de</strong> cuál sea la fase <strong>de</strong><br />

vida en que se encuentra la empresa, se <strong>de</strong>berán tener en cuenta unas u otras variables: no se espera<br />

lo mismo <strong>de</strong> una empresa que lleva varios años en el mercado y ha alcanzado la etapa <strong>de</strong><br />

madurez, que <strong>de</strong> una recién creada.<br />

Los pasos para la <strong>de</strong>finición <strong>de</strong> un cuadro <strong>de</strong> mandos compren<strong>de</strong>n: en primer lugar, el análisis <strong>de</strong><br />

los fines a conseguir; en segundo lugar, la i<strong>de</strong>ntificación <strong>de</strong> las variables clave que se <strong>de</strong>sea medir;<br />

y, por último, el estudio <strong>de</strong> los indicadores que medirán el <strong>de</strong>sempeño <strong>de</strong> estas variables.<br />

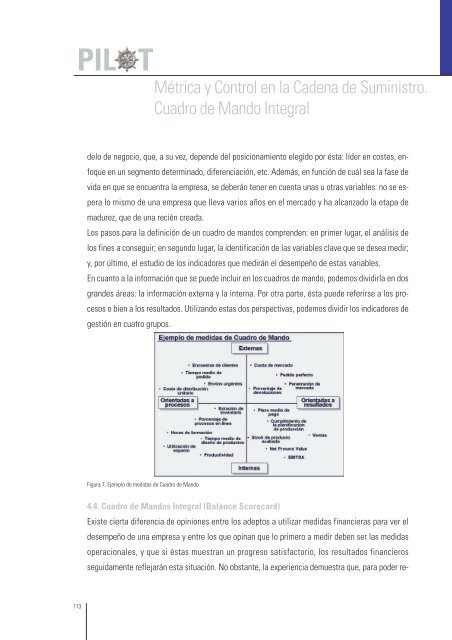

En cuanto a la información que se pue<strong>de</strong> incluir en los cuadros <strong>de</strong> mando, po<strong>de</strong>mos dividirla en dos<br />

gran<strong>de</strong>s áreas: la información externa y la interna. Por otra parte, ésta pue<strong>de</strong> referirse a los procesos<br />

o bien a los resultados. Utilizando estas dos perspectivas, po<strong>de</strong>mos dividir los indicadores <strong>de</strong><br />

gestión en cuatro grupos.<br />

Figura 7. Ejemplo <strong>de</strong> medidas <strong>de</strong> <strong>Cuadro</strong> <strong>de</strong> <strong>Mando</strong><br />

4.4. <strong>Cuadro</strong> <strong>de</strong> <strong>Mando</strong>s <strong>Integral</strong> (Balance Scorecard)<br />

Existe cierta diferencia <strong>de</strong> opiniones entre los a<strong>de</strong>ptos a utilizar medidas financieras para ver el<br />

<strong>de</strong>sempeño <strong>de</strong> una empresa y entre los que opinan que lo primero a medir <strong>de</strong>ben ser las medidas<br />

operacionales, y que si éstas muestran un progreso satisfactorio, los resultados financieros<br />

seguidamente reflejarán esta situación. No obstante, la experiencia <strong>de</strong>muestra que, para po<strong>de</strong>r re-