Descargar (599Kb) - Universidad de El Salvador

Descargar (599Kb) - Universidad de El Salvador

Descargar (599Kb) - Universidad de El Salvador

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

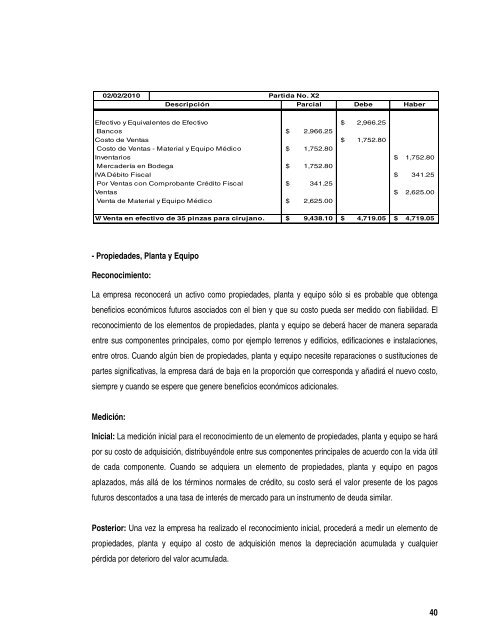

02/02/2010<br />

Descripción<br />

Partida No. X2<br />

Parcial Debe Haber<br />

Efectivo y Equivalentes <strong>de</strong> Efectivo $ 2,966.25<br />

Bancos $ 2,966.25<br />

Costo <strong>de</strong> Ventas $ 1,752.80<br />

Costo <strong>de</strong> Ventas - Material y Equipo Médico $ 1,752.80<br />

Inventarios $ 1,752.80<br />

Merca<strong>de</strong>ría en Bo<strong>de</strong>ga $ 1,752.80<br />

IVA Débito Fiscal $ 341.25<br />

Por Ventas con Comprobante Crédito Fiscal $ 341.25<br />

Ventas $ 2,625.00<br />

Venta <strong>de</strong> Material y Equipo Médico $ 2,625.00<br />

V/ Venta en efectivo <strong>de</strong> 35 pinzas para cirujano. $ 9,438.10 $ 4,719.05 $ 4,719.05<br />

- Propieda<strong>de</strong>s, Planta y Equipo<br />

Reconocimiento:<br />

La empresa reconocerá un activo como propieda<strong>de</strong>s, planta y equipo sólo si es probable que obtenga<br />

beneficios económicos futuros asociados con el bien y que su costo pueda ser medido con fiabilidad. <strong>El</strong><br />

reconocimiento <strong>de</strong> los elementos <strong>de</strong> propieda<strong>de</strong>s, planta y equipo se <strong>de</strong>berá hacer <strong>de</strong> manera separada<br />

entre sus componentes principales, como por ejemplo terrenos y edificios, edificaciones e instalaciones,<br />

entre otros. Cuando algún bien <strong>de</strong> propieda<strong>de</strong>s, planta y equipo necesite reparaciones o sustituciones <strong>de</strong><br />

partes significativas, la empresa dará <strong>de</strong> baja en la proporción que corresponda y añadirá el nuevo costo,<br />

siempre y cuando se espere que genere beneficios económicos adicionales.<br />

Medición:<br />

Inicial: La medición inicial para el reconocimiento <strong>de</strong> un elemento <strong>de</strong> propieda<strong>de</strong>s, planta y equipo se hará<br />

por su costo <strong>de</strong> adquisición, distribuyéndole entre sus componentes principales <strong>de</strong> acuerdo con la vida útil<br />

<strong>de</strong> cada componente. Cuando se adquiera un elemento <strong>de</strong> propieda<strong>de</strong>s, planta y equipo en pagos<br />

aplazados, más allá <strong>de</strong> los términos normales <strong>de</strong> crédito, su costo será el valor presente <strong>de</strong> los pagos<br />

futuros <strong>de</strong>scontados a una tasa <strong>de</strong> interés <strong>de</strong> mercado para un instrumento <strong>de</strong> <strong>de</strong>uda similar.<br />

Posterior: Una vez la empresa ha realizado el reconocimiento inicial, proce<strong>de</strong>rá a medir un elemento <strong>de</strong><br />

propieda<strong>de</strong>s, planta y equipo al costo <strong>de</strong> adquisición menos la <strong>de</strong>preciación acumulada y cualquier<br />

pérdida por <strong>de</strong>terioro <strong>de</strong>l valor acumulada.<br />

40