Ãndice de cuentas, conceptos y términos - CISS

Ãndice de cuentas, conceptos y términos - CISS

Ãndice de cuentas, conceptos y términos - CISS

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

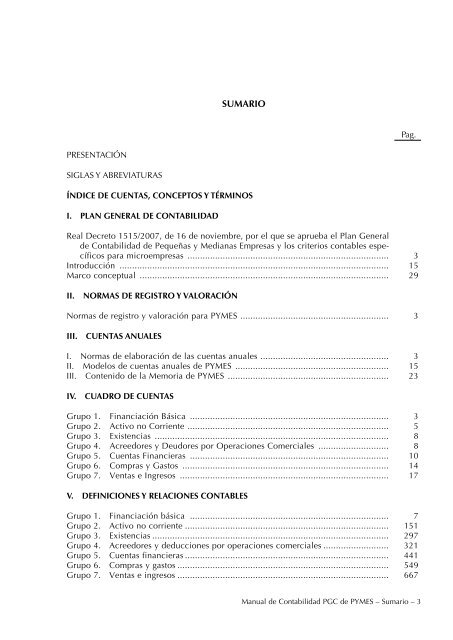

SUMARIOPag.PRESENTACIÓNSIGLAS Y ABREVIATURASÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSI. PLAN GENERAL DE CONTABILIDADReal Decreto 1515/2007, <strong>de</strong> 16 <strong>de</strong> noviembre, por el que se aprueba el Plan General<strong>de</strong> Contabilidad <strong>de</strong> Pequeñas y Medianas Empresas y los criterios contables específicospara microempresas ................................................................................ 3Introducción ........................................................................................................... 15Marco conceptual ................................................................................................... 29II. NORMAS DE REGISTRO Y VALORACIÓNNormas <strong>de</strong> registro y valoración para PYMES ........................................................... 3III. CUENTAS ANUALESI. Normas <strong>de</strong> elaboración <strong>de</strong> las <strong>cuentas</strong> anuales ................................................... 3II. Mo<strong>de</strong>los <strong>de</strong> <strong>cuentas</strong> anuales <strong>de</strong> PYMES ............................................................. 15III. Contenido <strong>de</strong> la Memoria <strong>de</strong> PYMES ................................................................ 23IV. CUADRO DE CUENTASGrupo 1. Financiación Básica ............................................................................... 3Grupo 2. Activo no Corriente ................................................................................ 5Grupo 3. Existencias ............................................................................................. 8Grupo 4. Acreedores y Deudores por Operaciones Comerciales ............................ 8Grupo 5. Cuentas Financieras ............................................................................... 10Grupo 6. Compras y Gastos .................................................................................. 14Grupo 7. Ventas e Ingresos ................................................................................... 17V. DEFINICIONES Y RELACIONES CONTABLESGrupo 1. Financiación básica ............................................................................... 7Grupo 2. Activo no corriente ................................................................................. 151Grupo 3. Existencias .............................................................................................. 297Grupo 4. Acreedores y <strong>de</strong>ducciones por operaciones comerciales .......................... 321Grupo 5. Cuentas financieras ................................................................................. 441Grupo 6. Compras y gastos .................................................................................... 549Grupo 7. Ventas e ingresos .................................................................................... 667Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Sumario – 3

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSEste índice es un repertorio <strong>de</strong> <strong>cuentas</strong>, <strong>conceptos</strong> y términos que, or<strong>de</strong>nados alfabéticamente,conducen a las <strong>cuentas</strong> <strong>de</strong>l Plan General <strong>de</strong> Contabilidad o <strong>de</strong> las adaptaciones sectorialesaprobadas hasta la fecha, a los Principios Contables, a las Cuentas Anuales o a las Normas <strong>de</strong>Valoración <strong>de</strong>l propio Plan, e igualmente a las Resoluciones <strong>de</strong>l ICAC o a sus contestaciones aConsultas.El manejo y utilización <strong>de</strong> este índice que le presentamos le resultará muy sencilla, pues partiendo<strong>de</strong> la búsqueda <strong>de</strong>l concepto que <strong>de</strong>see consultar por índice alfabético, se indican entreparéntesis las partes <strong>de</strong> la obra en la que podrá localizar el concepto consultado, o en su caso, laConsulta o Resolución <strong>de</strong>l ICAC así como la referencia <strong>CISS</strong> <strong>de</strong> la misma.

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSActivoAAcciones o participacionesa corto plazo consi<strong>de</strong>radas como pasivos financieros C. 502. Ejemplo. 150, 502.a largo plazo consi<strong>de</strong>radas como pasivos financieros C. 150.De la sociedad dominante. Ejemplo. 113, 129.emitidas C. 190. Ejemplo. 190.emitidas consi<strong>de</strong>radas como pasivos financieros C. 195. Ejemplo. 195, 199.emitidas consi<strong>de</strong>radas como pasivos financieros pendientes <strong>de</strong> inscripción C. 199.En partes no vinculadas. Ejemplo. 556.En partes vinculadas. Ejemplo. 240, 249.Propias. Ejemplo. 10, 108, 113, 1142Propias. Gastos <strong>de</strong> adquisición. C. 113.propias en po<strong>de</strong>r <strong>de</strong> la sociedad. Detalle. MEM. 8.3.propias en situaciones especiales C. 108.propias para reducción <strong>de</strong> capital C. 109.Acciones rescatablesdivi<strong>de</strong>ndos C. 664.Acciones sin <strong>de</strong>recho a votodivi<strong>de</strong>ndos C. 664.Accionistas (socios) por <strong>de</strong>sembolsos no exigidos. Balance. NECA. 5.7.Acreedoresefectos comerciales a pagar C. 411. Ejemplo. 411.por arrendamiento financieroa corto plazo C. 524.a corto plazo, empresas asociadas C. 5124.a corto plazo, empresas <strong>de</strong>l grupo C. 5123.a corto plazo, otras partes vinculadas C. 5125.a corto plazo, partes vinculadas C. 512.a largo plazo C. 174.a largo plazo, empresas asociadas C. 1624.a largo plazo, empresas <strong>de</strong> grupo C. 1623.a largo plazo, otras partes vinculadas C. 1625.a largo plazo, partes vinculadas C. 162.por operaciones en común C. 419.por prestaciones <strong>de</strong> servicios(euros) C. 410, C. 4100.facturas pendientes <strong>de</strong> recibir o <strong>de</strong> formalizar C. 4109.moneda extranjera C. 4104.varios Sbg. 41.y <strong>de</strong>udores por operaciones comerciales Gr. 4Activación <strong>de</strong> gastos financierosen existencias. Ejemplo. 3, 31, 32.Activación <strong>de</strong> trabajos realizados para el inmovilizado material, IVA. Ejemplo. 23.Actividad<strong>de</strong> interés público o general. Calificación. CICAC 8/77.Actividad <strong>de</strong> la empresa. MEM. 1.Activocorriente. Contenido en el balance. NECA. 5.1.no corriente Gr. 2.no corriente. Contenido en el balance. NECA. 5.1.Noviembre 2009 E-6 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 3

ActivosÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSActivosCostes <strong>de</strong> transacción. MC. 6.En las <strong>cuentas</strong> anuales. MC. 4.No monetarios adquiridos en moneda extranjeraAmortización. Ejemplo. 281. 291.por diferencias temporarias <strong>de</strong>ducibles C. 4740.por impuesto corriente. NRV. 15.1 y 15.3.por impuesto diferido NRV. 15.2 y 15.3., C. 474.Reconocimiento. MC. 5.revertibles. Vida útil. MC. 6.Sujetos a reversión, balance <strong>de</strong> apertura PGC 2007. CICAC 2/74 [JC089859].Activos financierosa coste. NRV. 8.2.3.a coste amortizado. NRV. 8.2.1.Baja. NRV. 8.4.Balance. NECA. 5.2.Criterios <strong>de</strong> calificación. MEM. 4.5.Desglose por categorías. MEM. 6.1.Deterioro, corrección <strong>de</strong> valor, reversión y baja. MEM. 4.5.híbridos. NRV. 10.1.Intereses y divi<strong>de</strong>ndos recibidos. NRV. 8.3.mantenidos para negociar. NRV. 8.2.2. Ejemplo. 663, 763.mantenidos para negociar. Instrumentos <strong>de</strong> patrimonio. Contabilización. Ejemplos. 540.mantenidos para negociar. Valores <strong>de</strong> renta fija. Ejemplo. 251.Movimiento. MEM. 6.2.Norma <strong>de</strong> valoración. NRV. 8.Reconocimiento. NRV. 8.1.Valoración. NRV. 8.2.valorados a valor razonable. MEM. 6.3.Activos por <strong>de</strong>rivados financierosa corto plazo C. 5590. Ejemplo. 559.a largo plazo C. 255.Activos por diferencias temporarias <strong>de</strong>ducibles. Ejemplo. 4740.Adaptación <strong>de</strong> terrenos y bienes naturales. C. 230.Administraciones públicas. Sbg. 47.Administradoresy miembros <strong>de</strong> Consejos <strong>de</strong> Administración C. 629, C. 640.Adquisición <strong>de</strong> bienes vendidospor cobros <strong>de</strong> clientes CICAC 5/75 [JC094224].Ajustesnegativos enIVA <strong>de</strong> activo corriente C. 6341.IVA <strong>de</strong> inversiones C. 6342.la imposición indirecta C. 634. Ejemplo. 634.la imposición sobre beneficios C. 633. Ejemplo. 633.por abandono <strong>de</strong> criterios. Microempresas. RD 1515/2007. Disp.Ad.1ª, RD 1515/2007.Disp.Ad.3ª.por paso <strong>de</strong> PGC a PGC PYMES. RD 1515/2007. Disp.Ad.2ª.por periodificación Sbg. 48.positivos enIVA. Ejemplo. 6391.IVA <strong>de</strong> activo corriente C. 6391.IVA <strong>de</strong> inversiones C. 6392.la imposición indirecta C. 639.la imposición sobre beneficios C. 638. Ejemplo. 638.4 – Índice © <strong>CISS</strong>

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSAplicaciónAmbito <strong>de</strong> aplicación PGC PYMES. RD 1515/2007. ART.2., Disp.Tr. 5ªAmortizaciónArrendamiento financiero NRV. 7.1.2 y 7.1.3.Balance. NECA. 5.3.Cómputo obligatorio. MC. 3.inmovilizado intangible NRV. 5.2, MEM. 5, C. 680.inmovilizado material NRV. 2.2.1, NRV.3., MEM. 5., C. 681.inversiones inmobiliarias C. 682.Amortización acumulada <strong>de</strong>aplicaciones informáticas C. 2806.concesiones administrativas C. 2802.construcciones C. 2811.<strong>de</strong>rechos <strong>de</strong> traspaso C. 2805.<strong>de</strong>sarrollo C. 2801.elementos <strong>de</strong> transporte C. 2818.equipos para procesos <strong>de</strong> información C. 2817.inmovilizado intangible C. 280.inmovilizado material C. 281.inmovilizado Sbg. 28.instalaciones técnicas C. 2812.investigación C. 2800.las inversiones inmobiliarias 282.maquinaria C. 2813.mobiliario C. 2816.otras instalaciones C. 2815.propiedad industrial C. 2803.utillaje C. 2814.Ampliación, renovación o mejora <strong>de</strong> inmovilizado. Ejemplo. 21.Anticiposa proveedores C. 407. Ejemplo. 20.IVA. Ejemplo. 400, 407, 472, 600.a proveedores. Existencias 12.1.<strong>de</strong> clientes C. 438.IVA. Ejemplo. 430, 438, 477, 700.<strong>de</strong> remuneraciones C. 460. Ejemplo. 460.Para adquisición <strong>de</strong> inmovilizaciones. Ejemplo. 523.IVA. Ejemplo. 21, 239, 472.para inmovilizaciones intangibles C. 209. Ejemplo. 209.para inmovilizaciones materiales C. 239. Ejemplo. 239.recibidos por ventas o prestaciones <strong>de</strong> servicios a largo plazo C. 181. Ejemplo. 181.Aplicacióncriterios microempresa. RD 1515/2007. ART. 4., RD 1515/2007. Disp.Tr. 5ª, RD 1515/2007.Disp.Ad.3ª.<strong>de</strong> resultados. MEM. 3.PGC PYMES.Abandono <strong>de</strong> criterios microempresas. RD 1515/2007. Disp.Ad.1ªAnterior aplicación PGC. RD 1515/2007. Disp.Ad.2ª.Aplicación completa. RD 1515/2007. ART.3.Condiciones. RD 1515/2007. ART.2.Entida<strong>de</strong>s no mercantiles. RD 1515/2007. ART.5.Exclusiones. RD 1515/2007. ART.2.Plazo. RD 1515/2007. ART.2.Abril 2009 E-4 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 5

Aplicaciones informáticasÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSRetroactiva parcial, balance <strong>de</strong> apertura PGC 2007. CICAC 2/74 [JC089859].PGC.Abandono <strong>de</strong> criterios microempresas. RD 1515/2007. Disp.Ad.1ªretroactiva <strong>de</strong>l PGC. RD 1515/2007. Disp.Tr. 1ªAplicaciones informáticas. C. 206. Ejemplo. 206.Aportaciones<strong>de</strong> socios o propietarios C. 118. Ejemplo. 118no dinerarias en accionesAl patrimonio <strong>de</strong> una sociedad. Ejemplo. 10, 210, 211, 250, 281.impuesto sobre beneficios diferido CICAC 3/72 [JC085679].Pendientes por acciones o participaciones consi<strong>de</strong>radas como pasivos financieros.Ejemplo. 154.<strong>de</strong> capital. NRV. 2.1.4.<strong>de</strong> un negocio. NRV. 20.2.2.pendientes, empresas asociadas C. 1544.pendientes, empresas <strong>de</strong>l grupo C. 1543.pendientes, otras partes vinculadas C. 1545.pendientes por acciones o participaciones consi<strong>de</strong>radas como pasivos financieros C. 154.Arrendamientos<strong>de</strong> terrenos y edificios NRV. 7.4.financierocesión a un tercero. Ejemplo. 162, 174, 20, 21, 524.Concepto NRV. 7.1.1.Contabilidad <strong>de</strong>l arrendador NRV. 7.1.3. Sbgr. 20, Subgr. 21. Ejemplo. 20, 21,Contabilidad <strong>de</strong>l arrendatario NRV. 7.1.2. Ejemplo. 162, 174, 20, 21, 524.Inmovilizado intangible. MEM. 5.Inmovilizado material. MEM. 5.Microempresas. RD 1515/2007. ART.4.Régimen <strong>de</strong> transición C. 174, C. 524. Ejemplo. 174, 20, 21, 524.Operativo.Venta posterior NRV. 7.3.Venta posterior, contabilidad <strong>de</strong>l arrendatario. Ejemplo. 174, 20, 21, 524.Ingresos. Ejemplo. 752.operativo NRV. 3., NRV. 7.2. Ejemplo. 20, 21, 621.y cánones C. 621.AutoconsumoDe inmovilizado. IVA. Ejemplo. 21, 477.Por el titular <strong>de</strong> la explotación, IVA. Ejemplo. 550.BBaja <strong>de</strong>Activos y pasivos <strong>de</strong>l balance proce<strong>de</strong>ntes <strong>de</strong>l anterior PGC. Ejemplo. 113activos financieros. NRV. 8.4.Inmovilizado intangible. Ejemplo. 20, 281.Inmovilizado. Ejemplo. 670, 762, 77.inmovilizado material. NRV. 2.3.pasivos financieros. NRV. 9.3.BalanceAccionistas (socios) por <strong>de</strong>sembolsos no exigidos. NECA. 5.7.Activos y pasivos financieros. NECA. 5.2.Amortizaciones acumuladas. NECA. 5.3.6 – Índice © <strong>CISS</strong>

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSCabeceras <strong>de</strong>....Capital social. NECA. 5.6.Clientes por prestaciones <strong>de</strong> servicios con vencimiento superior a un año. NECA. 5.5.Clientes por ventas con vencimiento superior a un año. NECA. 5.5.Contenido <strong>de</strong>l activo corriente y no corriente. NECA. 5.1.Contenido <strong>de</strong>l pasivo corriente y no corriente. NECA. 5.1.Correcciones valorativas por <strong>de</strong>terioro. NECA. 5.3.Criterios PGC. NECA. 5.9.Cuentas anuales. MC. 1. y NECA. 1.Formulación. NECA. 2.Ingresos a distribuir en varios ejercicios. NECA.5.9.Instrumentos <strong>de</strong> patrimonio propios. NECA. 5.8.Instrumentos financieros a reconocer como pasivos. NECA. 5.12.Mo<strong>de</strong>lo en socieda<strong>de</strong>s cooperativas. CICAC 9/77.Prima <strong>de</strong> emisión. NECA. 5.6.Proveedores, <strong>de</strong>udas con vencimiento superior a un año. NECA. 5.11.Reglas generales para su formulación. NECA. 4.Subvenciones, donaciones y legados. NECA. 5.10.Terrenos y construcciones. NECA. 5.4.Bancos e instituciones <strong>de</strong> créditoc/c vista, euros C. 572.c/c vista, moneda extranjera C. 573.<strong>cuentas</strong> <strong>de</strong> ahorro, euros C. 574.<strong>cuentas</strong> <strong>de</strong> ahorro, moneda extranjera C. 575.Beneficioatribuido (partícipe o asociado no gestor) C. 7511.transferido (gestor) C. 6510.Beneficios enparticipaciones y valores representativos <strong>de</strong> <strong>de</strong>uda C. 766.a corto plazo, empresas asociadas C. 7666.a corto plazo, empresas <strong>de</strong>l grupo C. 7665.a largo plazo, otras empresas C. 7663.valores representativos <strong>de</strong> <strong>de</strong>udaa corto plazo, otras empresas C. 7668.a corto plazo, otras partes vinculadas C. 7667.a largo plazo, empresas asociadas C. 7661.a largo plazo, empresas <strong>de</strong>l grupo C. 7660.a largo plazo, otras partes vinculadas C. 7662.Beneficios poroperaciones con obligaciones propias C. 775.valoración <strong>de</strong> activos y pasivos financieros por su valor razonable C. 763. Ejemplo. 763.Beneficios proce<strong>de</strong>ntes <strong>de</strong>activos no corrientes e ingresos excepcionales Sbg. 77.inmovilizado intangible C. 770.inmovilizado material C. 771.inversiones inmobiliarias C. 772.participaciones a largo plazo, empresas asociadas C. 7734.participaciones a largo plazo, empresas <strong>de</strong>l grupo C. 7733.participaciones a largo plazo en partes vinculadas C. 773.participaciones a largo plazo, otras partes vinculadas C. 7735.Bienes y servicios <strong>de</strong> proveedores en moneda extranjera. Ejemplo. 410.CCabeceras <strong>de</strong> periódicos o revistas. No inmovilizado intangible. NRV. 5.1.Noviembre 2009 E-6 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 7

CajaÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSCaja(euros) C. 570.moneda extranjera C. 571.Cambiosen criterios contables CICAC 10/75 [JC094229].en estimaciones contables. Ejemplo. 113, 20, 21, 22, 28, 68.Cambios en criterios contables. NRV. 21. y MEM. 2.6.Capital. Sbg. 10, C. 102.De la empresa individual. Ejemplo. 102.emitido pendiente <strong>de</strong> inscripción C. 194. Ejemplo. 194.social C. 100.social. Balance. NECA. 5.6.Capitalización<strong>de</strong> gastos financieros. Inmovilizado en curso; ejemplo. Sbgr. 76.Cartera <strong>de</strong> control, balance <strong>de</strong> apertura PGC 2007. CICAC 3/74 [JC089858].Cesión <strong>de</strong> bienes<strong>de</strong> dominio público. Derecho <strong>de</strong> uso. CICAC 6/77.Cesión <strong>de</strong> contratoarrendamiento financiero. Ejemplo. 162, 174, 20, 21, 524.Cifra anual <strong>de</strong> negocios. Determinación. NECA. 9.ClaridadCuentas anuales. MC. 1.<strong>de</strong> la información financiera. MC. 2.Clientes. Sbg. 43. y C. 430.Balance. NECA. 5.5.<strong>de</strong> dudoso cobro C. 436. Ejemplo. 436.efectos comerciales a cobrar C. 431.empresas asociadas C. 434.empresas <strong>de</strong>l grupo C. 433.<strong>de</strong> dudoso cobro C. 4336.(euros) C. 4330.facturas pendientes <strong>de</strong> formalizar C. 4339.(moneda extranjera) C. 4334. Ejemplo. 433.operaciones <strong>de</strong> «factoring» C. 4332.(euros) C. 4300.facturas pendientes <strong>de</strong> formalizar C. 4309.(moneda extranjera) C. 4304.operaciones <strong>de</strong> «factoring» C. 432.otras partes vinculadas C. 435.por prestaciones <strong>de</strong> servicios con vencimiento superior a un año.por ventas con vencimiento superior a un año. Balance. NECA. 5.5.Cobertura<strong>de</strong> flujos <strong>de</strong> efectivo, inci<strong>de</strong>ncia en importe <strong>de</strong> patrimonio neto. MC. 1, MC. 4., Mem. 2.Combinaciones <strong>de</strong> negocios, balance <strong>de</strong> apertura PGC 2007. CICAC 2/74 [JC089859].Combustibles. C. 321.Comerciales, existencias. Sbg. 30.Comisiones, ingresos. Ejemplo. 754.Comparación <strong>de</strong> la información. MEM. 2.4.financiera. MC. 2.Compras a proveedores extranjeros. Ejemplo. 600.Compras <strong>de</strong>. Sbg. 60.Bienes y servicios a proveedores en moneda extrajera. Ejemplo. 410.materias primas C. 601.merca<strong>de</strong>rías C. 600.8 – Índice © <strong>CISS</strong>

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSCostes <strong>de</strong>A proveedores en moneda extranjera. Ejemplo. 400, 403, 600, 668, 768.Desglose. MEM. 10.IVA soportado. Ejemplo. 400.Moneda extranjera. Ejemplo. 400, 403, 570.Proceso. Ejemplo. 400, 401.Rectificaciones <strong>de</strong>l importe <strong>de</strong> la adquisición. IVA. Ejemplo. 400.Rectificaciones en el tipo <strong>de</strong> gravamen aplicado, IVA. Ejemplo. 400.otros aprovisionamientos C. 602.y gastos Gr. 6.Compras, proceso contable. Ejemplo. 600.Comunida<strong>de</strong>s <strong>de</strong> bienes, Fondo social. C. 101, C. 554.Concesiones administrativas. NRV. 6. y C. 202.Vida útil. MC. 6.Constitución <strong>de</strong> una reserva especial (acciones <strong>de</strong> la sociedad dominante). Ejemplo. 1140.Construcciones. NRV. 3. y C. 211.<strong>de</strong> futuro, sobre terrenos recibidos CICAC 2/75 [JC094221].en curso C. 231.Contrapartidas <strong>de</strong> ajustes. Reservas. RD 1515/2007. Disp.Tr. 1ªContratistasgastos previos a la formalización <strong>de</strong> contratos CICAC 2/76 [JC095810]Contratos<strong>de</strong> construcción <strong>de</strong> inmueble. Recepción <strong>de</strong> <strong>de</strong>recho <strong>de</strong> superficie. CICAC 7/77.Contratos que se mantengan con el propósito <strong>de</strong> recibir o entregar un activo no financiero.NRV. 10.2.Convenio <strong>de</strong> acreedoresbaja <strong>de</strong> pasivos financieros CICAC 1/76 [JC095809]Corrección<strong>de</strong> errores. MEM. 2.7.<strong>de</strong> valor. Cómputo obligatorio. MC. 3.valorativa por <strong>de</strong>terioroBalance. NECA. 5.3.Existencias MEM. 4.7.Inmovilizado intangible. MEM. 5.Inmovilizado material. MEM. 5.Correlación <strong>de</strong> ingresos y gastos. MC. 5.Costeamortizado. MC. 6.Cálculo. Ejemplo. 251, 541.Valores representativos <strong>de</strong> <strong>de</strong>uda. C. 251, C. 541, C. 761.<strong>de</strong> producciónCoste <strong>de</strong> la subactividad Subg. 33, Subgr. 34, Subgr. 35.De un activo. MC. 6.Existencias 12.1.2.Inmovilizado material NRV. 2.1.2.De un activo. MC. 6.De un pasivo. MC. 6.histórico.De un activo. MC. 6.De un pasivo. MC. 6.medio pon<strong>de</strong>rado. Existencias 12.1.3.Coste <strong>de</strong> la subactividadcoste <strong>de</strong> producción Sbgr. 33, Sbgr. 34, Sbgr. 35.Costes <strong>de</strong>Transacción <strong>de</strong>Noviembre 2009 E-6 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 9

Costes <strong>de</strong> renovación, ampliación o mejoraÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSun activo. MC. 6.un pasivo. MC. 6.Venta. MC. 6.Costes <strong>de</strong> renovación, ampliación o mejoraen inmovilizado Sbgr. 21.Costes relacionados con gran<strong>de</strong>s reparaciones. Ejemplo. 21.Crédito por pérdidas a compensar <strong>de</strong>l ejercicio. Ejemplo. 4745.Crédito por pérdidas a compensar <strong>de</strong>l ejercicio. C. 4745.Créditosa corto plazo C. 542.a empresas asociadas C. 5324.a empresas <strong>de</strong>l grupo C. 5323.a otras partes vinculadas C. 5325.a partes vinculadas C. 532.al personal C. 544. Ejemplo. 544.por enajenación <strong>de</strong> inmovilizado C. 543. Ejemplo. 543, 542a largo plazo C. 252.a empresas asociadas C. 2424.a empresas <strong>de</strong>l grupo C. 2423.a otras partes vinculadas C. 2425.a partes vinculadas C. 242.al personal C. 254. Ejemplo. 254, 252.por enajenación <strong>de</strong> inmovilizado C. 253.Por operaciones comerciales, Ejemplo. 430, 700.Deterioro. Ejemplo. 694.por venta <strong>de</strong> inmovilizado. NRV. 2.3.Criterioscontables. Cambios. NRV. 21. y MEM. 2.6.<strong>de</strong> registro. En <strong>cuentas</strong> anuales. MC. 5.<strong>de</strong> valoración. MC. 6.Cuenta corriente conempresas asociadas C. 5524.empresas <strong>de</strong>l grupo C. 5523.otras partes vinculadas C. 5525.otras personas y entida<strong>de</strong>s vinculadas C. 552.socios y ad ministradores C. 551.uniones temporales <strong>de</strong> empresas y comunida<strong>de</strong>s <strong>de</strong> bienes C. 554.Cuenta <strong>de</strong> pérdidas y ganancias. NECA. 6.Cuentas anuales. MC. 1., NECA. 1.Donaciones y legados recibidos. NECA. 6.4.Excesos <strong>de</strong> provisiones. NECA. 6.5.Formulación. NECA. 2.Gastos. NECA. 6.1.Gastos <strong>de</strong> carácter excepcional. NECA. 6.6.Gastos <strong>de</strong> personal. NECA. 6.5.Ingresos. NECA. 6.1.Ingresos <strong>de</strong> carácter excepcional. NECA. 6.6.Legados y donaciones recibidos. NECA. 6.4.Mo<strong>de</strong>lo en socieda<strong>de</strong>s cooperativas. CICAC 9/77.Prestaciones <strong>de</strong> servicios. NECA. 6.2.Reglas generales para su formulación. NECA. 4.Subvenciones, donaciones y legados recibidos. NECA. 6.4.Trabajos realizados por otras empresas. NECA. 6.3.Ventas. NECA. 6.2.10 – Índice © <strong>CISS</strong>

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSDescuentos sobreCuentas anualesClaridad. MC. 1.Composición. MC. 1.Contenido. NECA. 1.Elementos. MC. 4.Estructura. NECA. 3.I<strong>de</strong>ntificación. NECA. 2.Imagen fiel. MEM. 2.1.Información. MC. 2.Límites a efectos <strong>de</strong> auditoría. CICAC 2/73 [JC086439].Moneda <strong>de</strong> expresión. NECA. 2.Periodicidad. NECA. 2.Primera aplicación PGC PYMES. RD 1515/2007. Disp.Tr. 3ªCuentas financieras. Gr. 5DDébitos por operaciones comercialescontabilización. Ejemplo. 600.Depósitosconstituidosa corto plazo C. 566.a largo plazo C. 265. Ejemplo. 265.recibidosa corto plazo C. 561.a largo plazo C. 185. Ejemplo. 185.Derecho<strong>de</strong> superficie. Contraprestación en efectivo. CICAC 7/77.<strong>de</strong> uso. Cesión <strong>de</strong> bienes <strong>de</strong> dominio público. CICAC 6/77.Derechoscomerciales. NRV. 6.<strong>de</strong> traspaso. NRV. 6., C. 205.Amortización, pérdida <strong>de</strong> valor por <strong>de</strong>terioro y enajenaciones. Ejemplo. 205.por <strong>de</strong>ducciones y bonificaciones pendientes <strong>de</strong> aplicar C. 4742. Ejemplo. 4742.Derivados financieros a corto plazo. C. 559.Derivados financieros a largo plazo. Ejemplo. 255.Desarrollo Ejemplo. 201.<strong>de</strong>l Marco Conceptual. NRV.1Inmovilizado intangible C. 201.Descuento <strong>de</strong> efectos. Ejemplo. 431.Descuentos sobreCompras por pronto pago C. 606. Ejemplo. 606.materias primas C. 6061.merca<strong>de</strong>rías C. 6060.otros aprovisionamientos C. 6062.Existencias NRV. 12.1.1.Inmovilizado material NRV. 2.1.1.Ventas por pronto pago C. 706. Ejemplo. 706.merca<strong>de</strong>rías C. 7060.productos semiterminados C. 7062.productos terminados C. 7061.subproductos y residuos C. 7063.Noviembre 2009 E-6 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 11

Desembolsos exigidos sobre participacionesÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSVentas y prestación <strong>de</strong> servicios. NRV. 16.1.Desembolsos exigidos sobre participaciones<strong>de</strong> otras empresas C. 5566.empresas asociadas C. 5564.empresas <strong>de</strong>l grupo C. 5563.en el patrimonio neto C. 556.otras partes vinculadas C. 5565.Desembolsos no exigidosempresas asociadas C. 1534.empresas <strong>de</strong>l grupo C. 1533.por acciones o participaciones consi<strong>de</strong>radas como pasivos financieros C. 153. Ejemplo. 153.otras partes vinculadas C. 1535.Desembolsos pendientes. Ejemplo. 259.Desembolsos pendientes sobre participacionesa corto plazo enempresas asociadas C. 5394.empresas <strong>de</strong>l grupo C. 5393.otras partes vinculadas C. 5395.partes vinculadas C. 539. Ejemplo. 539.a largo plazo enempresas asociadas C. 2494.empresas <strong>de</strong>l grupo C. 2493.otras partes vinculadas C. 2495.partes vinculadas C. 249.en el patrimonio netoa corto plazo C. 549. Ejemplo. 549.a largo plazo C. 259.Deterioro <strong>de</strong> valor <strong>de</strong>activos no corrientes Sbg. 29.aplicaciones informáticas C. 2906.Arrendamiento financiero NRV. 7.1.2 y 7.1.3.Balance. NECA. 5.3.concesiones administrativas C. 2902.construcciones C. 2911.construcciones (inversiones inmobiliarias) C. 2921.créditos a corto plazo a C. 598.empresas asociadas C. 5954.empresas <strong>de</strong>l grupo C. 5953. Ejemplo. 5953, 598.otras partes vinculadas C. 5955.partes vinculadas C. 595.créditos a largo plazo C. 298.empresas asociadas C. 2954.empresas <strong>de</strong>l grupo C. 2953otras partes vinculadas C. 2955.partes vinculadas C. 295.créditos comerciales y provisiones a corto plazo Sbg. 49.créditos por operaciones comerciales C. 490. Ejemplo. 490.empresas asociadas C. 4934.empresas <strong>de</strong>l grupo C. 4933.otras partes vinculadas C. 4935.partes vinculadas C. 493.Reversión. Ejemplo. 794.12 – Índice © <strong>CISS</strong>

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSDeterioro <strong>de</strong> valor <strong>de</strong><strong>de</strong>rechos <strong>de</strong> traspaso C. 2905.<strong>de</strong>sarrollo C. 2901.elementos <strong>de</strong> transporte C. 2918.equipos para procesos <strong>de</strong> información C. 2917.existencias NRV. 12.2., Sbg. 39.Reversión. Ejemplo. 793.inmovilizado intangible NRV. 5.2., C. 290.inmovilizado material NRV. 2.2.2, C. 291.instalaciones técnicas C. 2912.(Continúa en la pág. Índice-13)Noviembre 2009 E-6 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 12/1

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSDeudasinvestigación C. 2900.inversiones financieras a corto plazo Sbg. 59.inversiones inmobiliarias C. 292.maquinaria C. 2913.materias primas C. 391.merca<strong>de</strong>rías C. 390.mobiliario C. 2916.otras instalaciones C. 2915.otro inmovilizado material C. 2919.otros aprovisionamientos C. 392.participaciones a corto plazo en C. 596.empresas asociadas C. 5934.empresas <strong>de</strong>l grupo C. 5933.otras partes vinculadas C. 593. C. 5935.participaciones a largo plazo enempresas asociadas C. 2934.empresas <strong>de</strong>l grupo C. 2933.otras partes vinculadas C. 2935.partes vinculadas C. 293.participaciones en el patrimonio neto a largo plazo C. 296.productosen curso C. 393.semiterminados C. 394.terminados C. 395.propiedad industrial C. 2903.subproductos, residuos y materiales recuperados C. 396.terrenos y bienes naturales C. 2920, C. 2910utillaje C. 2914.valores representativos <strong>de</strong> <strong>de</strong>uda a corto plazo <strong>de</strong> C. 597. Ejemplo. 597.empresas asociadas C. 5944.empresas <strong>de</strong>l grupo C. 5943.otras partes vinculadas C. 5945.partes vinculadas C. 594. Ejemplo. 5943.valores representativos <strong>de</strong> <strong>de</strong>uda a largo plazo <strong>de</strong> C. 297.empresas asociadas C. 2944.empresas <strong>de</strong>l grupo C. 2943.otras partes vinculadas C. 2945.partes vinculadas C. 294.ventas y prestación <strong>de</strong> servicios. NRV. 16.1.Deudasa corto plazo C. 521.con entida<strong>de</strong>s <strong>de</strong> crédito C. 520.con entida<strong>de</strong>s <strong>de</strong> crédito empresas asociadas C. 5104.con entida<strong>de</strong>s <strong>de</strong> crédito empresas <strong>de</strong>l grupo C. 5103.con entida<strong>de</strong>s <strong>de</strong> crédito vinculadas C. 510.con otras entida<strong>de</strong>s <strong>de</strong> crédito vinculadas C. 5105.con partes vinculadas Sbg. 51.por crédito dispuesto C. 5201. Ejemplo. 5201.por préstamos recibidos y otros <strong>conceptos</strong> Sbg. 52.transformables en subvenciones, donaciones y legados C. 522. Ejemplo. 522.Octubre 2008 E-2 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 13

DeudoresÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSa largo plazo C. 171.con características especiales Sbg. 15.con entida<strong>de</strong>s <strong>de</strong> crédito C. 170.con entida<strong>de</strong>s <strong>de</strong> crédito empresas asociadas C. 1604.con entida<strong>de</strong>s <strong>de</strong> crédito empresas <strong>de</strong>l grupo C. 1603.con entida<strong>de</strong>s <strong>de</strong> crédito vinculadas C. 160., C. 1605.con partes vinculadas Sbg. 16.por préstamos recibidos, empréstitos y otros <strong>conceptos</strong> Sbg. 17.transformables en subvenciones, donaciones y legados C. 172.por compra <strong>de</strong> inmovilizado NRV. 2.1.1.por efectos <strong>de</strong>scontados C. 5208. Ejemplo. 5208.por operaciones <strong>de</strong> «factoring» C. 5209. Ejemplo. 5209.representadas en otros valores negociables C. 179.a corto plazo C. 505.Deudores. C. 440.<strong>de</strong> dudoso cobro C. 446. Ejemplo. 446.efectos comercialesa cobrar C. 441.<strong>de</strong>scontados C. 4411.en cartera C. 4410.en gestión <strong>de</strong> cobro C. 4412.(euros) C. 4400.facturas pendientes <strong>de</strong> formalizar C. 4409.impagados C. 4415.(moneda extranjera) C. 4404.por operaciones en común C. 449.varios Sbg. 44.Devengo. Principio. MC. 3.Devolución <strong>de</strong>Acciones o participaciones propias al tráfico jurídico. Ejemplo. 10, 108, 113.comprasmaterias primas C. 6081.merca<strong>de</strong>rías C. 6080.operaciones similares C. 608.otros aprovisionamientos C. 6082.Y operaciones similares. Ejemplo. 608.impuestos C. 636. Ejemplo. 636.ventasenvases y embalajes C. 7084.merca<strong>de</strong>rías C. 7080.productos semiterminados C. 7082.productos terminados C. 7081.subproductos y residuos C. 7083.y operaciones similares C. 708. Ejemplo. 708.DiferenciasEn moneda extranjera. Ejemplo. 768.negativas <strong>de</strong> cambio C. 668.Proveedores en moneda extranjera. C. 668, C. 768. Ejemplo. 668.por ajuste <strong>de</strong>l capital a euros C. 119.positivas <strong>de</strong> cambio C. 768. Ejemplo. 768.temporarias NRV. 15.2.1.14 – Índice © <strong>CISS</strong>

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSElementos<strong>de</strong>ducibles. Situación fiscal. MEM. 9.imponibles. Situación fiscal. MEM. 9.Microempresas. RD 1515/2007. ART.4.Disponibilidad <strong>de</strong> crédito, seguimiento. Ejemplo. 170.Divi<strong>de</strong>ndosa cobrar <strong>de</strong> C. 545.empresas asociadas C. 5354.empresas <strong>de</strong> grupo C. 5353.inversiones financieras en partes vinculadas C. 535. Ejemplo. 535.otras partes vinculadas C. 5355.a cuenta. MEM. 3.acciones rescatables o sin <strong>de</strong>recho a voto C. 664.activo a cuenta C. 557. Ejemplo. 557.activo a pagar C. 526. Ejemplo. 526.<strong>de</strong> acciones o participaciones consi<strong>de</strong>radas como pasivos financieros C. 507, C. 664.Ejemplo. 507, 664.<strong>de</strong> pasivosempresas asociadas C. 6641.empresas <strong>de</strong>l grupo C. 6640.otras empresas C. 6643.otras partes vinculadas C. 6642.recibidos <strong>de</strong> activos financieros. NRV. 8.3.Divi<strong>de</strong>ndos pasivosen mora. Ejemplo. 100, 1030, 5580.Donaciones y legadosAplicación. MEM. 4.12.Balance. NECA.5.10.<strong>de</strong> capital C. 131. Ejemplo. 131.Movimiento. MEM. 11.otorgados por socios o propietarios. NRV. 18.2.otorgados por terceros. NRV. 18.1.recepción <strong>de</strong> inversiones inmobiliarias; ejemplo. C. 131.recibidos. Cuenta <strong>de</strong> pérdidas y ganancias. NECA. 6.4.Dotación a la provisiónpara otras operaciones comerciales C. 6959.por contratos onerosos C. 6954.por operaciones comerciales C. 695.Dotaciones para amortizaciones. Sbg. 68.EEfectosa pagara corto plazo C. 525. Ejemplo. 525.a largo plazo C. 175.comercialesA Cobrar. Ejemplo. 431.a cobrar, empresas <strong>de</strong>l grupo C. 4331.a pagar, empresas <strong>de</strong>l grupo C. 4031.<strong>de</strong>scontados C. 4311.Descontados, seguimiento. Ejemplo. 160.en cartera C. 4310.en gestión <strong>de</strong> cobro C. 4312.impagados C. 4315.ElementosAdquiridos a proveedores en moneda extranjera, amortización. Ejemplo. 680.Noviembre 2009 E-6 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 15

EmbalajesÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOS<strong>de</strong> transporte C. 218.patrimoniales. Valoración. RD 1515/2007. Disp.Tr. 1ªy conjuntos incorporables C. 320.Embalajes. C. 326.Empresa en funcionamiento. Principio. MC. 3.Empresarios individualesImpuesto sobre beneficios. NRV. 15.5.Microempresas. RD 1515/2007. ART.4.Empresasasociadas. Memoria. NECA. 11.constructoras, adquisición <strong>de</strong> bienes ya vendidos CICAC 5/75 [JC094224].<strong>de</strong>l grupo. Aportaciones no dinerarias <strong>de</strong> un negocio. NRV. 20.2.<strong>de</strong>l grupo, multigrupo y asociadas. Inversiones. MEM. 6.4. Ejemplos. 2404.<strong>de</strong>l grupo. Memoria. NECA. 11.<strong>de</strong>l grupo. Operaciones entre. NRV. 20.1.inmobiliarias, capitalización <strong>de</strong> gastos financieros CICAC 3/75 [JC094222].inmobiliarias, inmuebles en fase <strong>de</strong> construcción. CICAC 8/74 [JC089853].inmobiliarias, terreno a cambio <strong>de</strong> construcción CICAC 2/75 [JC094221].multigrupo. Memoria. NECA. 11.vinculadas. Concepto. NECA. 13.Empréstitoordinario <strong>de</strong> obligaciones. Contabilización. Ejemplo. 177.Empréstitos, <strong>de</strong>udas con características especiales y otras emisiones análogas a corto plazo. Sbg. 50.Entida<strong>de</strong>s sin fines lucrativosaplicación <strong>de</strong>l PGC CICAC 1/73 [JC086440].mo<strong>de</strong>los <strong>de</strong> <strong>cuentas</strong> anuales CICAC 4/76 [JC095812]tratamiento <strong>de</strong> subvenciones CICAC 6/75 [JC094225].Entregas <strong>de</strong> bienes con <strong>de</strong>stino a la exportación fuera <strong>de</strong>l área comunitaria o prestación <strong>de</strong> servicios directamente relacionados con aquélla. IVA. Ejemplo. 430.Envases. C. 327.Y embalajes,Compras. Ejemplo. 406.Inci<strong>de</strong>ncia <strong>de</strong>l IVA. Ejemplo. 400, 406, 430, 472, 477, 600, 700.Ventas. Ejemplo. 437.y embalajes a <strong>de</strong>volvera clientes, empresas <strong>de</strong>l grupo C. 4337.a proveedores C. 406.a proveedores, empresas <strong>de</strong>l grupo C. 4036.por clientes C. 437.Equipos para procesos <strong>de</strong> información. C. 217.en montaje C. 237.Errorescontables. NRV. 21.Corrección. MEM. 2.7.subsanación <strong>de</strong> los <strong>de</strong> ejercicios anteriores CICAC 10/75 [JC094229].Estadocontable provisional. Divi<strong>de</strong>ndos a cuenta. MEM. 3.<strong>de</strong> cambios en el patrimonio neto.Contenido. NECA. 7.Cuentas anuales. MC. 1, NECA. 1.Formulación. NECA. 2.Reglas generales para su formulación. NECA. 4.Socieda<strong>de</strong>s cooperativas. CICAC 9/77.<strong>de</strong> flujos <strong>de</strong> efectivoNo obligatoriedad. MC. 1, NECA. 1.16 – Índice © <strong>CISS</strong>

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSFe<strong>de</strong>raciones Deportivas, tratamiento <strong>de</strong> gastos...Reglas generales para su formulación. NECA. 4.Socieda<strong>de</strong>s cooperativas. CICAC 9/77.financieros intermedios. NECA. 12.Estimaciones contables. Cambios. NRV. 21.Exceso <strong>de</strong> provisiones. C. 795. Ejemplo. 795.Cuenta <strong>de</strong> pérdidas y ganancias. NECA. 6.5.y aplicaciones <strong>de</strong> provisiones y <strong>de</strong> pérdidas por <strong>de</strong>terioro Sbg. 79.Exceso <strong>de</strong> provisión paraactuaciones medioambientales C. 7955.impuestos C. 7951.otras operaciones comerciales C. 79549.otras responsabilida<strong>de</strong>s C. 7952.Exceso <strong>de</strong> provisión porcontratos onerosos C. 79544.operaciones comerciales C. 7954.Exclusiones aplicación PGC PYMES. RD 1515/2007. ART.2.Existencias. Gr. 3Anticipos a proveedores NRV. 12.1.Coste <strong>de</strong> producción NRV. 12.1.2ComercialesFinales. Ejemplo. 3, 30.Métodos <strong>de</strong> asignación <strong>de</strong> valor. Ejemplo. 3.Moneda extranjera. Ejemplo. 3., 30.Pérdidas por <strong>de</strong>terioro <strong>de</strong> valor y reversión. Ejemplo. 39.Pérdidas por <strong>de</strong>terioro. Ejemplo. 30.Cómputo <strong>de</strong> pérdidas ante reducción <strong>de</strong> capital. Gr. 3.Criterios <strong>de</strong> valoración. MEM. 4.7.Deterioro <strong>de</strong> valor NRV. 12.2.Gastos financieros NRV. 12.1.Impuestos indirectos NRV. 12.1.Intercambiables, balance <strong>de</strong> apertura PGC 2007. CICAC 2/74 [JC089859].Métodos <strong>de</strong> asignación <strong>de</strong> valor NRV. 12.1.3.Pérdidas por <strong>de</strong>terioro <strong>de</strong> valor y reversión. Ejemplo. 693.Prestación <strong>de</strong> servicios NRV. 12.1.4.Valoración inicial NRV. 12.1Valoración posterior NRV. 12.2.Variación. Ejemplo. 610.Existencias <strong>de</strong> merca<strong>de</strong>ríasmoneda extranjera Gr. 3, Sbgr. 30.Existencias en cursoCapitalización <strong>de</strong> gastos financieros; ejemplo. Sbgr. 76.ExportaciónFuera <strong>de</strong>l área comunitariaO prestación <strong>de</strong> servicios directamente relacionados con aquélla, IVA. Ejemplo. 477, 700.FFactoringcontabilización <strong>de</strong> operaciones. Ejemplo. 432, 5209, 665.Intereses por <strong>de</strong>scuento <strong>de</strong> efectos y operaciones <strong>de</strong>. Ejemplo. 665.tratamiento según NRV 9ª CICAC 4/75 [JC094223].Factoring, intereses por <strong>de</strong>scuento <strong>de</strong> efectos y operaciones <strong>de</strong>. Ejemplo. 665.Familiares próximos. Vinculación. NECA. 13.Fe<strong>de</strong>raciones Deportivas, tratamiento <strong>de</strong> gastos <strong>de</strong> futuros acontecimientos. CICAC 7/74[JC089854].Noviembre 2009 E-6 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 17

FianzasÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSFianzasconstituidasa corto plazo C. 565.a largo plazo C. 260. A largo plazo. Ejemplo. 260, 565.recibidasa corto plazo C. 560.a largo plazo C. 180. Ejemplo. 180.y <strong>de</strong>pósitosconstituidos a largo plazo Sbg. 26.recibidos y constituidos a corto plazo y ajustes por periodificación Sbg. 56.FIFO. Valoración <strong>de</strong> existencias. 12.1.3Financiación básica. Gr. 1.Flujos <strong>de</strong> efectivo, valor actual y posible <strong>de</strong>terioro. CICAC 5/74 [JC089856].Fondo social. C. 101.Uniones temporales <strong>de</strong> empresas. C. 101.Fondo <strong>de</strong> Educación, Formación y Promocióncalificación contable CICAC 3/76 [JC095811]Fondos propios.Clases <strong>de</strong> acciones o participaciones. MEM. 8.1.patrimonio neto Gr. 1, C. 130, Sbgr. 16, Sbgr. 17.Formación <strong>de</strong> capital social. Ejemplo. 10, 190.Formalización <strong>de</strong> <strong>de</strong>udastratamiento <strong>de</strong> gastos en PGC 2007 CICAC 8/75 [JC094227].Fundación simultánea. Ejemplo. 1030, 1034. 1040. 1044.GGasto por impuesto sobre beneficios. Microempresas. RD 1515/2007. ART.4.Gastosanticipados C. 480. Ejemplo. 480.Criterios generales aplicados. MEM. 4.10.Cuenta <strong>de</strong> pérdidas y ganancias. NECA. 6.1, NECA. 6.5.<strong>cuentas</strong> anuales. MC. 4.<strong>de</strong> adquisición <strong>de</strong> acciones o participaciones propias. C. 113.<strong>de</strong> carácter excepcional. Cuenta <strong>de</strong> pérdidas y ganancias. NECA. 6.6.<strong>de</strong> establecimiento. No inmovilizado intangible NRV. 5.1.<strong>de</strong> formalización <strong>de</strong> <strong>de</strong>udas, tratamiento CICAC 8/75 [JC094227].<strong>de</strong> investigación y <strong>de</strong>sarrollo. NRV. 6.Activación. Ejemplo. 730.Amortización. Ejemplo. 680.Baja. Ejemplo. 670, 620.<strong>de</strong> personal Sbg. 64.en investigación y <strong>de</strong>sarrollo <strong>de</strong>l ejercicio C. 620.excepcionales C. 678.financieros Sbg. 66.a capitalizar en existencias o inmovilizados CICAC 9/75 [JC094228].activación en existencias. Ejemplo. 3, 31, 32.Arrendamiento financiero NRV. 7.1.2 y 7.1.3.capitalización en el precio <strong>de</strong> adquisición CICAC 3/75 [JC094222].Capitalización en existencias en curso; ejemplo. Sbgr. 76.capitalización en inmovilizado Sbgr. 21.Capitalización en inmovilizado en curso; ejemplo. Sbgr. 76.Existencias NRV. 12.1.Inmovilizado material NRV. 2.1.18 – Índice © <strong>CISS</strong>

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSHacienda Públicapor actualización <strong>de</strong> provisiones C. 660.Ventas y prestación <strong>de</strong> servicios. NRV. 16.1.Imputación. MC. 4.previos a la formalización <strong>de</strong> contratos CICAC 2/76 [JC095810]proce<strong>de</strong>ntes <strong>de</strong> instrumentos financieros. MEM. 4.5.Reconocimiento. MC. 5.Gastos porintereses diferidos, tratamiento CICAC 8/75 [JC094227].Gran<strong>de</strong>s reparaciones. Inmovilizado material. NRV.3.Grupo <strong>de</strong> empresasAplicación PGC PYMES. RD 1515/2007. ART.2, RD 1515/2007. Disp.Tr. 5ªMicroempresas. RD 1515/2007. ART.4, RD 1515/2007. Disp.Tr. 5ªHHacienda Públicaacreedora por<strong>conceptos</strong> fiscales C. 475.(Continúa en la pág. Índice-19)Noviembre 2009 E-6 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 18/1

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSIn<strong>de</strong>mnizacionesimpuesto sobre socieda<strong>de</strong>s C. 4752. Ejemplo. 4752.IVA C. 4750. Ejemplo. 4750.retenciones practicadas C. 4751. Ejemplo. 4751.subvenciones a reintegrar C. 4758.<strong>de</strong>udora por<strong>de</strong>volución <strong>de</strong> impuestos C. 4709. Ejemplo. 4709.diversos <strong>conceptos</strong> C. 470.IVA C. 4700.subvenciones concedidas C. 4708.IVA repercutido C. 477.IVA soportado C. 472.retenciones y pagos a cuenta C. 473.Hechos posteriores al cierre <strong>de</strong>l ejercicio. NRV. 22.Herramientas. NRV. 3.IIGIC, IVA y otros impuestos indirectos. NRV. 14.Imagen fiel. MC. 1.Cuentas anuales. MEM. 2.1.patrimonio. NECA. 1, MEM. 2.1.resultados <strong>de</strong> la empresa. NECA. 1, MEM. 2.1.situación financiera. NECA. 1, MEM. 2.1.Importación <strong>de</strong> bienes <strong>de</strong> activo corriente, IVA. Ejemplo. 400, 472, 600.Importancia relativa. Principio. MC. 3.Imposicionesa corto plazo C. 548.a largo plazo C. 258.Impuesto corriente. C. 6300. Ejemplo. 6300.Activos y pasivos. NRV. 15.1Impuesto diferido. C. 6301. Ejemplo. 6301.Activos y pasivos. NRV. 15.2.Impuesto sobre beneficios. C. 630., MEM. 4.9Activos y pasivos por impuesto corriente. NRV. 15.1Activos y pasivos por impuesto diferido. NRV. 15.2Empresarios individuales. NRV. 15.5.Gasto e ingreso. NRV. 15.4.Microempresas. RD 1515/2007. ART.4.Impuesto sobre beneficios diferidoaportaciones no dinerarias en acciones CICAC 3/72 [JC085679].subvenciones C. 130, C. 479.Impuestos. Ventas y prestación <strong>de</strong> servicios. NRV. 16.1.Impuestos indirectos. NRV. 14.Existencias NRV. 12.1.1Inmovilizado material NRV. 2.1.1.Imputación <strong>de</strong> ingresos según el tipo <strong>de</strong> interés efectivo. Ejemplo. 5323.Incentivos fiscales aplicados en el ejercicio. MEM. 9.In<strong>de</strong>mnizaciones. C. 641.Al personal. Ejemplo. 641.Siniestro en inmovilizado. CICAC 5/77.Noviembre 2009 E-6 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 19

Información relevante y fiableÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSInformación relevante y fiable. MC. 2.Ingresosa distribuir en varios ejercicios. Balance. NECA. 5.9.anticipados C. 485. Ejemplo. 485.Criterios generales aplicados. MEM. 4.10.Cuenta <strong>de</strong> pérdidas y ganancias. NECA. 6.1.<strong>cuentas</strong> anuales. MC. 4.<strong>de</strong> carácter excepcional. Cuenta <strong>de</strong> pérdidas y ganancias. NECA. 6.6.<strong>de</strong> créditos C. 762. Ejemplo. 762.<strong>de</strong> créditos a corto plazo C. 7621.empresas asociadas C. 76211.empresas <strong>de</strong>l grupo C. 76210.otras empresas C. 76213.otras partes vinculadas C. 76212.<strong>de</strong> créditos a largo plazo C. 7620.empresas asociadas C. 76201.empresas <strong>de</strong>l grupo C. 76200.otras empresas C. 76203.otras partes vinculadas C. 76202.<strong>de</strong> participaciones en instrumentos <strong>de</strong> patrimonio C. 760.empresas asociadas C. 7601.empresas <strong>de</strong>l grupo C. 7600.otras empresas C. 7603.otras partes vinculadas C. 7602.<strong>de</strong> propiedad industrial cedida en explotación C. 753.De subvenciones oficiales <strong>de</strong> capital. Ejemplo. 746.<strong>de</strong> valores representativos <strong>de</strong> <strong>de</strong>uda C. 761.empresas asociadas C. 7611.empresas <strong>de</strong>l grupo C. 7610.otras empresas C. 7613.otras partes vinculadas C. 7612.excepcionales C. 778. Ejemplo. 778.financieros Sbg. 76.financieros, <strong>de</strong>rivados <strong>de</strong> convenios <strong>de</strong> acreedores CICAC 1/76 [JC095809]fiscalesa distribuir en varios ejercicios C. 137.por <strong>de</strong>ducciones y bonificaciones a distribuir en varios ejercicios C. 1371. Ejemplo. 1371.por diferencias permanentes a distribuir en varios ejercicios C. 1370. Ejemplo. 1370.Imputación. MC. 4.por arrendamientos C. 752. Ejemplo. 752.por comisiones C. 754.por serviciosal personal C. 755.diversos C. 759.proce<strong>de</strong>ntes <strong>de</strong> instrumentos financieros. MEM. 4.5.Reconocimiento. MC. 5.InmovilizacionesBajas. Ejemplo. 670, 762.intangibles Sbg. 20.materiales Sbg. 21.materiales en curso Sbg.23.Pérdidas por <strong>de</strong>terioro <strong>de</strong> valor. Ejemplo. 690.20 – Índice © <strong>CISS</strong>

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSInmovilizado materialInmovilizado en cursoCapitalización <strong>de</strong> gastos financieros; ejemplo. Sbgr. 76.Inmovilizado intangibleAmortización NRV. 5.2, MEM. 5.Arrendamientos financieros. MEM. 5.Concesiones administrativas NRV. 6.Correcciones valorativas por <strong>de</strong>terioro. MEM. 5.Derechos comerciales NRV. 6.Derechos <strong>de</strong> traspaso NRV. 6.Deterioro <strong>de</strong> valor NRV. 5.2.Gastos <strong>de</strong> investigación y <strong>de</strong>sarrollo NRV. 6.Licencias NRV. 6.Movimiento. MEM. 4.1, MEM. 5.Página web NRV. 6.Programas <strong>de</strong> or<strong>de</strong>nador NRV. 6.Propiedad industrial NRV. 6.Propiedad intelectual NRV. 6.Reconocimiento NRV. 5. 1.Valoración posterior NRV. 5.2.Vida útil NRV. 5.2.Inmovilizado materialAmortización. NRV. 2.2.1., NRV.3, MEM. 5.Aportaciones no dinerarias NRV. 2.1.4.Arrendamientos financieros. MEM. 5.Arrendamientos operativos. NRV. 3.Baja. NRV. 2.3. Ejemplo. 21.cómputo <strong>de</strong> pérdidas ante reducción <strong>de</strong> capital. Sbgr. 21.Construcciones. NRV.3.Correcciones valorativas por <strong>de</strong>terioro. MEM. 5.Coste <strong>de</strong> producción. NRV. 2.1.2.Costes <strong>de</strong> rehabilitación. NRV. 2.1.Créditos por venta. NRV. 2.3.Deterioro <strong>de</strong> valor. NRV. 2.2.2.Deudas por compra NRV. 2.1.1.Enajenación. Ejemplo. 21.Gran<strong>de</strong>s reparaciones. NRV. 3.Herramientas. NRV.3.Impuestos indirectos. NRV. 2.1.Inclusión <strong>de</strong> gastos financieros. NRV. 2.1.Instalaciones técnicas. NRV.3.Maquinaria. NRV.3.Mol<strong>de</strong>s. NRV.3.Movimiento. MEM. 4.2., MEM. 5.Obligaciones <strong>de</strong> <strong>de</strong>smantelamiento o retiro. NRV. 2.1.Permutas. NRV. 2.1.3. Ejemplo. 21Plantillas. NRV.3.Precio <strong>de</strong> adquisición. NRV. 2.1.1.Renovación, ampliación y mejora. NRV. 3.Solares sin edificar. NRV.3.Trabajos para la empresa. NRV. 3.Transacciones en moneda extrajera. Ejemplo. 21.Utensilios. NRV.3.Noviembre 2009 E-6 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 21

InmueblesÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSUtillaje. NRV.3.Valoración <strong>de</strong> <strong>de</strong>udas por compras. NRV. 2.1.1.Valoración inicial. NRV. 2.1.Valoración posterior. NRV. 2.2.InmueblesEn arrendamiento, registro. CICAC 9/74 [JC089852].En construcción, registro en empresas inmobiliarias. CICAC 8/74 [JC089853].riesgo cubierto en operaciones <strong>de</strong> “factoring” CICAC 4/75 [JC094223].Instalaciones técnicas. NRV. 3, C. 212.en montaje C. 232.Instrumentos <strong>de</strong> patrimonio propio. NRV.11.en po<strong>de</strong>r <strong>de</strong> la empresa. MEM. 4.6.Balance. NECA. 5.8.Instrumentos financieros a reconocer como pasivos. Balance. NECA. 5.12.Integridad <strong>de</strong> la información financiera. MC. 2.Interesesa corto plazo <strong>de</strong> créditos a C. 547.empresas asociadas C. 5344.empresas <strong>de</strong>l grupo C. 5343.otras partes vinculadas C. 5345.partes vinculadas C. 534. Ejemplo. 534, 547.a corto plazo <strong>de</strong> <strong>de</strong>udas con C. 528.empresas asociadas C. 5144.empresas <strong>de</strong>l grupo C. 5143.entida<strong>de</strong>s <strong>de</strong> crédito C. 527.otras partes vinculadas C. 5145.partes vinculadas C. 514. Ejemplo. 514.a corto plazo <strong>de</strong> empréstitos y otras emisiones análogas C. 506.a corto plazo <strong>de</strong> valores representativos <strong>de</strong> <strong>de</strong>uda C. 546.empresas asociadas C. 5334.empresas <strong>de</strong>l grupo C. 5333.otras partes vinculadas C. 5335.partes vinculadas C. 533. Ejemplo. 533, 546.cobrados por anticipado C. 568. Ejemplo. 568.<strong>de</strong> <strong>de</strong>udas C. 662.con entida<strong>de</strong>s <strong>de</strong> crédito C. 6623.empresas asociadas C. 6621.empresas <strong>de</strong>l grupo C. 6620.otras empresas C. 6624.otras partes vinculadas C. 6622.<strong>de</strong> obligaciones y bonos. C. 661.a corto plazo, empresas asociadas C. 6616.a corto plazo, empresas <strong>de</strong>l grupo C. 6615.a corto plazo, otras empresas C. 6618.a corto plazo, otras partes vinculadas C. 6617.a largo plazo, empresas asociadas C. 6611.a largo plazo, empresas <strong>de</strong>l grupo C. 6610.a largo plazo, otras empresas C. 6613.a largo plazo, otras partes vinculadas C. 6612.pagados por anticipado C. 567. Ejemplo. 567.por <strong>de</strong>scuento <strong>de</strong> efectosen entida<strong>de</strong>s <strong>de</strong> crédito asociadas C. 6651.en entida<strong>de</strong>s <strong>de</strong> crédito <strong>de</strong>l grupo C. 6650.22 – Índice © <strong>CISS</strong>

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSLegados y donacionesen otras entida<strong>de</strong>s <strong>de</strong> crédito C. 6653.en otras entida<strong>de</strong>s <strong>de</strong> crédito vinculadas C. 6652.y operaciones <strong>de</strong> «factoring» C. 665. Ejemplo. 665.por operaciones <strong>de</strong> «factoring» conentida<strong>de</strong>s <strong>de</strong> crédito asociadas C. 6655.entida<strong>de</strong>s <strong>de</strong> crédito <strong>de</strong>l grupo C. 6654.otras entida<strong>de</strong>s <strong>de</strong> crédito C. 6657.otras entida<strong>de</strong>s <strong>de</strong> crédito vinculadas C. 6656.recibidos <strong>de</strong> activos financieros. NRV. 8.3.Intereses diferidostratamiento PGC 2007 CICAC 8/75 [JC094227].Inversionesa corto plazo <strong>de</strong> gran liqui<strong>de</strong>z C. 576.en construcciones C. 221.En el patrimonio <strong>de</strong> empresas <strong>de</strong>l grupo, multigrupo y asociadas. Ejemplos. 250, 2403,2404, 2933, 5303, 5933.en empresas <strong>de</strong>l grupo, multigrupo y asociadas. MEM. 6.4.En instrumentos <strong>de</strong> patrimonio. Ejemplo. 250.en terrenos y bienes naturales C. 220.financierasa corto plazo en instrumentos <strong>de</strong> patrimonio C. 540. Ejemplo. 540.a corto plazo en partes vinculadas Sbg. 53.a largo plazo en instrumentos <strong>de</strong> patrimonio C. 250.a largo plazo en partes vinculadas Sbg. 24.financieras mantenidas para negociar. Valores representativos <strong>de</strong> <strong>de</strong>uda a largo plazo.Ejemplo. 251.Inversiones inmobiliarias. NRV. 4. Sbg. 22.Inmobiliarias, cómputo <strong>de</strong> pérdidas ante reducción <strong>de</strong> capital. Sbgr. 22.Inmuebles en arrendamiento. CICAC 9/74 [JC089852].Pérdidas <strong>de</strong> valor por <strong>de</strong>terioro. Ejemplo. 690.Recibidas por donación. Ejemplo. C. 131.Transacciones en moneda extranjera, partidas no monetarias. Ejemplo. 22. 282.Investigación. C. 200.y <strong>de</strong>sarrollo. Gastos. NRV. 6.IVAe IGIC repercutido. NRV. 14.No <strong>de</strong>ducible. Inmovilizaciones. Ejemplo. 20, 21.Repercutido, rectificaciones <strong>de</strong>l importe. Ejemplo. 477.Rectificaciones <strong>de</strong>l tipo <strong>de</strong> gravamen. Ejemplo. 477.Ejemplo. 477, 700.soportado. NRV. 14.Compras. Ejemplo. 600Rectificaciones <strong>de</strong>l importe. Ejemplo. 472.Rectificaciones <strong>de</strong>l tipo <strong>de</strong> gravamen. Ejemplo. 472.Ejemplo. 472, 6341, 6391.IGIC y otros impuestos indirectos. NRV. 14.Importación <strong>de</strong> bienes <strong>de</strong> activo corriente. Ejemplo. 600.RectificaciónDe tipo impositivo en compras. Ejemplo. 600.Del importe en compras. Ejemplo. 600.Del importe <strong>de</strong> la venta. Ejemplo. 700.Del tipo <strong>de</strong> gravamen. Ejemplo. 700.LLegados y donacionesAplicación. MEM. 4.12.Noviembre 2009 E-6 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 23

LicenciasÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSBalance. NECA. 5.10.Movimiento. MEM. 11.otorgadas por socios o propietarios. NRV. 18.2.otorgadas por terceros. NRV. 18.1.recibidos. Cuenta <strong>de</strong> pérdidas y ganancias. NECA. 6.4.Licencias. NRV. 6.Límites <strong>de</strong> presentación <strong>de</strong> <strong>cuentas</strong> anuales, auditoría. CICAC 2/73 [JC086439].Liquidación <strong>de</strong>l IVA. Ejemplo. 470.Listas <strong>de</strong> clientes. No inmovilizado intangible. NRV. 5.1.MMaquinaria. NRV. 3, C. 213.en montaje C. 233.Marcas. No inmovilizado intangible NRV. 5.1.Marco conceptual <strong>de</strong> la contabilidad. Necesidad <strong>de</strong> aplicación. NECA. 1.Material <strong>de</strong> oficina. C. 328.Materialesdiversos C. 325.recuperados A C. 368.recuperados B C. 369.Materias primas. Sbg. 31.A. C. 310.Afectas a productos en curso. Ejemplo. 34.B. C. 311.MemoriaAbandono <strong>de</strong> criterios microempresas. RD 1515/2007. Disp.Ad.1ª.Aplicación <strong>de</strong> criterios microempresas. RD 1515/2007. Disp.Ad.3ª.Contenido. NECA. 8Contenido mínimo. NECA. 3.Cuentas anuales. MC. 1, NECA. 1.Empresas asociadas. NECA. 11.Empresas asociadas y multigrupo. NECA. 8.Empresas <strong>de</strong>l grupo. NECA. 11.Empresas multigrupo. NECA. 11.Formulación. NECA. 2.Información mínima. NECA. 8.Microempresas.Arrendamiento financiero. RD 1515/2007. ART.4.Impuesto sobre beneficios. RD 1515/2007. ART.4.Mo<strong>de</strong>los en socieda<strong>de</strong>s cooperativas. CICAC 9/77.Paso <strong>de</strong> PGC a PGC PYMES. RD 1515/2007. Disp.Ad.2ª.Primera aplicación criterios Microempresas. RD 1515/2007. Disp.Tr. 4ªPrimera aplicación PGC PYMES. RD 1515/2007. Disp.Tr. 3ªRemisión a PGC. NECA. 3.Merca<strong>de</strong>ríasA C. 300.B C. 301.Recepción sin documentación relativa a su compra. Ejemplo. 400.MicroempresasAjustes porabandono <strong>de</strong> criterios. RD 1515/2007. Disp.Ad.1ªaplicación <strong>de</strong> criterios. RD 1515/2007. Disp.Ad.3ª.Aplicación retroactiva <strong>de</strong>l PGC. RD 1515/2007. Disp.Tr. 4ª24 – Índice © <strong>CISS</strong>

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSOperacionesArrendamiento financiero. RD 1515/2007. ART.4.Criterios aplicables. RD 1515/2007. ART. 4.Diferencias temporarias. RD 1515/2007. ART.4.Empresarios individuales. RD 1515/2007. ART.4.Impuesto sobre beneficios. RD 1515/2007. ART.4.Límites <strong>de</strong> aplicación. RD 1515/2007. ART.4., RD 1515/2007. Disp.Tr. 5ªPlazo. RD 1515/2007. ART.4.Miembros <strong>de</strong> Consejos <strong>de</strong> Administracióny Administradores C. 629, C. 640.Mobiliario. C. 216.Mol<strong>de</strong>s. NRV. 3.Moneda extranjeraCompra <strong>de</strong> bienes y servicios. Ejemplo. 410.Compras a proveedores. Ejemplo. 400.existencias <strong>de</strong> merca<strong>de</strong>rías Gr. 3, Sbgr. 30.Inmovilizado. Ejemplo. 21.Valoración inicial. NRV. 13.1.Valoración posterior.Partidas monetarias. NRV. 13.2.1.Partidas no monetarias. NRV. 13.2.2.Mora en divi<strong>de</strong>ndos pasivosEjemplo. 100, 1030, 5580.NNegocios conjuntosAmbito <strong>de</strong> aplicación. NRV. 19.1.Categorías. NRV. 19. 2.Criterios <strong>de</strong> integración. MEM. 4.13.Negocios en participación, acreedores. Ejemplo. 419, 449.No compensación. Principio. MC. 3.Normas <strong>de</strong>contabilidad generalmente aceptadas. MC. 7.registro y valoración. Obligatoriedad. NRV.1Número medio <strong>de</strong>personas empleadas. MEM. 13.trabajadores. NECA. 10.OObligaciones y bonos. C. 177.a corto plazo C. 500.amortizados C. 5090.Obligaciones propias, pérdidas en operaciones. Ejemplo. 675.Operacionescomerciales, contabilización <strong>de</strong> débitos. Ejemplo. 600.Con obligaciones propias, beneficios. Ejemplo. 775.De “factoring”. Ejemplo. 432, 5209, 665.De venta a través <strong>de</strong> tarjetas <strong>de</strong> crédito. Ejemplo. 430.En comisión, IVA. Ejemplo. 430, 472, 477, 600, 623, 700, 754.Noviembre 2009 E-6 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 25

Operaciones con partes vinculadasÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSEn comúnBeneficio transferido. Ejemplo. 6510.Pérdida soportada. Ejemplo. 6511.Ejemplo. 751.Intracomunitarias <strong>de</strong> compra <strong>de</strong> bienes <strong>de</strong> activo corriente, IVA. Ejemplo. 40, 472, 600Operaciones con partes vinculadas. Información. MEM. 12.Organismos <strong>de</strong> la Seguridad Socialacreedores C. 476. Ejemplo. 476.<strong>de</strong>udores C. 471.Otras aportaciones no dinerarias pendientes. C. 1546.Otras <strong>cuentas</strong> no bancarias. Sbg. 55.Otras <strong>de</strong>udasa corto plazo conempresas asociadas C. 5134.empresas <strong>de</strong>l grupo C. 5133.otras partes vinculadas C. 5135.partes vinculadas C. 513.a largo plazo conempresas asociadas C. 1634.empresas <strong>de</strong>l grupo C. 1633.otras partes vinculadas C. 1635.partes vinculadas C. 163.Otras instalaciones. C. 215.Otras inversiones financierasa corto plazo Sbg. 54.a largo plazo Sbg. 25.Otras pérdidas en gestión corriente. C. 659. Ejemplo. 659.Otras subvenciones, donaciones y legados. C. 132. Ejemplo. 132transferidos al resultado <strong>de</strong>l ejercicio. C. 747.Otro inmovilizado material. C. 219.Otros aprovisionamientos. Sbg.32.Otros <strong>de</strong>sembolsos no exigidos. C. 1536.Otros gastos<strong>de</strong> gestión Sbg. 65.financieros C. 669.sociales C. 649.Otros ingresos<strong>de</strong> gestión Sbg. 75.financieros C. 769.Otros servicios. C. 629.Otros tributos. C. 631.Otros valores negociables amortizados. C. 5095.PPágina web. NRV. 6. Ejemplo. 206.Parcelasrústicas. Entrega a promotora. CICAC 2/77Participacionesa corto plazo enempresas asociadas C. 5304.empresas <strong>de</strong>l grupo C. 5303.26 – Índice © <strong>CISS</strong>

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSPatrimonio netootras partes vinculadas C. 5305.partes vinculadas C. 530.a largo plazo enempresas asociadas C. 2404.empresas <strong>de</strong>l grupo C. 2403. Ejemplo. 2403.otras partes vinculadas C. 2405. Ejemplo. 2405, 5305.partes vinculadas C. 240.Partes vinculadas, beneficios. Ejemplo. 773.Partes vinculadas, pérdidas. Ejemplo. 673.En el capital <strong>de</strong> la sociedad dominante. Ejemplo. 773.En instrumentos <strong>de</strong> patrimonio, ingresos. Ejemplo. 760.Y valores representativos <strong>de</strong> <strong>de</strong>uda a largo plazoPérdida por <strong>de</strong>terioro. Ejemplo. 2405.Reversión <strong>de</strong>l <strong>de</strong>terioro. Ejemplo. 796.Partidasmonetarias. Transacciones en moneda extranjera. NRV.13.2.1.no monetarias. Transacciones en moneda extranjera. NRV. 13.2.2.pendientes <strong>de</strong> aplicación C. 555. Ejemplo. 555.Pasivocorriente. Contenido en el balance. NECA. 5.1.no corriente. Contenido en el balance. NECA. 5.1.PasivosCostes <strong>de</strong> transacción. MC. 6.<strong>cuentas</strong> anuales. MC. 4.financieros NRV. 9.Baja. NRV. 9.3.baja por convenio <strong>de</strong> acreedores CICAC 1/76 [JC095809]Balance. NECA. 5.2.Criterios <strong>de</strong> calificación. MEM. 4.5.Deterioro, corrección <strong>de</strong> valor, reversión y baja. MEM. 4.5.Deudas con vencimiento en los cinco años próximos. MEM. 7.mantenidos para negociar. NRV.9.2.2.mantenidos para negociar. Contabilización. Ejemplo. 177.Reconocimiento. NRV. 9.1.Valoración. NRV. 9.2.Reconocimiento. MC. 5.por <strong>de</strong>rivados financierosa corto plazo C. 5595. Ejemplo. 559.a largo plazo C. 176.por diferencias temporarias imponibles C. 479. Ejemplo. 479.por fianzas, garantías y otros <strong>conceptos</strong> a largo plazo Sbg. 18.por impuestocorriente. NRV. 15.1 y 15.3.diferido. NRV. 15.2. y 15.3.PatrimonioImagen fiel. MC. 1., MEM. 2.1.Patrimonio netocambios <strong>de</strong> valor por operaciones <strong>de</strong> cobertura <strong>de</strong> flujos. MC. 1, MC. 4, Mem. 2.De sociedad participada, plusvalías tácitas. CICAC 5/74 [JC089856].En las <strong>cuentas</strong> anuales. MC. 4.Fondos propios Gr. 1, C. 130, Sbgr. 16, Sbgr. 17.Julio 2009 E-5 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 27

PatronosÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSPatronos<strong>de</strong> entida<strong>de</strong>s sin fines lucrativos, subvenciones CICAC 6/75 [JC094225].Pérdidasoportada (partícipe o asociado no gestor) C. 6511.transferida (gestor) C. 7510.Pérdidas <strong>de</strong> créditosa corto plazo,empresas asociadas C. 6676.empresas <strong>de</strong>l grupo C. 6675.otras empresas C. 6678.otras partes vinculadas C. 6677.a largo plazo,empresas asociadas C. 6671.empresas <strong>de</strong>l grupo C. 6670.otras empresas C. 6673.otras partes vinculadas C. 6672.comerciales incobrables C. 650. Ejemplo. 650.no comerciales C. 667.Pérdidas en participaciones y valores representativos <strong>de</strong> <strong>de</strong>uda. C. 666.a corto plazo, empresas asociadas C. 6666.a corto plazo, empresas <strong>de</strong>l grupo C. 6665.a largo plazo, otras empresas C. 6663.Pérdidas en valores representativos <strong>de</strong> <strong>de</strong>udaa corto plazo, otras empresas C. 6668.a corto plazo, otras partes vinculadas C. 6667.a largo plazo, empresas asociadas C. 6661.a largo plazo, empresas <strong>de</strong>l grupo C. 6660.a largo plazo, otras partes vinculadas C. 6662.Pérdidas poroperaciones con obligaciones propias C. 675.valoración <strong>de</strong> activos y pasivos financieros por su valor razonable C. 663.Pérdidas por <strong>de</strong>terioro <strong>de</strong>créditos a corto plazo C. 699.empresas asociadas C. 6991.empresas <strong>de</strong>l grupo C. 6990.otras empresas C. 6993.otras partes vinculadas C. 6992.créditos a largo plazo C. 697.empresas asociadas C. 6971.empresas <strong>de</strong>l grupo C. 6970.otras empresas C. 6973.otras partes vinculadas C. 6972.créditos por operaciones comerciales C. 694. Ejemplo. 694.existencias C. 693.Y reversión. Ejemplo. 693.inmovilizadointangible C. 690. Ejemplo. 690.material C. 691. Ejemplo. 690.inversiones inmobiliarias C. 692. Ejemplo. 690.materias primas C. 6932.28 – Índice © <strong>CISS</strong>

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSPrecio mediomerca<strong>de</strong>rías C. 6931.otros aprovisionamientos C. 6933.participaciones en instrumentos <strong>de</strong> patrimonio netoa corto plazo, empresas asociadas C. 6981.a corto plazo, empresas <strong>de</strong>l grupo C. 6980.a largo plazo, empresas asociadas C. 6961.a largo plazo, empresas <strong>de</strong>l grupo C. 6960.a largo plazo, otras empresas C. 6963.a largo plazo, otras partes vinculadas C. 6962.participaciones y valores representativos <strong>de</strong> <strong>de</strong>udaa corto plazo C. 698.a largo plazo C. 696.productos terminados y en curso <strong>de</strong> fabricación C. 6930.valores representativos <strong>de</strong> <strong>de</strong>udaa corto plazo, empresas asociadas C. 6986.a corto plazo, empresas <strong>de</strong>l grupo C. 6985.a corto plazo, otras empresas C. 6988.a corto plazo, otras partes vinculadas C. 6987.a largo plazo, empresas asociadas C. 6966.a largo plazo, empresas <strong>de</strong>l grupo C. 6965.a largo plazo, otras empresas C. 6968.a largo plazo, otras partes vinculadas C. 6967.y otras dotaciones Sbg. 69.Pérdidas proce<strong>de</strong>ntes <strong>de</strong>activos no corrientes y gastos excepcionales Sbg. 67.inmovilizado intangible C. 670.inmovilizado material C. 671.inversiones inmobiliarias C. 672.participaciones a largo plazoempresas asociadas C. 6734.empresas <strong>de</strong>l grupo C. 6733.otras partes vinculadas C. 6735.partes vinculadas C. 673.PermutaCriterios seguidos. MEM. 4.4.Elementos <strong>de</strong>l inmovilizado. Ejemplo. 20.Inmovilizado material. NRV. 2.1.3. Ejemplo. 21. 670, 77.Ventas y prestación <strong>de</strong> servicios. NRV. 16.1.Personal. Sbg.46PGC PYMESCuentas anuales. Primera aplicación. RD 1515/2007. Disp.Tr. 3ªLímites para aplicación. RD 1515/2007. ART.2., RD 1515/2007. Disp.Tr. 5ªPlusvalías tácitas, patrimonio neto <strong>de</strong> sociedad participada. CICAC 5/74 [JC089856].Plantillas. NRV. 3.Precio <strong>de</strong> adquisiciónDe un activo. MC. 6.Existencias NRV. 12.1.1.Inmovilizado material NRV. 2.1.1.Precio medio. Valoración <strong>de</strong> existencias. NRV. 12.1.3.Noviembre 2009 E-6 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 29

Prestación <strong>de</strong> serviciosÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSPrestación <strong>de</strong> servicios. C. 705.Coste <strong>de</strong> existencias NRV. 12.1.4.Cuenta <strong>de</strong> pérdidas y ganancias. NECA. 6.2.Desglose. MEM. 10.Ingresos. NRV. 16.3.Ventas. Ejemplo. 440.Préstamosa corto plazo <strong>de</strong> entida<strong>de</strong>s <strong>de</strong> crédito C. 5200.Con pignoración <strong>de</strong> valores. Ejemplo. 5200.pendientes <strong>de</strong> pago. Descripción. MEM. 7.Y partidas a cobrar. Ejemplo. 253, 670, 76, 77.Prima <strong>de</strong> emisiónBalance. NECA. 5.7.o asunción C. 110.Primas <strong>de</strong> seguros. C. 625.Principios contablesConflicto. MC. 3.generalmente aceptados. MC. 7.no obligatorios aplicados. MEM. 2.2.Obligatoriedad. MC. 3.Proceso <strong>de</strong> compras. Ejemplo. 600.Productosen curso Sbg. 33.en curso, capitalización <strong>de</strong> gastos CICAC 9/75 [JC094228].en curso A C.330.en curso B C. 331.semiterminados Sbg, 34.semiterminados, capitalización <strong>de</strong> gastos CICAC 9/75 [JC094228].semiterminados A C.340.semiterminados B C. 341.terminados Sbg. 35.terminados A C. 350.terminados B C. 351.Programas <strong>de</strong> or<strong>de</strong>nador. NRV. 6. Ejemplo. 206.Promotoras inmobiliariasRecepción <strong>de</strong> parcelas rústicas. CICAC 2/77.Propiedad industrial. NRV. 6, C. 203.Propiedad intelectual. NRV. 6.Cedida en explotación, ingresos. Ejemplo. 753, 203.Proveedores. Sbg. 40. C. 400.<strong>de</strong> inmovilizado a corto plazo C. 523.empresas asociadas C. 5114.empresas <strong>de</strong>l grupo C. 5113.otras partes vinculadas C. 5115.partes vinculadas C. 511.<strong>de</strong> inmovilizado a largo plazo C. 173.empresas asociadas C. 1614.empresas <strong>de</strong>l grupo C. 1613.otras partes vinculadas C. 1615.partes vinculadas C. 161. Ejemplo. 161.30 – Índice © <strong>CISS</strong>

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOS«Rappels»De inmovilizado, moneda extranjera. Ejemplo. 20.<strong>de</strong>udas con vencimiento superior a un año. Balance. NECA. 5.11.efectos comerciales a pagar C. 401.empresas asociadas C. 404.empresas <strong>de</strong>l grupo C. 403.empresas <strong>de</strong>l grupo (euros) C. 4030.empresas <strong>de</strong>l grupo (moneda extranjera) C. 4034.empresas <strong>de</strong>l grupo, facturas pendientes <strong>de</strong> recibir o <strong>de</strong> formalizar C. 4039.euros C. 400.facturas pendientes <strong>de</strong> recibir o <strong>de</strong> formalizar C. 4009.moneda extranjera C. 4004.Proceso <strong>de</strong> compras. C. 400, C. 403, C. 600.Compras. Ejemplo. 600. 173.otras partes vinculadas C. 405.Provisióna corto plazoactuaciones medioambientales C. 5295.<strong>de</strong>smantelamiento, retiro o rehabilitación <strong>de</strong>l inmovilizado C. 5293.impuestos C. 5291.otras responsabilida<strong>de</strong>s C. 5292.actuaciones medioambientales C. 145. Ejemplo. 145contratos onerosos C. 4994. Ejemplo. 6954.<strong>de</strong>smantelamiento, retiro o rehabilitación <strong>de</strong>l inmovilizado C. 143. Ejemplo. 143, 21, 210, 22.impuestos C. 141. Ejemplo. 113, 141.Operaciones comerciales. Ejemplo. 695.otras operaciones comerciales C. 4999. Ejemplo. 4999, 6959.otras responsabilida<strong>de</strong>s C. 142. Ejemplo. 142Provisiones. Sbg. 14.a corto plazo C. 529.<strong>de</strong>rivadas <strong>de</strong>l impuesto sobre beneficios. MEM. 9.Depreciación, inversiones en vinculadas en balance <strong>de</strong> apertura. CICAC 2/74 [JC089859].Exceso. Ejemplo. 795.Inmovilizado material NRV. 2.1.1.operaciones comerciales C. 499.para impuestos, contrapartida PGC 2007 CICAC 10/75 [JC094229].y contingencias. MEM. 4.11.Reconocimiento. NRV. 17.1.Valoración. NRV. 17.2.Provisiones para gran<strong>de</strong>s reparacionesrégimen <strong>de</strong> transición CICAC 1/72 [JC085677].Pru<strong>de</strong>ncia. Principio. MC. 3.Publicidad, propaganda y relaciones públicas. C. 627.R«Rappels»por compras. 609. Ejemplo. 609.materias primas C. 6091.merca<strong>de</strong>rías C. 6090.otros aprovisionamientos C. 6092.sobre ventas C. 709. Ejemplo. 709.envases y embalajes C. 7094.Noviembre 2009 E-6 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 31

Realización <strong>de</strong> trabajos para y por la propia empresaÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSmerca<strong>de</strong>rías C. 7090.productos semiterminados C. 7092.productos terminados C. 7091.subproductos y residuos C. 7093.Realización <strong>de</strong> trabajos para y por la propia empresa. Ejemplo. 200, 201.Reclasificación <strong>de</strong> inversiones, <strong>de</strong> vinculadas a no vinculadas. C. 2403.Reconocimiento contable. En <strong>cuentas</strong> anuales. MC. 5.Re<strong>de</strong>nominación <strong>de</strong>l capital social en euros. C. 119Reducción <strong>de</strong> capitalen socieda<strong>de</strong>s <strong>de</strong> responsabilidad limitada. Ejemplo. 109.normas aplicables según RDL 10/2008 [LE331200]. C. 100.Régimen <strong>de</strong> transiciónarrendamiento financiero C. 174, C. 524.asientos <strong>de</strong>rivados <strong>de</strong>l mismo CICAC 2/72 [JC085678].provisiones para gran<strong>de</strong>s reparaciones CICAC 1/72 [JC085677].Regla <strong>de</strong> prorrata IVAAdquisición <strong>de</strong> bienes <strong>de</strong> activo corriente. Ejemplo. 440, 472, 600,6341, 6391.Adquisición <strong>de</strong> bienes <strong>de</strong> inmovilizado, distinto <strong>de</strong> terrenos y construcciones. Ejemplo. 472.Operaciones inmobiliarias. Ejemplo. 472.Adquisición <strong>de</strong> bienes <strong>de</strong> inmovilizado material, distinto <strong>de</strong> terrenos o construcciones.Ejemplo. 21, 523, 6341, 6391.Inversiones inmobiliarias. Ejemplo. 22, 6341, 6391.Registro <strong>de</strong> elementos. Proce<strong>de</strong>ncia. MC. 5.Remanente. C. 120. Ejemplo. 120Remisión a PGC. RD 1515/2007. ART.3, NRV.1 ,NECA. 3, NECA. 5.9.Remuneraciones pendientes <strong>de</strong> pago. C. 465. Ejemplo. 465.Renovación, ampliación y mejora. Inmovilizado material. NRV.3.Rentingasimilación a arrendamiento financiero C. 218.Reparaciones y conservación. C. 622.Reparaciones extraordinariasen inmovilizado Sbgr. 21.Repuestos. C. 322.Reservalegal C. 112.para acciones o participaciones <strong>de</strong> la sociedad dominante.; constitución. Ejemplo. C. 1140.por capital amortizado C. 1142.Reservas. Sbg. 11.Contrapartidas <strong>de</strong> ajustes. RD 1515/2007. Disp.Tr. 1ªespeciales C. 114.estatutarias C. 1141.para acciones o participaciones <strong>de</strong> la sociedad dominante C. 1140. Ejemplo. 240, 249.por acciones propias aceptadas en garantía C. 1144. Ejemplo. 1144.Restricciones <strong>de</strong> disponibilidad. MEM. 8. 2.voluntarias C. 113.ResiduosA. C. 365.B. C. 366.Resultado <strong>de</strong>l ejercicio. C. 129.Resultados<strong>de</strong> la empresa. Imagen fiel. MC. 1, MEM. 2.1.32 – Índice © <strong>CISS</strong>

ÍNDICE DE CUENTAS, CONCEPTOS Y TÉRMINOSSeguridad Social a cargo <strong>de</strong> la empresa<strong>de</strong> operaciones en común C. 651, C. 751.negativos <strong>de</strong> ejercicios anteriores C. 121.pendientes <strong>de</strong> aplicación Sbg. 12.Retenciones y pagos a cuenta, Hacienda Pública. Ejemplo. 473.Retroactividad <strong>de</strong>l PGC. Excepciones. RD 1515/2007. Disp.Tr. 2ªReversión <strong>de</strong>l <strong>de</strong>teriorocréditos a corto plazo C. 799.empresas asociadas C. 7991.empresas <strong>de</strong>l grupo C. 7990.otras empresas C. 7993.otras partes vinculadas C. 7992.créditos a largo plazo C. 797.empresas asociadas C. 7971.empresas <strong>de</strong>l grupo C. 7970.otras empresas C. 7973.otras partes vinculadas C. 7972.créditos por operaciones comerciales C. 794. Ejemplo. 794.existencias C. 793. Ejemplo. 793.inversiones inmobiliarias C. 792.inmovilizado Ejemplo. 790.intangible C. 790.material C. 791.materias primas C. 7932.merca<strong>de</strong>rías C. 7931.otros aprovisionamientos C. 7933.participaciones en instrumentos <strong>de</strong> patrimonio neto a largo plazo,empresas asociadas C. 7961.empresas <strong>de</strong>l grupo C. 7960.otras empresas C. 7963.otras partes vinculadas C. 7962.participaciones en instrumentos <strong>de</strong> patrimonio neto a corto plazo,empresas asociadas C. 7981.empresas <strong>de</strong>l grupo C. 7980.participaciones y valores representativos <strong>de</strong> <strong>de</strong>udaa corto plazo C. 798.a largo plazo C. 796.productos terminados y en curso <strong>de</strong> fabricación C. 7930.valores representativos <strong>de</strong> <strong>de</strong>uda a corto plazo,empresas asociadas C. 7986.empresas <strong>de</strong>l grupo C. 7985.otras empresas C. 7988.otras partes vinculadas C. 7987.valores representativos <strong>de</strong> <strong>de</strong>uda a largo plazo,empresas asociadas C. 7966.empresas <strong>de</strong>l grupo C. 7965.otras empresas C. 7968.otras partes vinculadas C. 7967.SSeguridad Social a cargo <strong>de</strong> la empresa. C. 642. Ejemplo. 642.Noviembre 2009 E-6 Manual <strong>de</strong> Contabilidad PGC <strong>de</strong> PYMES – Índice – 33