Sección 3. CUENTA DE PÃRDIDAS Y GANANCIAS EN EL ... - CISS

Sección 3. CUENTA DE PÃRDIDAS Y GANANCIAS EN EL ... - CISS

Sección 3. CUENTA DE PÃRDIDAS Y GANANCIAS EN EL ... - CISS

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

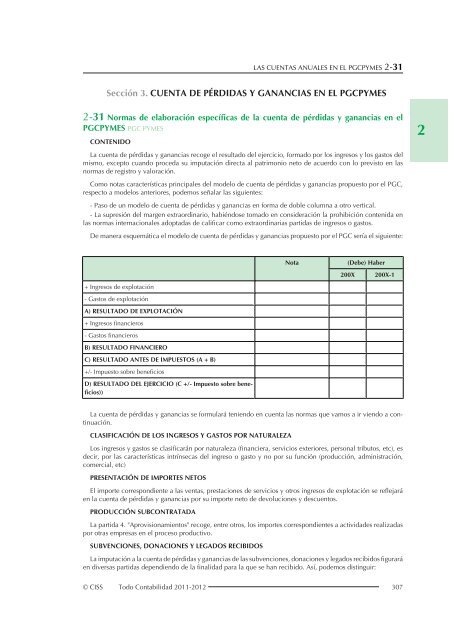

LAS <strong>CU<strong>EN</strong>TA</strong>S ANUALES <strong>EN</strong> <strong>EL</strong> PGCPYMES 2-31Sección <strong>3.</strong> <strong>CU<strong>EN</strong>TA</strong> <strong>DE</strong> PÉRDIDAS Y <strong>GANANCIAS</strong> <strong>EN</strong> <strong>EL</strong> PGCPYMES2-31 Normas de elaboración específicas de la cuenta de pérdidas y ganancias en elPGCPYMES PGC PYMESCONT<strong>EN</strong>IDOLa cuenta de pérdidas y ganancias recoge el resultado del ejercicio, formado por los ingresos y los gastos delmismo, excepto cuando proceda su imputación directa al patrimonio neto de acuerdo con lo previsto en lasnormas de registro y valoración.Como notas características principales del modelo de cuenta de pérdidas y ganancias propuesto por el PGC,respecto a modelos anteriores, podemos señalar las siguientes:- Paso de un modelo de cuenta de pérdidas y ganancias en forma de doble columna a otro vertical.- La supresión del margen extraordinario, habiéndose tomado en consideración la prohibición contenida enlas normas internacionales adoptadas de calificar como extraordinarias partidas de ingresos o gastos.De manera esquemática el modelo de cuenta de pérdidas y ganancias propuesto por el PGC sería el siguiente:2+ Ingresos de explotación- Gastos de explotaciónA) RESULTADO <strong>DE</strong> EXPLOTACIÓN+ Ingresos financieros- Gastos financierosB) RESULTADO FINANCIEROC) RESULTADO ANTES <strong>DE</strong> IMPUESTOS (A + B)+/- Impuesto sobre beneficiosD) RESULTADO <strong>DE</strong>L EJERCICIO (C +/- Impuesto sobre beneficios))Nota(Debe) Haber200X 200X-1La cuenta de pérdidas y ganancias se formulará teniendo en cuenta las normas que vamos a ir viendo a continuación.CLASIFICACIÓN <strong>DE</strong> LOS INGRESOS Y GASTOS POR NATURALEZALos ingresos y gastos se clasificarán por naturaleza (financiera, servicios exteriores, personal tributos, etc), esdecir, por las características intrínsecas del ingreso o gasto y no por su función (producción, administración,comercial, etc)PRES<strong>EN</strong>TACIÓN <strong>DE</strong> IMPORTES NETOSEl importe correspondiente a las ventas, prestaciones de servicios y otros ingresos de explotación se reflejaráen la cuenta de pérdidas y ganancias por su importe neto de devoluciones y descuentos.PRODUCCIÓN SUBCONTRATADALa partida 4. "Aprovisionamientos" recoge, entre otros, los importes correspondientes a actividades realizadaspor otras empresas en el proceso productivo.SUBV<strong>EN</strong>CIONES, DONACIONES Y LEGADOS RECIBIDOSLa imputación a la cuenta de pérdidas y ganancias de las subvenciones, donaciones y legados recibidos figuraráen diversas partidas dependiendo de la finalidad para la que se han recibido. Así, podemos distinguir:© <strong>CISS</strong> Todo Contabilidad 2011-2012 307

2-32 <strong>CU<strong>EN</strong>TA</strong>S ANUALES E INFORME <strong>DE</strong> GESTIÓN2- Las que financien activos o gastos que se incorporen al ciclo normal de explotación- Las que financien activos del inmovilizado intangible, material o inversiones inmobiliarias- Las concedidas para cancelar deudas que se otorguen sin una finalidad específica- Las que financien un gasto o un activo de naturaleza financieraA la explotaciónLas subvenciones, donaciones y legados recibidos que financien activos o gastos que se incorporen al ciclonormal de explotación se reflejarán en la partida 5. "Otros ingresos de explotación"Para inmovilizado o inversiones inmobiliariasLas subvenciones, donaciones y legados que financien activos del inmovilizado intangible, material o inversionesinmobiliarias, se imputarán a resultados, de acuerdo con la norma de registro y valoración, a través de lapartida 9. "Imputación de subvenciones de inmovilizado no financiero y otras".Para cancelar deudas sin una finalidad específicaLas subvenciones, donaciones y legados concedidos para cancelar deudas que se otorguen sin una finalidadespecífica, se imputarán igualmente a la partida 9. "Imputación de subvenciones de inmovilizado no financieroy otras".Para gastoso activos financierosSi se financiase un gasto o un activo de naturaleza financiera, el ingreso correspondiente se incluirá en elresultado financiero incorporándose, en caso de que sea significativa, la correspondiente partida con la denominación"Imputación de subvenciones, donaciones y legados de carácter financiero"REVERSIÓN <strong>DE</strong> PROVISIONESComo norma general, la partida 10. "Excesos de provisiones" recoge las reversiones de provisiones en el ejercicio,con las excepciones que vemos a continuación.De personalLas correspondientes al personal que se reflejan en la partida 6. "Gastos de personal"ComercialesLas derivadas de operaciones comerciales que se reflejan en la partida 7.c).GASTOS EXCEPCIONALESEn caso de que la empresa presente ingresos o gastos de carácter excepcional y cuantía significativa, comopor ejemplo los producidos por inundaciones, incendios, multas o sanciones, se creará una partida con la denominación"Otros resultados", formando parte del resultado de explotación e informará de ello detalladamenteen la memoria.2-32 Modelo de cuenta de pérdidas y ganancias en el PGCPYMES PGC PYMESEl PGCPYMES aprobado por el Real Decreto 1515/2007, de 16 de noviembre establece el siguiente modelode cuenta de pérdidas y ganancias:AT<strong>EN</strong>CIÓN A la hora de incorporar los modelos de cuentas anuales, hemos optado por elegir los establecidospor la Orden JUS/206/2009, de 28 de enero por la que se aprueban nuevos modelos para la presentación en elRegistro Mercantil de las cuentas anuales de los sujetos obligados a su publicación ya que contemplan todas laspartidas previstas en las normas de elaboración de las cuentas anuales (NECAS) que se desarrollan en la terceraparte del PGC de 2007. Los modelos aprobados originalmente por la citada orden han sido posteriormentemodificados por la Orden JUS/1291/2009, de 21 de mayo, y por las Resoluciones de 6 de abril de 2010 y de 28de febrero de 2011, ambas de la Dirección General de los Registros y del Notariado. Respecto a las modificacioneshechas por la Resolución de 6 de abril de 2010, su exposición de motivos explica, que en relación a lacuenta de pérdidas y ganancias, debido a reformas en la normativa contable, se han producido modificacionesen los modelos aprobados, dando origen a la creación de una nueva partida en la cuenta de pérdidas y ganancias,que forma parte del resultado financiero, en los tres modelos de presentación de cuentas anuales (normal, abre-308 © <strong>CISS</strong>

LAS <strong>CU<strong>EN</strong>TA</strong>S ANUALES <strong>EN</strong> <strong>EL</strong> PGCPYMES 2-32viado y pyme). Estos cambios son como consecuencia de consultas efectuadas al ICAC como organismo reguladorcontable, sobre la capitalización de los gastos financieros en el precio de adquisición (BOICAC n.º 75/2008Consulta 3) y sobre el tratamiento contable de la aprobación de un convenio de acreedores en un procedimientoconcursal (BOICAC n.º 76/2008 Consulta 1).Respecto a la Resolución del 28 de febrero de 2011 cabe decir que las novedades que introduce en los modelosde depósito de cuentas establecidos en la Orden JUS/206/2009, de 28 de enero, son consecuencia de la promulgaciónde las siguientes normas de naturaleza contable:2- En primer lugar, el Real Decreto 1159/2010, de 17 de septiembre, por el que se aprueban las Normas parala Formulación de Cuentas Anuales Consolidadas y se modifica el Plan General de Contabilidad aprobado porReal Decreto 1514/2007, de 16 de noviembre y el Plan General de Contabilidad de Pequeñas y Medianas Empresasaprobado por Real Decreto 1515/2007, de 16 de noviembre.- En segundo lugar, la Resolución de 29 de diciembre de 2010, del Instituto de Contabilidad y Auditoría deCuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con los aplazamientosde pago a proveedores en operaciones comerciales.<strong>CU<strong>EN</strong>TA</strong> <strong>DE</strong> PÉRDIDAS Y <strong>GANANCIAS</strong> <strong>DE</strong> PYMES CORRESPONDI<strong>EN</strong>TE Al EJERCICIO TERMINADO El deNNº <strong>CU<strong>EN</strong>TA</strong>S (1) (2) Nota (Debe) HaberN N-1700.701,702,703,704,705,(706),(708),(709)1. Importe neto de la cifra de negocios.(6330),71*,7930 2. Variación de existencias de productos terminadosy en curso de fabricación.73 <strong>3.</strong> Trabajos realizados por las empresas parasu activo.(600),(601),(602),606,(607),608,609,61*,(6931),(6932),(6933),7931,7932,79334. Aprovisionamientos.740,747,75 5. Otros ingresos de explotación.(64) 6. Gastos de personal.(62),(631),(634),636,639,(65),(694),(695),794,79547. Otros gastos de explotación.(68) 8. Amortización del inmovilizado.746 9. Imputación de subvenciones de inmovilizadono financiero y otras.7951,7952,7955 10. Exceso de provisiones.(670),(671),(672),(690),(691),(692),770,771,772,790,791,792(678), 778; NECA 6.ª 6 12. Otros resultados11. Deterioro y resultado por enajenacionesdel inmovilizado.A) RESULTADO <strong>DE</strong> EXPLOTACIÓN (1+2+3+4+5+6+7+8+9+10+11+12)1<strong>3.</strong> Ingresos financieros.746; NECA 6.ª 4 a) Imputación de subvenciones, donaciones ylegados de carácter financiero760,761,762,769 b) Otros ingresos financieros© <strong>CISS</strong> Todo Contabilidad 2011-2012 309

2-33 <strong>CU<strong>EN</strong>TA</strong>S ANUALES E INFORME <strong>DE</strong> GESTIÓNNº <strong>CU<strong>EN</strong>TA</strong>S (1) (2) Nota (Debe) HaberN N-12(660),(661),(662),(664),(665),(669)14. Gastos financieros.(663),763 15. Variación de valor razonable en instrumentosfinancieros.(668).,768 16. Diferencias de cambio.(666),(667),(673),(675),(696),(697),(698),(699),766,773,775,796,797,798,79917. Deterioro y resultado por enajenacionesde instrumentos financieros.18. Otros ingresos y gastos de carácter financiero- a) Incorporación al activo de gastos financieros- b) Ingresos financieros derivados de conveniosde acreedores- c) Resto de ingresos y gastosB) RESULTADO FINANCIERO (13+14+15+16+17+18)C) RESULTADO ANTES <strong>DE</strong> IMPUESTOS (A+B)(6300)*,6301*,(633),638 19. Impuestos sobre beneficios.* Su signo puede ser positivo o negativoD) RESULTADO <strong>DE</strong>L EJERCICIO (C+19)(1) En la correspondencia también se consideran las partidas que están previstas en las normas de elaboraciónde las cuentas anuales (NECA), que se desarrollan en la tercera parte del Plan General de Contabilidad de Pequeñasy Medianas Empresas.(2) En letra cursiva se resaltan las partidas previstas por las NECA y respuestas a las consultas planteadas alICAC.Sección 4. ESTADO <strong>DE</strong> CAMBIOS <strong>EN</strong> <strong>EL</strong> PATRIMONIO NETO <strong>EN</strong> <strong>EL</strong>PGCPYMES2-33 Normas de elaboración específicas del estado de cambios en el patrimonio netoen el PGCPYMES PGC PYMESCONT<strong>EN</strong>IDOTal y como establece la NECA 7.ª del PGCPYMES, el estado de cambios en el patrimonio neto informa detodos los cambios habidos en el patrimonio neto derivados de:- El resultado del ejercicio de la cuenta de pérdidas y ganancias.- El importe de los ingresos o gastos reconocidos en patrimonio neto. En particular, el importe, neto del efectoimpositivo, de los ingresos y gastos imputados directamente al patrimonio neto de la empresa, relacionados consubvenciones, donaciones o legados no reintegrables otorgados por terceros distintos a los socios o propietarios.- En caso de que la empresa tenga ingresos fiscales a distribuir en varios ejercicios o realice una operación quepor aplicación de los criterios contenidos en el Plan General de Contabilidad, conlleve otros ingresos o gastos310 © <strong>CISS</strong>

LAS <strong>CU<strong>EN</strong>TA</strong>S ANUALES <strong>EN</strong> <strong>EL</strong> PGCPYMES 2-33imputados directamente al patrimonio neto, se incorporará la correspondiente fila y columna con la denominaciónapropiada y con un contenido similar al establecido en el punto anterior.- Las variaciones originadas en el patrimonio neto por operaciones con los socios o propietarios de la empresacuando actúen como tales.- Las restantes variaciones que se produzcan en el patrimonio neto.- También se informará de los ajustes al patrimonio neto debidos a cambios en criterios contables y correccionesde errores.2Este documento se formulará teniendo en cuenta las normas que vamos a ver a continuación.CORRECCIÓN <strong>DE</strong> ERRORESCuando se advierta un error en el ejercicio a que se refieren las cuentas anuales se actuará de la manera quevemos a continuación.Errores de ejercicios anteriores al comparativoSi el error corresponde a un ejercicio anterior al comparativo, se informará en la memoria, e incluirá el correspondienteajuste en el epígrafe A.II. del Estado de cambios en el patrimonio neto, de forma que el patrimonioinicial de dicho ejercicio comparativo será objeto de modificación en aras de recoger la rectificación del error.Errores del ejercicio comparativoEn el supuesto de que el error corresponda al ejercicio comparativo dicho ajuste se incluirá en el epígrafe C.II.del Estado de cambios en el patrimonio neto.CAMBIOS <strong>EN</strong> CRITERIOS CONTABLESLas mismas reglas que las vistas para la corrección de errores se aplicarán respecto a los cambios de criteriocontable.RESULTADOS <strong>DE</strong> EJERCICIOS ANTERIORESEl resultado correspondiente a un ejercicio se traspasará en el ejercicio siguiente a la columna de resultadosde ejercicios anteriores.APLICACIÓN <strong>DE</strong>L RESULTADO <strong>DE</strong>L EJERCICIO ANTERIORLa aplicación que en un ejercicio se realiza del resultado del ejercicio anterior, se reflejará en:- La partida <strong>3.</strong> «Otras operaciones con socios o propietarios » del epígrafe B.III o D.III «Operaciones con socioso propietarios», por la distribución de dividendos.- El epígrafe B.IV o D.IV «Otras variaciones del patrimonio neto», por las restantes aplicaciones que suponganreclasificaciones de partidas de patrimonio neto.Consultas ICACBOICAC 80, diciembre 2009. Consulta 6El ICAC atendiendo a una pregunta sobre en qué columna del "Estado total de cambios en el patrimonio neto"debe figurar el importe del resultado obtenido en el ejercicio inmediatamente anterior (200X-1), cuyo reparto seproduce en el ejercicio de presentación de las cuentas anuales (200X), tras recordarnos lo que dispone la normade elaboración de las cuentas anuales 8ª. Estado de cambios en el patrimonio neto (NECA 8ª), contenida en latercera parte del PGC, responde lo siguiente:- El resultado obtenido en el ejercicio (200X-1) que luce en la agrupación C. SALDO, FINAL AÑO 200X-1, sereflejará en la misma columna y por el mismo importe en la agrupación D. SALDO AJUSTADO, INICIO AÑO200X, salvo que hubiera que introducir algún ajuste motivado por un cambio de criterio o para subsanar un erroracaecido en el ejercicio 200X-1.- Tal y como indica el apartado 2.1 de la citada NECA 8ª, el resultado del ejercicio 200X-1 deberá traspasarsea la columna de resultados de ejercicios anteriores. Para mostrar dicha reclasificación se deberá emplear elepígrafe D.III. Otras variaciones del patrimonio neto. A tal efecto, la información que debe mostrar el estado decambios en el patrimonio neto en dicho epígrafe es un ajuste negativo en la columna de resultado del ejercicioy otro positivo en la de resultados de ejercicios anteriores.© <strong>CISS</strong> Todo Contabilidad 2011-2012 311

2-34 <strong>CU<strong>EN</strong>TA</strong>S ANUALES E INFORME <strong>DE</strong> GESTIÓN2- En esa misma columna de resultados de ejercicios anteriores, pero con signo negativo, se reflejará la aplicacióndel resultado del ejercicio 200X-1 que corresponda a la distribución de dividendos, así como la partedestinada a reservas, que lucirán con signo positivo, respectivamente, en el epígrafe D.II.4 y en el epígrafe D.IIIdel modelo.- Por último, el resultado obtenido en el ejercicio 200X figurará en la columna de resultado del ejercicio en elepígrafe D.I. Total ingresos y gastos reconocidos, cuya aplicación tendrá lugar en ejercicios posteriores.2-34 Modelo de estado de cambios en el patrimonio neto en el PGCPYMES PGC PYMESEl PGCPYMES aprobado por el Real Decreto 1515/2007, de 16 de noviembre establece el siguiente modelode estado de cambios en el patrimonio neto:AT<strong>EN</strong>CIÓN A la hora de incorporar los modelos de cuentas anuales, hemos optado por elegir los establecidospor la Orden JUS/206/2009, de 28 de enero, por la que se aprueban nuevos modelos para la presentación en elRegistro Mercantil de las cuentas anuales de los sujetos obligados a su publicación ya que contemplan todas laspartidas previstas en las normas de elaboración de las cuentas anuales (NECAS) que se desarrollan en la terceraparte del PGC de 2007 así como posteriores modificaciones. Los modelos aprobados originalmente por la citadaorden han sido posteriormente modificados por la Orden JUS/1291/2009, de 21 de mayo y por las Resolucionesde 6 de abril de 2010 y de 28 de febrero de 2011, ambas de la Dirección General de los Registros y del Notariado.Respecto a la Resolución del 28 de febrero de 2011 cabe decir que las novedades que introduce en los modelosde depósito de cuentas establecidos en la Orden JUS/206/2009 de 28 de enero son consecuencia de la promulgaciónde las siguientes normas de naturaleza contable:- En primer lugar, el Real Decreto 1159/2010, de 17 de septiembre, por el que se aprueban las Normas parala Formulación de Cuentas Anuales Consolidadas y se modifica el Plan General de Contabilidad aprobado porReal Decreto 1514/2007, de 16 de noviembre y el Plan General de Contabilidad de Pequeñas y Medianas Empresasaprobado por Real Decreto 1515/2007, de 16 de noviembre.- En segundo lugar, la Resolución de 29 de diciembre de 2010, del Instituto de Contabilidad y Auditoría deCuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con los aplazamientosde pago a proveedores en operaciones comerciales.ESTADO <strong>DE</strong> CAMBIOS <strong>EN</strong> <strong>EL</strong> PATRIMONIO NETO <strong>DE</strong> PYMES CORRESPONDI<strong>EN</strong>TE AL EJERCICIO TERMI-NADO <strong>EL</strong> .<strong>DE</strong> 200X312 © <strong>CISS</strong>

LAS <strong>CU<strong>EN</strong>TA</strong>S ANUALES <strong>EN</strong> <strong>EL</strong> PGCPYMES 2-352Sección 5. MEMORIA <strong>EN</strong> <strong>EL</strong> PGCPYMES2-35 Normas de elaboración específicas de la memoria del PGCPYMES PGC PYMESCONT<strong>EN</strong>IDOTal y como señala la NECA 8.ª del PGCPYMES la memoria completa, amplía y comenta la información contenidaen los otros documentos que integran las cuentas anuales. Se formulará teniendo en cuenta las normasque vamos a ver a continuación.INFORMACIÓN SIGNIFICATIVAEl modelo de la memoria recoge la información mínima a cumplimentar; no obstante, en aquellos casos enque la información que se solicita no sea significativa no se cumplimentarán los apartados correspondientesInformación significativa no incluida en el modeloDeberá indicarse cualquier otra información no incluida en el modelo de la memoria que sea necesaria parapermitir el conocimiento de la situación y actividad de la empresa en el ejercicio, facilitando la comprensión delas cuentas anuales objeto de presentación, con el fin de que las mismas reflejen la imagen fiel del patrimonio,de la situación financiera y de los resultados de la empresa; en particular, se incluirán datos cualitativos correspondientesa la situación del ejercicio anterior cuando ello sea significativo.Adicionalmente, en la memoria se incorporará cualquier información que otra normativa exija incluir en estedocumento de las cuentas anuales.© <strong>CISS</strong> Todo Contabilidad 2011-2012 313

2-36 <strong>CU<strong>EN</strong>TA</strong>S ANUALES E INFORME <strong>DE</strong> GESTIÓNINFORMACIÓN CUANTITATIVA COMPARATIVA2La información cuantitativa requerida en la memoria deberá referirse al ejercicio al que corresponden lascuentas anuales, así como al ejercicio anterior del que se ofrece información comparativa, salvo que específicamenteuna norma contable indique lo contrario.EMPRESAS MULTIGRUPOLo establecido en la memoria en relación con las empresas asociadas deberá entenderse también referido alas empresas multigrupo.NORMAS <strong>DE</strong> REGISTRO Y VALORACIÓNLo establecido en la nota 4 de la memoria, referida a las normas de registro y valoración, se deberá adaptarpara su presentación, en todo caso, de modo sintético y conforme a la exigen cia de claridad.2-36 Modelo de memoria de PYMES PGC PYMESEl PGCPYMES aprobado por el Real Decreto 1515/2007, de 16 de noviembre establece el siguiente modelode memoria:AT<strong>EN</strong>CIÓN A la hora de incorporar los modelos de cuentas anuales, hemos optado por elegir los establecidospor la Orden JUS/206/2009, de 28 de enero, por la que se aprueban nuevos modelos para la presentación en elRegistro Mercantil de las cuentas anuales de los sujetos obligados a su publicación ya que contemplan todas laspartidas previstas en las normas de elaboración de las cuentas anuales (NECAS) que se desarrollan en la terceraparte del PGC de 2007 así como posteriores modificaciones. Los modelos aprobados originalmente por la citadaorden han sido posteriormente modificados por la Orden JUS/1291/2009, de 21 de mayo, y por las Resolucionesde 6 de abril de 2010 y de 28 de febrero de 2011, ambas de la Dirección General de los Registros y del Notariado.Respecto a las modificaciones hechas por la Resolución de 6 de abril de 2010, su exposición de motivos explica,respecto a la memoria, que ha sido necesario añadir un nuevo apartado "Información sobre derechos de emisiónde gases de efecto invernadero" en los tres modelos de presentación de cuentas anuales (normal, abreviado ypyme). Esta novedad es consecuencia de la Resolución de 8 de febrero de 2006, del Instituto de Contabilidad yAuditoría de Cuentas, por la que se aprueban normas para el registro, valoración e información de los derechosde emisión de gases de efecto invernadero, y que desarrolla los aspectos relativos al tratamiento contable de losderechos de emisión, a que se refiere la Ley 1/2005, de 9 de marzo, por la que se regula el régimen del comerciode los derechos de emisión de gases de efecto invernadero y que transpone la Directiva 2003/87/CE del ParlamentoEuropeo y del Consejo, de 13 de octubre de 2003, por la que se establece un régimen para el comerciode derechos de emisión de gases de efecto invernadero.Respecto a la Resolución de 28 de febrero de 2011 cabe decir que las novedades que introduce en los modelosde depósito de cuentas establecidos en la Orden JUS/206/2009, de 28 de enero, son consecuencia de la promulgaciónde las siguientes normas de naturaleza contable:- En primer lugar, el Real Decreto 1159/2010, de 17 de septiembre, por el que se aprueban las Normas parala Formulación de Cuentas Anuales Consolidadas y se modifica el Plan General de Contabilidad aprobado porReal Decreto 1514/2007, de 16 de noviembre y el Plan General de Contabilidad de Pequeñas y Medianas Empresasaprobado por Real Decreto 1515/2007, de 16 de noviembre.- En segundo lugar, la Resolución de 29 de diciembre de 2010, del Instituto de Contabilidad y Auditoría deCuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con los aplazamientosde pago a proveedores en operaciones comerciales.MEMORIA PYMES. CONT<strong>EN</strong>IDOAT<strong>EN</strong>CIÓN El contenido de la memoria de PYMES que se incluye en la tercera parte del PGCPYMES tienecarácter de información mínima que han de cumplimentar las empresas que puedan utilizarla. Adicionalmente,siempre que dichas empresas realicen operaciones cuya información en memoria esté regulada en los modelosnormal o abreviado de las cuentas anuales incluidos en la tercera parte del PGC, habrán de incluir dicha informaciónen su memoria. Entre estas operaciones pueden mencionarse: coberturas contables, combinaciones denegocios e información sobre el medio ambiente, entre otras.Nota 1. Actividad de la empresaEn este apartado se describirá el objeto social de la empresa y la actividad o actividades a que se dedique.314 © <strong>CISS</strong>

LAS <strong>CU<strong>EN</strong>TA</strong>S ANUALES <strong>EN</strong> <strong>EL</strong> PGCPYMES 2-36Nota 2. Bases de presentación de las cuentas anualesRespecto a las bases de presentación de las cuentas anuales se requiere la siguiente información:1. Imagen fiel:a) La empresa deberá hacer una declaración explícita de que las cuentas anuales reflejan la imagen fiel delpatrimonio, de la situación financiera y de los resultados de la empresa, así como en el caso de confeccionar elestado de flujos de efectivo, la veracidad de los flujos incorporados.b) Razones excepcionales por las que, para mostrar la imagen fiel, no se han aplicado disposiciones legalesen materia contable con indicación de la disposición legal no aplicada, e influencia cualitativa y cuantitativapara cada ejercicio para el que se presenta información de tal proceder sobre el patrimonio, la situación financieray los resultados de la empresa.c) Informaciones complementarias, indicando su ubicación en la memoria, que resulte necesario incluir cuandola aplicación de las disposiciones legales no sea suficiente para mostrar la imagen fiel.2. Principios contables no obligatorios aplicados.<strong>3.</strong> Aspectos críticos de la valoración y estimación de la incertidumbre.a) Se indicará la naturaleza y el importe de cualquier cambio en una estimación contable que sea significativoy que afecte al ejercicio actual o que se espera que pueda afectar a los ejercicios futuros. Cuando sea impracticablerealizar una estimación del efecto en ejercicios futuros, se revelará este hecho.b) Cuando la dirección sea consciente de la existencia de incertidumbres importantes, relativas a eventos ocondiciones que puedan aportar dudas significativas sobre la posibilidad de que la empresa siga funcionandonormalmente, procederá a revelarlas en este apartado. En el caso de que las cuentas anuales no se elaboren bajoel principio de empresa en funcionamiento, tal hecho será objeto de revelación explícita, junto con las hipótesisalternativas sobre las que hayan sido elaboradas, así como las razones por las que la empresa no pueda serconsiderada como una empresa en funcionamiento.4. Comparación de la información.Sin perjuicio de lo indicado en los apartados siguientes respecto a los cambios en criterios contables y correcciónde errores, en este apartado se incorporará la siguiente información:a) Razones excepcionales que justifican la modificación de la estructura del balance, de la cuenta de pérdidasy ganancias, del estado de cambios en el patrimonio neto y, en caso de confeccionarse, del estado de flujos deefectivo del ejercicio anterior.b) Explicación de las causas que impiden la comparación de las cuentas anuales del ejercicio con las delprecedente.c) Explicación de la adaptación de los importes del ejercicio precedente para facilitar la comparación y, encaso contrario, las razones excepcionales que han hecho impracticable la reexpresión de las cifras comparativas.5. Elementos recogidos en varias partidas.Identificación de los elementos patrimoniales, con su importe, que estén registrados en dos o más partidas delbalance, con indicación de éstas y del importe incluido en cada una de ellas.6. Cambios en criterios contables.Explicación detallada de los ajustes por cambios en criterios contables realizados en el ejercicio, señalándoselas razones por las cuales el cambio permite una información más fiable y relevante.Si la aplicación retroactiva fuera impracticable, se informará sobre tal hecho, las circunstancias que lo explicany desde cuándo se ha aplicado el cambio en el criterio contable.No será necesario incluir información comparativa en este apartado.7. Corrección de errores.Explicación detallada de los ajustes por corrección de errores realizados en el ejercicio, indicándose la naturalezadel error.Si la aplicación retroactiva fuera impracticable, se informará sobre tal hecho, las circunstancias que lo explicany desde cuándo se ha corregido el error.2© <strong>CISS</strong> Todo Contabilidad 2011-2012 315

2-36 <strong>CU<strong>EN</strong>TA</strong>S ANUALES E INFORME <strong>DE</strong> GESTIÓNNo será necesario incluir información comparativa en este apartado.Nota <strong>3.</strong> Aplicación de resultados2Respecto a la aplicación de resultados se facilitarán los siguientes datos:1. Información sobre la propuesta de aplicación del resultado del ejercicio, de acuerdo con el siguiente esquema:Base de repartoSaldo de la cuenta de pérdidas y ganancias……………………….Remanente……………………………………………………………..Reservas voluntarias…………………………………………………..Otras reservas de libre disposición…………………………………..Total…………………………………….AplicaciónA reserva legal………………………………………………………….A reserva por fondo de comercio……………………………………..A reservas especiales………………………………………………….A reservas voluntarias…………………………………………………A………………………………………………………………………….A dividendos…………………………………………………………….A………………………………………………………………………….A compensación de pérdidas de ejercicios anteriores……………..Total…………………………………….ImporteImporte2. En el caso de distribución de dividendos a cuenta en el ejercicio, se deberá indicar el importe de los mismose incorporar el estado contable previsional formulado preceptivamente para poner de manifiesto la existenciade liquidez suficiente. Dicho estado contable deberá abarcar un período de un año desde que se acuerde ladistribución del dividendo a cuenta.<strong>3.</strong> Limitaciones para la distribución de dividendos.Nota 4. Normas de registro y valoraciónSe indicarán los criterios contables aplica dos en relación con las siguientes partidas:1. Inmovilizado intangible; indicando los criterios utilizados de capitalización o activación, amortización ycorrecciones valorativas por deterioro.Deberá indicarse de forma detallada el criterio de valoración seguido para calcular el valor recuperable de losinmovilizados intangibles con vida útil indefinida.2. Inmovilizado material; indicando los criterios sobre amortización, correcciones valorativas por deterioro yreversión de las mismas, capitalización de gastos financieros, costes de ampliación, mo dernización y mejoras,costes de desmantelamiento o retiro, así como los costes de rehabilitación del lugar donde se asiente un activoy los criterios sobre la determinación del coste de los trabajos efectuados por la empresa para su inmovilizado.Además se precisarán los criterios de contabilización de contratos de arrendamiento financiero y otras operacionesde naturaleza similar.<strong>3.</strong> Se señalará el criterio para calificar los terrenos y construcciones como inversiones inmobiliarias, especificandopara éstas los criterios señalados en el apartado anterior.Además se precisarán los criterios de contabilización de contratos de arrendamiento financiero y otras operacionesde naturaleza similar.4. Permutas; indicando el criterio seguido y la justificación de su aplicación, en particular, las circunstanciasque han llevado a calificar una permuta de carácter comercial.5. Activos financieros y pasivos financieros; se indicará:a) Criterios empleados para la calificación y valoración de las diferentes categorías de activos financieros ypasivos financieros, así como para el reconocimiento de cambios de valor razonable; en particular, las razones316 © <strong>CISS</strong>

LAS <strong>CU<strong>EN</strong>TA</strong>S ANUALES <strong>EN</strong> <strong>EL</strong> PGCPYMES 2-36por las que los valores emitidos por la empresa que, de acuerdo con el instrumento jurídico empleado, en principiodebieran haberse clasificado como instrumentos de patrimonio, han sido contabilizados como pasivosfinancieros.b) Los criterios aplicados para determinar la existencia de evidencia objetiva de deterioro, así como el registrode la corrección de valor y su reversión y la baja definitiva de activos financieros deteriorados. En particular, sedestacarán los criterios utilizados para calcular las correcciones valorativas relativas a los deudores comercialesy otras cuentas a cobrar. Asimismo, se indicarán los criterios contables aplicados a los activos financieros cuyascondiciones hayan sido renegociadas y que, de otro modo, estarían vencidos o deteriorados.c) Criterios empleados para el registro de la baja de activos financieros y pasivos financieros.d) Inversiones en empresas del grupo, multigrupo y asociadas; se informará sobre el criterio seguido en lavaloración de estas inversiones, así como el aplicado para registrar las correcciones valorativas por deterioro.e) Los criterios empleados en la determinación de los ingresos o gastos procedentes de las distintas categoríasde activos y pasivos financieros: intereses, primas o descuentos, dividendos, etc.26. Valores de capital propio en poder de la empresa; indicando los criterios de valoración y registro empleados.7. Existencias; indicando los criterios de valoración y, en particular, precisando los seguidos sobre correccionesvalorativas por deterioro y capitalización de gastos financieros.8. Transacciones en moneda extranjera; indicando los criterios de valoración de las transacciones en monedaextranjera y criterios de imputación de las diferencias de cambio.9. Impuestos sobre beneficios; indicando los criterios utilizados para el registro y valoración de activos ypasivos por impuesto diferido.10. Ingresos y gastos; indicando los criterios generales aplicados. En particular, en relación con las prestacionesde servicios realizadas por la empresa se indicarán los criterios utilizados para la determinación de los ingresos;en concreto, se señalarán los métodos empleados para determinar el porcentaje de realización en la prestaciónde servicios y se informará en caso de que su aplicación hubiera sido impracticable.11. Provisiones y contingencias; indicando el criterio de valoración, así como, en su caso, el tratamiento delas compensaciones a recibir de un tercero en el momento de liquidar la obligación. En particular, en relacióncon las provisiones deberá realizarse una descripción general del método de estimación y cálculo de cada unode los riesgos.12. Subvenciones, donaciones y legados; indicando el criterio empleado para su clasificación y, en su caso,su im putación a resultados.1<strong>3.</strong> Negocios conjuntos; indicando los criterios seguidos por la empresa para integrar en sus cuentas anualeslos saldos correspondientes al negocio conjunto en que participe.14. Criterios empleados en transacciones entre partes vinculadas.Nota 5. Inmovilizado material, intangible e inversiones inmobiliariasEn realción al inmovilizado y a las inversiones inmobiliarias se darán los siguientes datos:1. Análisis del movimiento durante el ejercicio de cada uno de estos epígrafes del balance y de sus correspondientesamortizaciones acumuladas y correcciones valorativas por deterioro de valor acumuladas; indicandolo siguiente:a) Saldo inicial.b) Entradas.c) Salidas.d) Saldo final.En particular, se detallarán los inmovilizados intangibles con vida útil indefinida y las razones sobre las quese apoya la estimación de dicha vida útil indefinida.También se especificará la información relativa a inversiones inmobiliarias, incluyéndose además una descripciónde las mismas.Si hubiera algún epígrafe significativo, por su naturaleza o por su importe, se facilitará la pertinente informaciónadicional.© <strong>CISS</strong> Todo Contabilidad 2011-2012 317

2-36 <strong>CU<strong>EN</strong>TA</strong>S ANUALES E INFORME <strong>DE</strong> GESTIÓN22. Arrendamientos financieros y otras operaciones de naturaleza similar sobre activos no corrientes. En particular,precisando de acuerdo con las condiciones del contrato: coste del bien en origen, duración del contrato,años transcurridos, cuotas satisfechas en años anteriores y en el ejercicio, cuotas pendientes y, en su caso, valorde la opción de compra.Nota 6. Activos financierosEn relación a los activos financieros se facilitará la siguiente información:1. Se revelará el valor en libros de cada una de las categorías de activos financieros señaladas en la norma deregistro y valoración octava, salvo las inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas.A estos efectos se desglosará cada epígrafe atendiendo a las categorías establecidas en la norma de registro yvaloración octava. Se deberá informar sobre las clases definidas por la empresa.2. Se presentará para cada clase de activos financieros, un análisis del movimiento de las cuentas correctorasrepresentativas de las pérdidas por deterioro originadas por el riesgo de crédito.<strong>3.</strong> Cuando los activos financieros se hayan valorado por su valor razonable, se indicará:a) Si el valor razonable se determina, en su totalidad o en parte, tomando como referencia los precios cotizadosen mercados activos o se estiman utilizando modelos y técnicas de valoración. En este último caso, se señalaránlos principales supuestos en que se basan los citados modelos y técnicas de valoración.b) Por categoría de activos financieros, el valor razonable y las variaciones en el valor registradas en la cuentade pérdidas y ganancias.c) Con respecto a los instrumentos financieros derivados, se informará sobre la naturaleza de los instrumentosy las condiciones importantes que puedan afectar al importe, al calendario y a la certidumbre de los futuros flujosde efectivo.4. Empresas del grupo, multigrupo y asociadas.Se detallará información sobre las empresas del grupo, multigrupo y asociadas, incluyendo:a) Denominación, domicilio y forma jurídica de las empresas del grupo, especificando para cada una de ellas:- Actividades que ejercen.- Fracción de capital y de los derechos de voto que se posee directa e indirectamente, distinguiendo entreambos.- Importe del capital, reservas, otras partidas del patrimonio neto y resultado del último ejercicio, diferenciandoel resultado de explotación.- Valor según libros de la participación en capital.- Dividendos recibidos en el ejercicio.- Indicación de si las acciones cotizan o no en Bolsa y, en su caso, cotización media del último trimestre delejercicio y cotización al cierre del ejercicio.b) La misma información que la del punto anterior respecto de las empresas multigrupo, asociadas, aquellasen las que aun poseyendo más del 20% del capital la empresa no se ejerza influencia significativa y aquellas enlas que la sociedad sea socio colectivo. Asimismo, se informará sobre las contingencias en las que se hayaincurrido en relación con dichas empresas. Si la empresa ejerce influencia significativa sobre otra poseyendo un318 © <strong>CISS</strong>

LAS <strong>CU<strong>EN</strong>TA</strong>S ANUALES <strong>EN</strong> <strong>EL</strong> PGCPYMES 2-36porcentaje inferior al 20% del capital o si poseyendo más del 20% del capital no se ejerce influencia significativa,se explicarán las circunstancias que afectan a dichas relaciones.c) Se detallarán las adquisiciones realizadas durante el ejercicio que hayan llevado a calificar a una empresacomo dependiente, indicándose la fracción de capital y el porcentaje de derechos de voto adquiridos.d) Notificaciones efectuadas, en cumplimiento de lo dispuesto en el artículo 155 del Texto Refundido de laLey de Sociedade Capitalimas, a las sociedades participadas, directa o indirectamente, en más de un 10%e) Importe de las correcciones valorativas por deterioro registradas en las distintas participaciones, diferenciandolas reconocidas en el ejercicio de las acumuladas.2Nota 7. Pasivos financierosEn relación a los pasivos financieros se ofrecerá la siguiente información:1. Se revelará el valor en libros de cada una de las categorías de pasivos financieros señalados en la norma deregistro y valoración novena.A estos efectos se desglosará cada epígrafe atendiendo a las categorías establecidas en la norma de registro yvaloración novena. Se deberá informar sobre las clases definidas por la empresa.2. Información sobre:a) El importe de las deudas que venzan en cada uno de los cinco años siguientes al cierre del ejer cicio y delresto hasta su último vencimiento. Estas indicaciones figurarán separada mente para cada uno de los epígrafes ypartidas relativos a deudas, conforme al modelo de balance.b) El importe de las deudas con garantía real, con indicación de su forma y naturaleza.<strong>3.</strong> En relación con los préstamos pendientes de pago al cierre del ejercicio, se informará de:- Los detalles de cualquier impago del principal o intereses que se haya producido durante el ejercicio.- El valor en libros en la fecha de cierre del ejercicio de aquellos préstamos en los que se hubiese producidoun incumplimiento por impago, y- Si el impago ha sido subsanado o se han renegociado las condiciones del préstamo, antes de la fecha deformulación de las cuentas anuales.Nota 8. Fondos propiosRespecto a los Fondos propios se informará sobre:1. Cuando existan varias clases de acciones o participaciones en el capital, se indicará el número y el valornominal de cada una de ellas, distinguiendo por clases, así como los derechos otorgados a las mismas y lasrestricciones que pue dan tener. También, en su caso, se indicará para cada clase los desembolsos pendientes,así como la fecha de exigibilidad.2. Circunstancias específicas que restringen la disponibilidad de las reservas.<strong>3.</strong> Número, valor nominal y precio medio de adquisición de las acciones o participaciones propias en poderde la sociedad o de un tercero que obre por cuenta de ésta, especificando su destino final previsto e importe dela reserva por adquisición de acciones de la sociedad dominante.También se informará sobre el número, valor nominal e importe de la reserva correspondiente a las accionespropias aceptadas en garantía.© <strong>CISS</strong> Todo Contabilidad 2011-2012 319

2-36 <strong>CU<strong>EN</strong>TA</strong>S ANUALES E INFORME <strong>DE</strong> GESTIÓNNota 9. Situación fiscalEn relación a la situación fiscal se facilitarán los siguientes datos:21. Impuestos sobre beneficios.a) Información relativa a las diferencias temporarias deducibles e imponibles registradas en el balance al cierredel ejercicio.b) Antigüedad y plazo previsto de recuperación fiscal de los créditos por bases imponibles negativas.c) Incentivos fiscales aplicados en el ejercicio y compromisos asumidos en relación con los mismos.d) Provisiones derivadas del impuesto sobre beneficios así como sobre las contingencias de carácter fiscal ysobre acontecimientos posteriores al cierre que supongan una modificación de la normativa fiscal que afecta alos activos y pasivos fiscales registrados. En particular se informará de los ejercicios pendientes de comprobación.e) Cualquier otra circunstancia de carácter sustantivo en relación con la situación fiscal.2. Otros tributos.Se informará sobre cualquier circunstancia de carácter significativo en relación con otros tributos, en particularcualquier contingencia de carácter fiscal, así como los ejercicios pendientes de comprobaciónNota 10. Ingresos y GastosSobre los ingresos y gastos informaremos de los siguiente:1. Se desglosarán las compras y variación de existencias, de mercaderías y de materias primas y otras materiasconsumibles, dentro de la partida 4. «Aprovisionamientos », del modelo de la cuenta de pérdidas y ganancias.Asimismo, se diferenciarán las compras nacionales, las adquisiciones intracomunitarias y las importaciones.Desglose de la partida 7. «Otros gastos de explotación » del modelo de la cuenta de pérdidas y ganancias,especificando el importe de las correcciones valorativas por deterioro de créditos comerciales y los fallidos.2. El importe de la venta de bienes y prestación de servicios producidos por permuta de bienes no monetariosy servicios.<strong>3.</strong> Los resultados originados fuera de la actividad normal de la empresa incluidos en la partida «Otros resultadosNota 11. Subvenciones, donaciones y legadosRespecto a las subvenciones, donaciones y legados se informará sobre:1. El importe y características de las subvenciones, donaciones y legados recibidos que aparecen en el balance,así como los imputados en la cuenta de pérdidas y ganancias.2. Análisis del movimiento del contenido de la subagrupación correspondiente del balance, indicando el saldoinicial y final así como los aumentos y disminuciones.<strong>3.</strong> Información sobre el origen de las subvenciones, donaciones y legados, indicando, para las primeras, elEnte público que las concede, precisando si la otorgante de las mismas es la Administración local, autonómica,estatal o internacional.Nota 12. Operaciones con partes vinculadasRespecto a la información sobre operaciones con partes vinculadas se tendrá en cuenta lo siguiente:1. La información sobre operaciones con partes vinculadas se suministrará separadamente para cada una delas siguientes categorías:a) Entidad dominante.b) Otras empresas del grupo.c) Negocios conjuntos en los que la empresa sea uno de los partícipes.d) Empresas asociadas.e) Empresas con control conjunto o influencia significativa sobre la empresa.f) Personal clave de la dirección de la empresa o de la entidad dominante.g) Otras partes vinculadas.320 © <strong>CISS</strong>

LAS <strong>CU<strong>EN</strong>TA</strong>S ANUALES <strong>EN</strong> <strong>EL</strong> PGCPYMES 2-362. La empresa facilitará información suficiente para comprender las operaciones con partes vinculadas quehaya efectuado y los efectos de las mismas sobre sus estados financieros, incluyendo, entre otros, los siguientesaspectos:a) Identificación de las personas o empresas con las que se han realizado las operaciones vinculadas, expresandola naturaleza de la relación con cada parte implicadab) Detalle de la operación y su cuantificación, informando de los criterios o métodos seguidos para determinarsu valor.c) Beneficio o pérdida que la operación haya originado en la empresa y descripción de las funciones y riesgosasumidos por cada parte vinculada respecto de la operación.d) Importe de los saldos pendientes, tanto activos como pasivos, sus plazos y condiciones, naturaleza de lacontraprestación establecida para su liquidación, agrupando los activos y pasivos en los epígrafes que aparecenen el balance de la empresa y garantías otorgadas o recibidas.e) Correcciones valorativas por deudas de dudoso cobro o incobrables relacionadas con los saldos pendientesanteriores.2<strong>3.</strong> La información anterior podrá presentarse de forma agregada cuando se refiera a partidas de naturalezasimilar. En todo caso, se facilitará información de carácter individualizado sobre las operaciones vinculadas quefueran significativas por su cuantía o relevantes para una adecuada comprensión de las cuentas anuales.4. No será necesario informar en el caso de operaciones que, perteneciendo al tráfico ordinario de la empresa,se efectúen en condiciones normales de mercado, sean de escasa importancia cuantitativa y carezcan de relevanciapara expresar la imagen fiel del patrimonio, de la situación financiera y de los resultados de la empresa.5. No obstante, en todo caso deberá informarse sobre el importe de los sueldos, dietas y remuneraciones decualquier clase devengados en el curso del ejercicio por el personal de alta dirección y los miembros del órganode administración, cualquiera que sea su causa, así como del pago de primas de seguros de vida respecto de losmiembros antiguos y actuales del órgano de administración y personal de alta dirección. Asimismo, se incluiráinformación sobre indemnizaciones por cese. Cuando los miembros del órgano de administración sean personasjurídicas, los requerimientos anteriores se referirán a las personas físicas que los representen. Estas informacionesse podrán dar de forma global por concepto retributivo recogiendo separadamente los correspondientes al personalde alta dirección de los relativos a los miembros del órgano de administración.También deberá informarse sobre el importe de los anticipos y créditos concedidos al personal de alta direccióny a los miembros de los órganos de administración, con indicación del tipo de interés, sus características esencialesy los importes eventualmente devueltos, así como las obligaciones asumidas por cuenta de ellos a títulode garantía. Cuando los miembros del órgano de administración sean personas jurídicas, los requerimientosanteriores se referirán a las personas físicas que los representen. Estas informaciones se podrán dar de formaglobal por cada categoría, recogiendo separadamente los correspondientes al personal de alta dirección de losrelativos a los miembros del órgano de administración.6. Las empresas que se organicen bajo la forma jurídica de sociedad anónima, deberán especificar la participaciónde los administradores en el capital de otra sociedad con el mismo, análogo o complementario génerode actividad al que constituya el objeto social, así como los cargos o las funciones que en ella ejerzan, así comola realización por cuenta propia o ajena, del mismo, análogo o complementario género de actividad del queconstituya el objeto social de la empresa.Nota 1<strong>3.</strong> Otra informaciónAdemás de todo lo expuesto hasta ahora, se incluirá información sobre:1. El número medio de personas empleadas en el curso del ejercicio, expresado por categorías.2. La naturaleza y el propósito de negocio de los acuerdos de la empresa que no figuren en balance y sobrelos que no se haya incorporado información en otra nota de la memoria, así como su posible impacto financiero,siempre que esta información sea significativa y de ayuda para la determinación de la posición financiera de laempresa.AT<strong>EN</strong>CIÓN Tal y como establece la Resolución de 6 de abril de 2010, de la Dirección General de los Registrosy del Notariado, por la que se modifican los modelos establecidos en la Orden JUS/206/2009, de 28 de enero,por la que se aprueban nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales delos sujetos obligados a su publicación y se da publicidad a las traducciones a las lenguas cooficiales propias de© <strong>CISS</strong> Todo Contabilidad 2011-2012 321

2-36 <strong>CU<strong>EN</strong>TA</strong>S ANUALES E INFORME <strong>DE</strong> GESTIÓN2cada Comunidad Autónoma, es necesario añadir a la Memoria un nuevo apartado 'Información sobre derechosde emisión de gases de efecto invernadero' en los tres modelos de presentación de cuentas anuales (normal,abreviado y pyme). Esta novedad es consecuencia de la Resolución de 8 de febrero de 2006, del Instituto deContabilidad y Auditoría de Cuentas, por la que se aprueban normas para el registro, valoración e informaciónde los derechos de emisión de gases de efecto invernadero, y que desarrolla los aspectos relativos al tratamientocontable de los derechos de emisión, a que se refiere la Ley 1/2005, de 9 de marzo, por la que se regula el régimendel comercio de los derechos de emisión de gases de efecto invernadero y que transpone la Directiva 2003/87/CE del Parlamento Europeo y del Consejo, de 13 de octubre de 2003, por la que se establece un régimen parael comercio de derechos de emisión de gases de efecto invernadero. De esta manera, tenemos la siguiente Nota14:Nota 14. Información sobre derechos de emisión de gases de efecto invernadero1. Las empresas que tengan partidas de naturaleza medioambiental deberán facilitar información en la memoria,de acuerdo con la "Norma <strong>3.</strong>ª de Elaboración de estructura de las cuentas anuales" en su punto 2.2. De forma sucinta, se deben facilitar, entre otras, las siguientes informaciones:a) Información sobre la cantidad de derechos asignada durante el período de vigencia del Plan Nacional deasignación y su distribución anual, así como si la asignación ha sido gratuita o retribuida.b) Análisis del movimiento durante el ejercicio de la partida del balance «Derechos de emisión de gases deefecto invernadero» y de las correspondientes correcciones de valor por deterioro que pudieran corregir su valor,indicando lo siguiente:- Saldo inicial.- Entradas o adquisiciones.- Enajenaciones y otras bajas.- Saldo final.c) Gastos del ejercicio derivados de emisiones de gases de efecto invernadero, especificando su cálculo.d) Importe de la «Provisión por derechos de emisión de gases de efecto invernadero», especificando dentrode la misma, en su caso, la cuantía que proceda por déficits de derechos de emisión.e) Información sobre contratos de futuro relativos a derechos de emisión de gases de efecto invernadero.f) Subvenciones recibidas por derechos de emisión de gases de efecto invernadero e importe de las imputadasa resultados como ingresos del ejercicio.g) Contingencias relacionadas con sanciones o medidas de carácter provisional, en los términos previstos enla Ley 1/2005.h) En su caso, el hecho de formar parte de una agrupación de instalaciones.AT<strong>EN</strong>CIÓN La disposición adicional tercera de la Ley 15/2010, de 5 de julio, de modificación de la Ley3/2004, de 29 de diciembre, por la que se establecen medidas de lucha contra la morosidad en las operacionescomerciales establece que las sociedades deberán publicar de forma expresa las informaciones sobre plazos depago a sus proveedores en la Memoria de sus cuentas anuales.El Instituto de Contabilidad y Auditoría de Cuentas resolverá sobre la información oportuna a incorporar en laMemoria de Cuentas Anuales de las empresas para que, a partir de las correspondientes al ejercicio 2010, laAuditoría Contable contenga la información necesaria que acredite si los aplazamientos de pago efectuados seencuentren dentro de los límites indicados en dicha Ley. Atendiendo a este mandato es la Resolución de 29 dediciembre de 2010, del Instituto de Contabilidad y Auditoría de Cuentas, sobre la información a incorporar enla memoria de las cuentas anuales en relación con los aplazamientos de pago a proveedores en operacionescomerciales, la que incorpora a la memoria una nota para recoger información sobre los aplazamientos de pagoefectuados a proveedores. De esta manera se incorpora la siguiente Nota 15.Nota 15. Información sobre los aplazamientos de pago efectuados a proveedores. Disposición adicionaltercera. "Deber de información" de la Ley 15/2010, de 5 de julio.Importe total de pagos realizados a los proveedores en el ejercicio, distinguiendo los que hayan excedido loslímites legales de aplazamiento.Importe del saldo pendiente de pago a proveedores, que al cierre del ejercicio acumule un aplazamientosuperior al plazo legal de pago.322 © <strong>CISS</strong>

APROBACIÓN, <strong>DE</strong>PÓSITO, PUBLICIDAD Y VERIFICACIÓN <strong>DE</strong> LAS <strong>CU<strong>EN</strong>TA</strong>S ANUALES 2-37Esta información deberá suministrarse en el siguiente cuadro:2Capítulo III. APROBACIÓN, <strong>DE</strong>PÓSITO, PUBLICIDAD YVERIFICACIÓN <strong>DE</strong> LAS <strong>CU<strong>EN</strong>TA</strong>S ANUALESSección 1. APROBACIÓN <strong>DE</strong> LAS <strong>CU<strong>EN</strong>TA</strong>S ANUALES2-37 Introducción a la aprobación de las cuenats anuales PGC y PGC PYMESHasta ahora nos hemos centrado en las normas de formulación de las cuentas anuales. Tras esta formulaciónse inicia un proceso que es el que vamos a analizar a continuación. Antes de comenzar es conveniente recordarque el artículo 41 del Código de Comercio establece que "para la formulación, sometimiento a la auditoría,depósito y publicación de sus cuentas anuales, las sociedades anónimas, de responsabilidad limitada y en comanditapor acciones se regirán por sus respectivas normas.""Por su parte las sociedades colectivas y comanditarias simples, cuando a la fecha de cierre del ejercicio todoslos socios colectivos sean sociedades españolas o extranjeras, quedarán sometidas a lo dispuesto en el capítuloVII. De las cuentas anuales, de la Ley de Sociedades Anónimas, con excepción de lo establecido en su sección9.ª Aprobación de las cuentas."AT<strong>EN</strong>CIÓN El Real Decreto Legislativo 1/2010, de 2 de julio (BOE del 3) aprobó el texto refundido de la Leyde Sociedades de Capital, al que se incorporan las siguientes disposiciones:- El contenido de la sección 4.ª del título I del libro II del Código de Comercio de 1885, relativa a las sociedadescomanditarias por acciones.- El Real Decreto Legislativo 1564/1989, de 22 de diciembre, por el que se aprueba el texto refundido de laLey de Sociedades Anónimas.- La Ley 2/1995, de 23 de marzo, de Sociedades de Responsabilidad Limitada.- El contenido del título X de la Ley 24/1988, de 28 de julio, del Mercado de Valores, relativo a las sociedadesanónimas cotizadas.La Disposición derogatoria única de este Real Decreto Legislativo derogó las siguientes disposiciones:© <strong>CISS</strong> Todo Contabilidad 2011-2012 323

2-38 <strong>CU<strong>EN</strong>TA</strong>S ANUALES E INFORME <strong>DE</strong> GESTIÓN2- La sección 4.ª del título I del libro II (arts. 151 a 157) del Código de Comercio de 1885, relativa a la sociedaden comandita por acciones.- El Real Decreto Legislativo 1564/1989, de 22 de diciembre, por el que se aprueba el texto refundido de laLey de Sociedades Anónimas.- La Ley 2/1995, de 23 de marzo, de Sociedades de Responsabilidad Limitada.- El título X (arts. 111 a 117) de la Ley 24/1988, de 28 de julio, del Mercado de Valores, relativo a las sociedadescotizadas, con excepción de los apartados 2 y 3 del artículo 114 y los artículos 116 y 116 bis.Por lo tanto, por lo que se refiere a la contabilidad, la normativa mercantil de referencia se encuentra en elTítulo VII "Las cuentas anuales" del Texto Refundido de la Ley de Sociedades de Capital aprobado por el RealDecreto Legislativo 1/2010, de 2 de julio (BOE del 3). El contenido del derogado Capítulo VII "De las cuentasanuales" del TRLSA se encuentra en dicho título. Ahora la referencia a la sección 9.ª ha de hacerse al CapítuloV "La aprobación de las cuentas" del citado Título VII "Las cuentas anuales" del TRLSC. En este sentido, el PGCy el PGCPYMES, aprobados por el Real Decreto 1514/2007 y por el Real Decreto 1515/2007, constituyen eldesarrollo en materia contable de la legislación mercantil que hemos citado y son el instrumento técnico y básicode la normalización contable española.2-38 Aprobación de las cuentas anuales PGC y PGC PYMESPLAZOLa junta general de las sociedades anónimas, de responsabilidad limitada, y comanditaria por acciones, previamenteconvocada al efecto, se deberá reunir dentro de los seis primeros meses de cada ejercicio, para (arts.164 y 272 LSC):- Censurar la gestión social.- Aprobar, en su caso, las cuentas del ejercicio anterior.- Resolver sobre la aplicación del resultado del ejercicio de acuerdo con el balance, en su caso, aprobado.<strong>DE</strong>RECHO A LA INFORMACIÓNSociedades anónimasA partir de la convocatoria de la junta general cualquier accionista puede obtener de la sociedad, de formainmediata y gratuita, los documentos que han de ser sometidos a la aprobación de la misma, así como en sucaso, el informe de gestión y el informe de los auditores de cuentas. En la convocatoria debe hacerse menciónde este derechoAdemás, hasta el séptimo día anterior al previsto para la celebración de la junta, los accionistas podrán solicitarde los administradores, acerca de los asuntos comprendidos en el orden del día, las informaciones o aclaracionesque estimen precisas, o formular por escrito las preguntas que estimen pertinentes.Los accionistas de una sociedad anónima cotizada podrán solicitar informaciones o aclaraciones o formularpreguntas por escrito acerca de la información accesible al público que se hubiera facilitado por la sociedad ala Comisión Nacional del Mercado de Valores desde la celebración de la última junta general.Los administradores estarán obligados a facilitar la información por escrito hasta el día de la celebración de lajunta general.Durante la celebración de la junta general, los accionistas de la sociedad podrán solicitar verbalmente lasinformaciones o aclaraciones que consideren convenientes acerca de los asuntos comprendidos en el orden deldía y, en caso de no ser posible satisfacer el derecho del accionista en ese momento, los administradores estaránobligados a facilitar esa información por escrito dentro de los siete días siguientes al de la terminación de la junta.Los administradores estarán obligados a proporcionar la información solicitada, de manera previa o en lapropia celebración de la junta, salvo en los casos en que, a juicio del presidente, la publicidad de la informaciónsolicitada perjudique los intereses sociales.No procederá la denegación de información cuando la solicitud esté apoyada por accionistas que representen,al menos, la cuarta parte del capital social (arts. 197 y 527 LSC).AT<strong>EN</strong>CIÓN El artículo 528 de la LSC, dedicado a los instrumentos especiales de información establece quelas sociedades anónimas cotizadas deberán cumplir los deberes de información por cualquier medio técnico,324 © <strong>CISS</strong>

APROBACIÓN, <strong>DE</strong>PÓSITO, PUBLICIDAD Y VERIFICACIÓN <strong>DE</strong> LAS <strong>CU<strong>EN</strong>TA</strong>S ANUALES 2-39informático o telemático, sin perjuicio del derecho de los accionistas a solicitar la información en forma impresa.En este sentido, las sociedades anónimas cotizadas deberán disponer de una página web para atender el ejercicio,por parte de los accionistas, del derecho de información, y para difundir la información relevante exigida por lalegislación sobre el mercado de valores. En la página web de la sociedad se habilitará un Foro Electrónico deAccionistas, al que podrán acceder con las debidas garantías tanto los accionistas individuales como las asociacionesvoluntarias que puedan constituir, con el fin de facilitar su comunicación con carácter previo a lacelebración de las Juntas generales. En el Foro podrán publicarse propuestas que pretendan presentarse comocomplemento del orden del día anunciado en la convocatoria, solicitudes de adhesión a tales propuestas, iniciativaspara alcanzar el porcentaje suficiente para ejercer un derecho de minoría previsto en la ley, así comoofertas o peticiones de representación voluntaria. Al consejo de administración corresponde establecer el contenidode la información a facilitar en la página web, de conformidad con lo que establezca el Ministerio deEconomía y Hacienda o, con su habilitación expresa, la Comisión Nacional del Mercado de Valores.2Además, los accionistas de cada sociedad cotizada podrán constituir Asociaciones específicas y voluntariaspara el ejercicio de sus derechos y la mejor defensa de sus intereses comunes. Las Asociaciones de accionistasdeberán inscribirse en un Registro especial habilitado al efecto en la Comisión Nacional del Mercado de Valores.Reglamentariamente se desarrollará el régimen jurídico de las Asociaciones de Accionistas que comprenderá, almenos, los requisitos y límites para su constitución, las bases de su estructura orgánica, las reglas de su funcionamiento,los derechos y obligaciones que les correspondan, especialmente en su relación con la sociedadcotizada.Es facultad del Gobierno y, en su caso, al Ministerio de Economía y Hacienda y, con su habilitación expresa,a la Comisión Nacional del Mercado de Valores, desarrollar las especificaciones técnicas y jurídicas necesariasrespecto a lo establecido en este artículo 528 de la LSC.Sociedades de responsabilidad limitadaEn el caso de las sociedades de responsabilidad limitada, los socios podrán solicitar por escrito, con anterioridada la reunión de la junta general o verbalmente durante la misma, los informes o aclaraciones que estimenprecisos acerca de los asuntos comprendidos en el orden del día. El órgano de administración estará obligado aproporcionárselos, en forma oral o escrita de acuerdo con el momento y la naturaleza de la información solicitada,salvo en los casos en que, a juicio del propio órgano, la publicidad de ésta perjudique el interés social. Estaexcepción no procederá cuando la solicitud esté apoyada por socios que representen, al menos, el veinticincopor ciento del capital social (art. 196 LSC).Sección 2. <strong>DE</strong>PÓSITO Y PUBLICIDAD <strong>DE</strong> LAS <strong>CU<strong>EN</strong>TA</strong>S ANUALES2-39 Depósito y publicidad de las cuentas anuales PGC y PGC PYMESOBLIGADOSLos administradores de las sociedades anónimas, de responsabilidad limitada, comanditarias por acciones,colectivas y comanditarias simples, cuando a la fecha de cierre del ejercicio todos los socios colectivos seansociedades españolas o extranjeras, de garantía recíproca, fondos de pensiones y, en general, cualquier otroempresario que de acuerdo con la normativa vigente tenga la obligación de dar publicidad a sus cuentas anuales,deben presentar las mismas para su depósito en el Registro Mercantil del domicilio social dentro del mes siguientea su aprobación.Destacamos la disposición adicional cuarta de la Ley 7/1996, de 15 de enero, de Ordenación del comerciominorista, que establece que las entidades de cualquier naturaleza jurídica que se dediquen al comercio mayoristao minorista o a la realización de adquisiciones o presten servicios de intermediación para negociar lasmismas, por cuenta o encargo de los comerciantes al por menor, deberán formalizar su inscripción, así como eldepósito anual de sus cuentas en el Registro Mercantil, cuando en el ejercicio inmediato anterior las adquisicionesrealizadas o intermediadas o sus ventas, hayan superado la cifra de 601.012,10 euros. Estas obligaciones no seránaplicables a los comerciantes que sean personas físicas. La falta de inscripción o de depósito de las cuentas serásancionada en la forma prevista en el artículo 283 de la LSC.Los demás empresarios inscritos en el Registro Mercantil pueden solicitar el depósito de sus cuentas debidamenteformuladas, aunque no estén legalmente obligados a depositarlas (arts. 41 CCo, 279 LSC y 365 RRM).© <strong>CISS</strong> Todo Contabilidad 2011-2012 325

2-39 <strong>CU<strong>EN</strong>TA</strong>S ANUALES E INFORME <strong>DE</strong> GESTIÓNDOCUM<strong>EN</strong>TOS A <strong>DE</strong>POSITARDeben presentarse los siguientes documentos (art. 366 y 112 RRM):2- Solicitud firmada por el presentante.- Certificación del acuerdo del órgano social competente, con firmas legitimadas notarialmente, que contengael acuerdo de aprobación de las cuentas y de aplicación del resultado. En la certificación deben constar:• Transcripción literal del acuerdo o extracto del mismo.• Fecha y sistema de aprobación del acta.• Demás circunstancias del acta que sean necesarias para calificar la regularidad y validez de los acuerdosadoptados.• Fecha de expedición de la certificación.• Indicación de si las cuentas han sido formuladas en forma abreviada, expresando, en tal caso, la causa.• Indicación, bajo fe del certificante, de que las cuentas y el informe de gestión están firmados por todos losadministradores, o si faltare la firma de alguno de ellos se señalará esta circunstancia en la certificación, conexpresa indicación de la causa.• El informe de los auditores de cuentas deberá estar firmado por éstos.- Un ejemplar de las cuentas anuales debidamente identificado en la certificación.- En su caso, un ejemplar del informe de gestión.- Un ejemplar del informe de los auditores de cuentas firmado por ellos, cuando la sociedad esté obligada averificación contable o ésta se hubiese practicado a petición de los socios minoritarios.- Certificación acreditativa de que las cuentas depositadas se corresponden con las auditadas Esta certificaciónpuede ir incluida en la certificación del acuerdo de aprobación y de aplicación del resultado visto anteriormente.- Documento separado que contenga la información sobre los negocios con las acciones propias (art. 97 Ley24/1988 y Orden JUS/1291/2009).MO<strong>DE</strong>LOS OBLIGATORIOSCon carácter general, las sociedades anónimas, de responsabilidad limitada, de responsabilidad limitada laborales,comanditarias por acciones y, en general, todos aquellos empresarios obligados a dar publicidad a suscuentas anuales, así como aquellos que voluntariamente las depositen en el Registro Mercantil, deben presentarlas mismas en los modelos establecidos al efecto por la normativa vigente en cada momento.En la actualidad, la presentación en el Registro Mercantil competente de las cuentas anuales por parte de lassociedades mercantiles y demás entidades y empresarios que conforme a las disposiciones vigentes vengan obligadosa dar publicidad a las mismas, así como las de quienes voluntariamente las presenten, deberán formularseen los modelos establecidos en el Anexo I de la Orden JUS/206/2009, de 28 de enero, por la que se apruebannuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados asu publicación, que incluye los modelos en castellano. Los bilingües, en las demás lenguas propias de las ComunidadesAutónomas dentro de los respectivos territorios, se incluirán en los Anexos de la Resolución de laDirección General de los Registros y del Notariado por la que se publicarán las traducciones.AT<strong>EN</strong>CIÓN Los modelos aprobados originalmente por la citada orden han sido posteriormente modificadospor la Orden JUS/1291/2009, de 21 de mayo y por las Resoluciones de 6 de abril de 2010 y de 28 de febrero de2011, ambas de la Dirección General de los Registros y del Notariado. Respecto a la Resolución del 28 de febrerode 2011 cabe decir que las novedades que introduce en los modelos de depósito de cuentas establecidos en laOrden JUS/206/2009 de 28 de enero son consecuencia de la promulgación de las siguientes normas de naturalezacontable:- En primer lugar, el Real Decreto 1159/2010, de 17 de septiembre, por el que se aprueban las Normas parala Formulación de Cuentas Anuales Consolidadas y se modifica el Plan General de Contabilidad aprobado porReal Decreto 1514/2007, de 16 de noviembre y el Plan General de Contabilidad de Pequeñas y Medianas Empresasaprobado por Real Decreto 1515/2007, de 16 de noviembre.- En segundo lugar, la Resolución de 29 de diciembre de 2010, del Instituto de Contabilidad y Auditoría deCuentas, sobre la información a incorporar en la memoria de las cuentas anuales en relación con los aplazamientosde pago a proveedores en operaciones comerciales.326 © <strong>CISS</strong>

APROBACIÓN, <strong>DE</strong>PÓSITO, PUBLICIDAD Y VERIFICACIÓN <strong>DE</strong> LAS <strong>CU<strong>EN</strong>TA</strong>S ANUALES 2-39Los modelos establecidos en el citado anexo se han elaborado tomando como base los modelos definidos enla tercera parte del PGC (RD 1514/2007, de 16 de noviembre) y del PGCPYMES (RD 1515/2007, de 16 denoviembre) y tienen una doble modalidad:- Presentación tradicional en papel: Modelos del Anexo I- Presentación en soporte electrónico: Modelos del Anexo II. La Orden que estamos comentando aprueba elformato y los distintos campos a que habrá de sujetarse la presentación en soporte informático de las cuentasanuales y demás documentos en ella tratados y que podrán remitirse al Registro competente de forma telemática,en los términos que resultan su Anexo II.2La identificación de las cuentas presentadas a depósito en la certificación acreditativa de su aprobación queexige el artículo 366.1.3° del Reglamento del Registro Mercantil se realizará mediante la firma electrónica delarchivo que las contiene. Esta presentación en soporte electrónico, que, por otra parte, facilita la presentaciónpor vía telemática, estaba ya prevista en el artículo 366.2 del vigente Reglamento del Registro Mercantil, aprobadopor Real Decreto 1784/1996, de 19 de julio y fue objeto de desarrollo a partir de la Instrucción de la DirecciónGeneral de los Registros y del Notariado de 26 de mayo de 1999, extendida posteriormente a la presentacióntelemática por la de 30 de diciembre del mismo año. En la actualidad tal modalidad ha de ser objeto de generalaceptación habida cuenta no sólo de las nuevas posibilidades que brinda la acelerada evolución de la tecnologíasino de la necesaria adecuación de nuestro ordenamiento a las exigencias de la Directiva 2003/58/CE del ParlamentoEuropeo y del Consejo, de 15 de julio, que modificó la anterior Directiva 68/151/CEE. En ella se imponea los Estados miembros la obligación de asegurar que las sociedades y demás personas obligadas a la publicación,entre otros actos, de los documentos contables de cada ejercicio, lo puedan hacer por medios electrónicos a mástardar a partir del 1 de enero de 2007, exigencia por otra parte plenamente conforme con el régimen que parael acceso electrónico de los ciudadanos a los Servicios Públicos ha introducido la Ley 11/2007, de 22 de junio.Con el fin de reducir en lo posible la carga informativa que recae sobre las empresas, de una parte, y de otra,de incorporar a España al proceso normalizador mundial, y europeo en particular, del formato electrónico de lainformación financiera incluida en las cuentas anuales, la orden que estamos comentando incorpora el formatoXML al soporte electrónico para el depósito de cuentas, según se determina en sus anexos.Para facilitar su utilización por las empresas de informática que desarrollan los programas de base para lallevanza de la contabilidad, el Ministerio de Justicia en colaboración con el de Economía y Hacienda han promovidoy desarrollado, junto con instituciones públicas y empresas privadas, el desarrollo de la taxonomía XMLcorrespondiente a los modelos que se aprueban en esta Orden, base necesaria para la implementación del estándar,que están en difusión pública desde el mes de julio de 2008 en la página Web del ICAC.También se aprueba el doble juego de corrección de errores que figuran en el Anexo III de la orden para lascuentas presentadas en soporte informático con el alcance que a los mismos se asigna: de cumplimiento obligatorio,cuya falta impedirá la generación del soporte informático los unos, o de coherencia implícita ycumplimiento recomendado los otros.Estos formularios oficiales contienen los siguientes modelos normalizados:- Modelo normal:• Hoja de datos generales de identificación• Balance de situación normal• Cuenta de pérdidas y ganancias normal• Estado de cambios en el patrimonio neto normal- Estado de ingresos y gastos reconocidos en el ejercicio- Estado total de cambios en el patrimonio neto• Estado de flujos de efectivo normal• Memoria normal• Documento normal de información medioambiental• Documento de información sobre acciones o participaciones propias• Solicitud de presentación en el Registro Mercantil- Modelo abreviado:• Hoja de datos generales de identificación• Balance de situación abreviado© <strong>CISS</strong> Todo Contabilidad 2011-2012 327

2-39 <strong>CU<strong>EN</strong>TA</strong>S ANUALES E INFORME <strong>DE</strong> GESTIÓN2• Cuenta de pérdidas y ganancias abreviada• Estado abreviado de cambios en el patrimonio neto- Estado abreviado de ingresos y gastos reconocidos en el ejercicio- Estado abreviado total de cambios en el patrimonio neto• Memoria abreviada• Documento abreviado de información medioambiental• Documento de información sobre acciones o participaciones propias• Solicitud de presentación en el Registro Mercantil- Modelo PYMES:• Hoja de datos generales de identificación• Balance de situación PYMES• Cuenta de pérdidas y ganancias PYMES• Estado de cambios en el patrimonio neto de PYMES• Memoria de PYMES• Documento PYMES de información medioambiental• Documento de información sobre acciones o participaciones propias• Solicitud de presentación en el Registro MercantilRespecto a la utilización de estos modelos oficiales, el artículo 1 de la Orden JUS/206/2009 establece losiguiente:- Los cuadros relativos al Balance, a la Cuenta de pérdidas y ganancias, al Estado de cambios en el patrimonioneto y, en su caso, al Estado de flujos de efectivo son de utilización obligatoria.- El uso del modelo de Memoria que se incluye en el Anexo 1 será facultativo. Los cuadros que lo componen,en los que se ha normalizado parte de su contenido, se facilitan como una ayuda para la aplicación del PGC (o,en su caso, del PGCPYMES) por las empresas. En todo caso deberán acompañar a los cuadros normalizados elresto de la información que compone la Memoria y que no ha sido normalizado, según se indica en el anexocitado. Por lo tanto, cada empresa, tras leerse las normas que los acompañan, determinará si cada cuadro de laMemoria propuesto le es de aplicación y si representa adecuadamente su situación. De no ser así, deberá desestimarloy elaborar ella misma el que considere adecuado.- Los citados modelos no serán obligatorios para la presentación de las cuentas consolidadas ni las de aquellosempresarios que de acuerdo con la normativa específica que les es aplicable deban formular sus cuentas conarreglo a sus modelos. Es decir, los modelos aprobados para la generalidad de los empresarios no podrán serutilizados por las empresas que tengan un modelo específico por adaptación sectorial o a sujeto contable, ni porlas empresas que deben utilizar modelos de cuentas anuales específicos, de acuerdo con las disposiciones dictadaspor el Banco de España o por la Comisión Nacional del Mercado de Valores.- Igualmente deberá ajustarse al modelo incluido en dicho anexo la solicitud de depósito a que se refiere elartículo 366.1.1.° del Reglamento del Registro Mercantil, y que será de obligatoria aceptación por todos losRegistros, así como los demás documentos que aunque no formen parte de las cuentas han de presentarse juntocon ellas y que se incluyen en él como son el documento de información medioambiental, el documento deinformación sobre acciones o participaciones propias o la hoja de datos generales de identificación.- Los Registros Mercantiles están obligados a proveer a quienes se los soliciten los originales de los modelosobligatorios que se aprueban por la presente Orden. (Dichos modelos estarán igualmente disponibles en formatoPDF en las páginas Web del Ministerio de Justicia, del Colegio de Registradores, del Consejo General del Notariado,del Instituto de Contabilidad y Auditoría de Cuentas y del Banco de España).Depósito en soporte digitalEl depósito de cuentas digital contendrá todos los datos y documentos que se especifican en el Anexo II de laOrden JUS/206/2009, de 28 de enero, por la que se aprueban nuevos modelos para la presentación en el RegistroMercantil de las cuentas anuales de los sujetos obligados a su publicación. Estos datos y documentos deberán iracompañados de la certificación acreditativa de la aprobación de las cuentas. Los datos y documentos podránpresentarse de alguna de las siguientes formas:- Soporte digital convencional (CD o DVD) presentado físicamente en el Registro Mercantil que corresponda.- Telemáticamente mediante el envío de los ficheros correspondientes haciendo uso de firma electrónica reconocida.328 © <strong>CISS</strong>