manual de programación y presupuesto para el ejercicio fiscal 2011

manual de programación y presupuesto para el ejercicio fiscal 2011

manual de programación y presupuesto para el ejercicio fiscal 2011

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

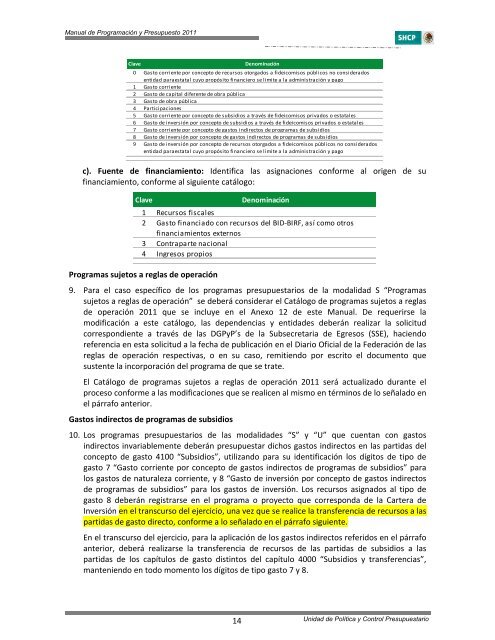

Manual <strong>de</strong> Programación y Presupuesto <strong>2011</strong>ClaveDenominación0 Gasto corriente por concepto <strong>de</strong> recursos otorgados a fi<strong>de</strong>icomisos públicos no consi<strong>de</strong>radosentidad <strong>para</strong>estatal cuyo propósito financiero se limite a la administración y pago1 Gasto corriente2 Gasto <strong>de</strong> capital diferente <strong>de</strong> obra pública3 Gasto <strong>de</strong> obra pública4 Participaciones5 Gasto corriente por concepto <strong>de</strong> subsidios a través <strong>de</strong> fi<strong>de</strong>icomisos privados o estatales6 Gasto <strong>de</strong> inversión por concepto <strong>de</strong> subsidios a través <strong>de</strong> fi<strong>de</strong>icomisos privados o estatales7 Gasto corriente por concepto <strong>de</strong> gastos indirectos <strong>de</strong> programas <strong>de</strong> subsidios8 Gasto <strong>de</strong> inversión por concepto <strong>de</strong> gastos indirectos <strong>de</strong> programas <strong>de</strong> subsidios9 Gasto <strong>de</strong> inversión por concepto <strong>de</strong> recursos otorgados a fi<strong>de</strong>icomisos públicos no consi<strong>de</strong>radosentidad <strong>para</strong>estatal cuyo propósito financiero se limite a la administración y pagoc). Fuente <strong>de</strong> financiamiento: I<strong>de</strong>ntifica las asignaciones conforme al origen <strong>de</strong> sufinanciamiento, conforme al siguiente catálogo:ClaveDenominación1 Recursos <strong>fiscal</strong>es2 Gasto financiado con recursos <strong>de</strong>l BID‐BIRF, así como otrosfinanciamientos externos3 Contraparte nacional4 Ingresos propiosProgramas sujetos a reglas <strong>de</strong> operación9. Para <strong>el</strong> caso específico <strong>de</strong> los programas presupuestarios <strong>de</strong> la modalidad S “Programassujetos a reglas <strong>de</strong> operación” se <strong>de</strong>berá consi<strong>de</strong>rar <strong>el</strong> Catálogo <strong>de</strong> programas sujetos a reglas<strong>de</strong> operación <strong>2011</strong> que se incluye en <strong>el</strong> Anexo 12 <strong>de</strong> este Manual. De requerirse lamodificación a este catálogo, las <strong>de</strong>pen<strong>de</strong>ncias y entida<strong>de</strong>s <strong>de</strong>berán realizar la solicitudcorrespondiente a través <strong>de</strong> las DGPyP’s <strong>de</strong> la Subsecretaria <strong>de</strong> Egresos (SSE), haciendoreferencia en esta solicitud a la fecha <strong>de</strong> publicación en <strong>el</strong> Diario Oficial <strong>de</strong> la Fe<strong>de</strong>ración <strong>de</strong> lasreglas <strong>de</strong> operación respectivas, o en su caso, remitiendo por escrito <strong>el</strong> documento quesustente la incorporación <strong>de</strong>l programa <strong>de</strong> que se trate.El Catálogo <strong>de</strong> programas sujetos a reglas <strong>de</strong> operación <strong>2011</strong> será actualizado durante <strong>el</strong>proceso conforme a las modificaciones que se realicen al mismo en términos <strong>de</strong> lo señalado en<strong>el</strong> párrafo anterior.Gastos indirectos <strong>de</strong> programas <strong>de</strong> subsidios10. Los programas presupuestarios <strong>de</strong> las modalida<strong>de</strong>s “S” y “U” que cuentan con gastosindirectos invariablemente <strong>de</strong>berán presupuestar dichos gastos indirectos en las partidas <strong>de</strong>lconcepto <strong>de</strong> gasto 4100 “Subsidios”, utilizando <strong>para</strong> su i<strong>de</strong>ntificación los dígitos <strong>de</strong> tipo <strong>de</strong>gasto 7 “Gasto corriente por concepto <strong>de</strong> gastos indirectos <strong>de</strong> programas <strong>de</strong> subsidios” <strong>para</strong>los gastos <strong>de</strong> naturaleza corriente, y 8 “Gasto <strong>de</strong> inversión por concepto <strong>de</strong> gastos indirectos<strong>de</strong> programas <strong>de</strong> subsidios” <strong>para</strong> los gastos <strong>de</strong> inversión. Los recursos asignados al tipo <strong>de</strong>gasto 8 <strong>de</strong>berán registrarse en <strong>el</strong> programa o proyecto que corresponda <strong>de</strong> la Cartera <strong>de</strong>Inversión en <strong>el</strong> transcurso <strong>de</strong>l <strong>ejercicio</strong>, una vez que se realice la transferencia <strong>de</strong> recursos a laspartidas <strong>de</strong> gasto directo, conforme a lo señalado en <strong>el</strong> párrafo siguiente.En <strong>el</strong> transcurso <strong>de</strong>l <strong>ejercicio</strong>, <strong>para</strong> la aplicación <strong>de</strong> los gastos indirectos referidos en <strong>el</strong> párrafoanterior, <strong>de</strong>berá realizarse la transferencia <strong>de</strong> recursos <strong>de</strong> las partidas <strong>de</strong> subsidios a laspartidas <strong>de</strong> los capítulos <strong>de</strong> gasto distintos <strong>de</strong>l capítulo 4000 “Subsidios y transferencias”,manteniendo en todo momento los dígitos <strong>de</strong> tipo gasto 7 y 8.14 Unidad <strong>de</strong> Política y Control Presupuestario