Manual <strong>de</strong> Programación y Presupuesto <strong>2011</strong><strong>de</strong> cumplimiento a todas las validaciones. Esto implica que <strong>para</strong> cerrar un sector, se tendránque cubrir las validaciones, tanto <strong>de</strong>l ramo, como <strong>de</strong> cada una <strong>de</strong> las entida<strong>de</strong>s coordinadas.Los techos presupuestarios contenidos al cierre <strong>de</strong>l PIPP serán consi<strong>de</strong>rados como techos<strong>de</strong>finitivos.16. Para po<strong>de</strong>r concretar <strong>el</strong> cierre señalado en <strong>el</strong> punto anterior, las <strong>de</strong>pen<strong>de</strong>ncias y entida<strong>de</strong>sverificarán <strong>el</strong> cumplimiento <strong>de</strong> los requerimientos <strong>de</strong>l PIPP <strong>para</strong> concluir <strong>el</strong> cierre <strong>de</strong> un ramo osector, los cuales incluyen, entre otros, los siguientes aspectos:• Carga completa <strong>de</strong> los analíticos que correspon<strong>de</strong>n.• Ajustar asignaciones a techos comunicados.• Cumplimiento <strong>de</strong> las reglas <strong>de</strong> validación <strong>de</strong> integridad financiera <strong>de</strong>l ramo o entidad.• Registro <strong>de</strong> la Misión por parte <strong>de</strong> <strong>de</strong>pen<strong>de</strong>ncias y entida<strong>de</strong>s.• Envío <strong>de</strong>l documento WORD Estrategia Programática por los ramos y las entida<strong>de</strong>s <strong>de</strong>control directo.• Matriz <strong>de</strong> indicadores <strong>para</strong> resultados autorizada <strong>para</strong> los programas presupuestarios <strong>de</strong> lasmodalida<strong>de</strong>s S, U, E, B, P, F y G.• En materia <strong>de</strong> programas y proyectos <strong>de</strong> inversión física:• En <strong>el</strong> caso <strong>de</strong> las <strong>de</strong>pen<strong>de</strong>ncias y los órganos <strong>de</strong>sconcentrados, garantizar que <strong>el</strong>monto total asignado a los programas y proyectos sea congruente con los importesasignados en <strong>el</strong> analítico <strong>de</strong> claves AC01 <strong>para</strong> los capítulos y partidas <strong>de</strong>l Clasificadorsujetas a registro en Cartera. En <strong>el</strong> caso <strong>de</strong> las entida<strong>de</strong>s, <strong>el</strong> monto total asignado<strong>de</strong>berá coincidir con los conceptos <strong>de</strong> Bienes Muebles e Inmuebles, Obra Pública y, ensu caso, PIDIREGAS y BLT’s <strong>de</strong>l flujo <strong>de</strong> efectivo. Para garantizar la integridad <strong>de</strong> lainformación, una vez que se <strong>de</strong>termine <strong>el</strong> cierre global, <strong>el</strong> módulo <strong>de</strong> Cartera quedará<strong>de</strong>sactivado algunos días a fin <strong>de</strong> pre<strong>para</strong>r la información <strong>de</strong>finitiva que se enviará aimpresión. Una vez enviado a impresión, <strong>el</strong> módulo <strong>de</strong> Cartera se reabrirá.• Vinculación <strong>de</strong> los programas y proyectos <strong>de</strong> la Cartera <strong>de</strong> Inversión con losprogramas presupuestarios (K).Una vez vencido <strong>el</strong> plazo establecido <strong>para</strong> la carga <strong>de</strong> la información sin que se hayancumplido con los techos, controles y reglas <strong>de</strong> integridad, la UPCP podrá llevar a cabodirectamente <strong>el</strong> cierre <strong>de</strong>l ramo o entidad <strong>de</strong> que se trate, con la respectiva la opinión <strong>de</strong> laDGPyP’s correspondiente.En casos específicos y previa justificación, las <strong>de</strong>pen<strong>de</strong>ncias y entida<strong>de</strong>s podrán solicitar através <strong>de</strong> las DGPyP’s <strong>de</strong> la SSE una aplicación distinta <strong>de</strong> las validaciones y reglas <strong>de</strong>integridad presupuestaria que les son aplicables. Estas solicitu<strong>de</strong>s se <strong>de</strong>berán realizar a través<strong>de</strong> la plantilla que <strong>para</strong> estos efectos se pondrá a disposición <strong>de</strong> las <strong>de</strong>pen<strong>de</strong>ncias y entida<strong>de</strong>sen la pantalla <strong>de</strong> avisos <strong>de</strong>l PASH.Clasificador por objeto <strong>de</strong>l gasto <strong>para</strong> la integración <strong>de</strong>l Proyecto <strong>de</strong> PEF17. El clasificador por objeto <strong>de</strong>l gasto que será utilizado <strong>para</strong> la integración <strong>de</strong>l proyecto <strong>de</strong> PEF<strong>2011</strong> permitirá dar cumplimiento a lo dispuesto en <strong>el</strong> Acuerdo Quinto <strong>de</strong>l “Acuerdo por <strong>el</strong> quese emite <strong>el</strong> Clasificador por Objeto <strong>de</strong>l Gasto”, publicado <strong>el</strong> pasado 10 <strong>de</strong> junio en <strong>el</strong> DiarioOficial <strong>de</strong> la Fe<strong>de</strong>ración. Este clasificador pue<strong>de</strong> ser consultado en <strong>el</strong> Anexo 2 <strong>de</strong> este Manual.16 Unidad <strong>de</strong> Política y Control Presupuestario

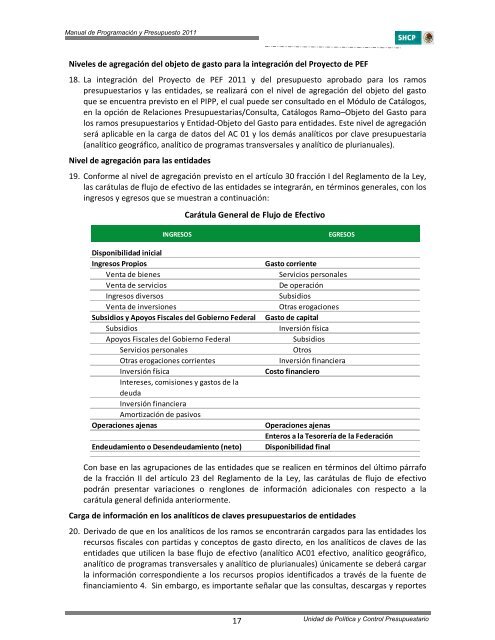

Manual <strong>de</strong> Programación y Presupuesto <strong>2011</strong>Niv<strong>el</strong>es <strong>de</strong> agregación <strong>de</strong>l objeto <strong>de</strong> gasto <strong>para</strong> la integración <strong>de</strong>l Proyecto <strong>de</strong> PEF18. La integración <strong>de</strong>l Proyecto <strong>de</strong> PEF <strong>2011</strong> y <strong>de</strong>l <strong>presupuesto</strong> aprobado <strong>para</strong> los ramospresupuestarios y las entida<strong>de</strong>s, se realizará con <strong>el</strong> niv<strong>el</strong> <strong>de</strong> agregación <strong>de</strong>l objeto <strong>de</strong>l gastoque se encuentra previsto en <strong>el</strong> PIPP, <strong>el</strong> cual pue<strong>de</strong> ser consultado en <strong>el</strong> Módulo <strong>de</strong> Catálogos,en la opción <strong>de</strong> R<strong>el</strong>aciones Presupuestarias/Consulta, Catálogos Ramo–Objeto <strong>de</strong>l Gasto <strong>para</strong>los ramos presupuestarios y Entidad‐Objeto <strong>de</strong>l Gasto <strong>para</strong> entida<strong>de</strong>s. Este niv<strong>el</strong> <strong>de</strong> agregaciónserá aplicable en la carga <strong>de</strong> datos <strong>de</strong>l AC 01 y los <strong>de</strong>más analíticos por clave presupuestaria(analítico geográfico, analítico <strong>de</strong> programas transversales y analítico <strong>de</strong> plurianuales).Niv<strong>el</strong> <strong>de</strong> agregación <strong>para</strong> las entida<strong>de</strong>s19. Conforme al niv<strong>el</strong> <strong>de</strong> agregación previsto en <strong>el</strong> artículo 30 fracción I <strong>de</strong>l Reglamento <strong>de</strong> la Ley,las carátulas <strong>de</strong> flujo <strong>de</strong> efectivo <strong>de</strong> las entida<strong>de</strong>s se integrarán, en términos generales, con losingresos y egresos que se muestran a continuación:Carátula General <strong>de</strong> Flujo <strong>de</strong> EfectivoINGRESOSDisponibilidad inicialIngresos PropiosVenta <strong>de</strong> bienesVenta <strong>de</strong> serviciosIngresos diversosVenta <strong>de</strong> inversionesSubsidios y Apoyos Fiscales <strong>de</strong>l Gobierno Fe<strong>de</strong>ralSubsidiosApoyos Fiscales <strong>de</strong>l Gobierno Fe<strong>de</strong>ralServicios personalesOtras erogaciones corrientesInversión físicaIntereses, comisiones y gastos <strong>de</strong> la<strong>de</strong>udaInversión financieraAmortización <strong>de</strong> pasivosOperaciones ajenasEn<strong>de</strong>udamiento o Desen<strong>de</strong>udamiento (neto)EGRESOSGasto corrienteServicios personalesDe operaciónSubsidiosOtras erogacionesGasto <strong>de</strong> capitalInversión físicaSubsidiosOtrosInversión financieraCosto financieroOperaciones ajenasEnteros a la Tesorería <strong>de</strong> la Fe<strong>de</strong>raciónDisponibilidad finalCon base en las agrupaciones <strong>de</strong> las entida<strong>de</strong>s que se realicen en términos <strong>de</strong>l último párrafo<strong>de</strong> la fracción II <strong>de</strong>l artículo 23 <strong>de</strong>l Reglamento <strong>de</strong> la Ley, las carátulas <strong>de</strong> flujo <strong>de</strong> efectivopodrán presentar variaciones o renglones <strong>de</strong> información adicionales con respecto a lacarátula general <strong>de</strong>finida anteriormente.Carga <strong>de</strong> información en los analíticos <strong>de</strong> claves presupuestarios <strong>de</strong> entida<strong>de</strong>s20. Derivado <strong>de</strong> que en los analíticos <strong>de</strong> los ramos se encontrarán cargados <strong>para</strong> las entida<strong>de</strong>s losrecursos <strong>fiscal</strong>es con partidas y conceptos <strong>de</strong> gasto directo, en los analíticos <strong>de</strong> claves <strong>de</strong> lasentida<strong>de</strong>s que utilicen la base flujo <strong>de</strong> efectivo (analítico AC01 efectivo, analítico geográfico,analítico <strong>de</strong> programas transversales y analítico <strong>de</strong> plurianuales) únicamente se <strong>de</strong>berá cargarla información correspondiente a los recursos propios i<strong>de</strong>ntificados a través <strong>de</strong> la fuente <strong>de</strong>financiamiento 4. Sin embargo, es importante señalar que las consultas, <strong>de</strong>scargas y reportes17 Unidad <strong>de</strong> Política y Control Presupuestario