manual de programación y presupuesto para el ejercicio fiscal 2011

manual de programación y presupuesto para el ejercicio fiscal 2011

manual de programación y presupuesto para el ejercicio fiscal 2011

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

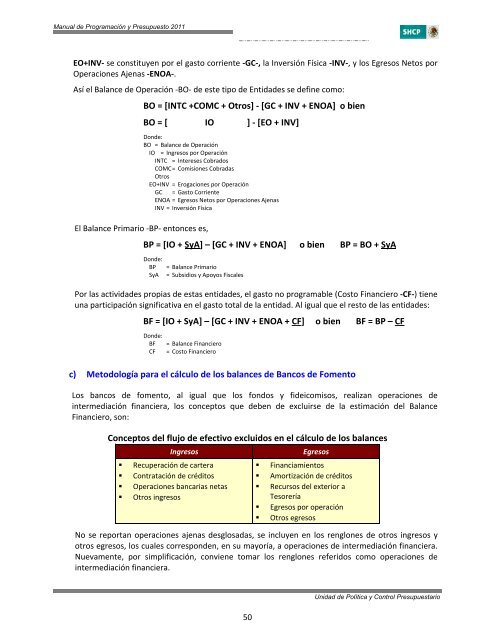

Manual <strong>de</strong> Programación y Presupuesto <strong>2011</strong>EO+INV‐ se constituyen por <strong>el</strong> gasto corriente ‐GC‐, la Inversión Física ‐INV‐, y los Egresos Netos porOperaciones Ajenas ‐ENOA‐.Así <strong>el</strong> Balance <strong>de</strong> Operación ‐BO‐ <strong>de</strong> este tipo <strong>de</strong> Entida<strong>de</strong>s se <strong>de</strong>fine como:BO = [INTC +COMC + Otros] ‐ [GC + INV + ENOA] o bienBO = [ IO ] ‐ [EO + INV]Don<strong>de</strong>:BO = Balance <strong>de</strong> OperaciónIO = Ingresos por OperaciónINTC = Intereses CobradosCOMC = Comisiones CobradasOtrosEO+INV = Erogaciones por OperaciónGC = Gasto CorrienteENOA = Egresos Netos por Operaciones AjenasINV = Inversión FísicaEl Balance Primario ‐BP‐ entonces es,BP = [IO + SyA] – [GC + INV + ENOA] o bien BP = BO + SyADon<strong>de</strong>:BP = Balance PrimarioSyA = Subsidios y Apoyos FiscalesPor las activida<strong>de</strong>s propias <strong>de</strong> estas entida<strong>de</strong>s, <strong>el</strong> gasto no programable (Costo Financiero ‐CF‐) tieneuna participación significativa en <strong>el</strong> gasto total <strong>de</strong> la entidad. Al igual que <strong>el</strong> resto <strong>de</strong> las entida<strong>de</strong>s:BF = [IO + SyA] – [GC + INV + ENOA + CF] o bien BF = BP – CFDon<strong>de</strong>:BF = Balance FinancieroCF = Costo Financieroc) Metodología <strong>para</strong> <strong>el</strong> cálculo <strong>de</strong> los balances <strong>de</strong> Bancos <strong>de</strong> FomentoLos bancos <strong>de</strong> fomento, al igual que los fondos y fi<strong>de</strong>icomisos, realizan operaciones <strong>de</strong>intermediación financiera, los conceptos que <strong>de</strong>ben <strong>de</strong> excluirse <strong>de</strong> la estimación <strong>de</strong>l BalanceFinanciero, son:Conceptos <strong>de</strong>l flujo <strong>de</strong> efectivo excluidos en <strong>el</strong> cálculo <strong>de</strong> los balancesIngresos• Recuperación <strong>de</strong> cartera• Contratación <strong>de</strong> créditos• Operaciones bancarias netas• Otros ingresosEgresos• Financiamientos• Amortización <strong>de</strong> créditos• Recursos <strong>de</strong>l exterior aTesorería• Egresos por operación• Otros egresosNo se reportan operaciones ajenas <strong>de</strong>sglosadas, se incluyen en los renglones <strong>de</strong> otros ingresos yotros egresos, los cuales correspon<strong>de</strong>n, en su mayoría, a operaciones <strong>de</strong> intermediación financiera.Nuevamente, por simplificación, conviene tomar los renglones referidos como operaciones <strong>de</strong>intermediación financiera.Unidad <strong>de</strong> Política y Control Presupuestario50