ley federal de presupuesto y responsabilidad hacendaria - Normateca

ley federal de presupuesto y responsabilidad hacendaria - Normateca

ley federal de presupuesto y responsabilidad hacendaria - Normateca

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

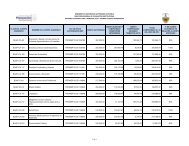

Cámara <strong>de</strong> Diputados <strong>de</strong>l H. Congreso <strong>de</strong> la UniónSecretaría GeneralSecretaría <strong>de</strong> Servicios ParlamentariosCentro <strong>de</strong> Documentación, Información y AnálisisLEY FEDERAL DE PRESUPUESTO Y RESPONSABILIDAD HACENDARIAÚltima Reforma DOF 01-10-2007Artículo 86.- La contabilidad gubernamental se llevará con base acumulativa. Para ello, los sistemas<strong>de</strong> contabilidad <strong>de</strong>ben diseñarse y operarse en forma que faciliten el registro y la fiscalización <strong>de</strong> losactivos, pasivos, ingresos, costos y gastos, y contribuyan a medir los avances en la ejecución <strong>de</strong>programas y proyectos y, en general, que permitan medir la eficacia, economía y eficiencia <strong>de</strong>l gastopúblico <strong>fe<strong>de</strong>ral</strong>, los ingresos, la administración <strong>de</strong> la <strong>de</strong>uda incluyendo las obligaciones contingentes y elpatrimonio <strong>de</strong>l Estado.Artículo 87.- En materia <strong>de</strong> gasto, la contabilidad gubernamental <strong>de</strong>be facilitar la <strong>de</strong>terminación <strong>de</strong> losgastos y costos históricos; el seguimiento y fiscalización <strong>de</strong>l Presupuesto <strong>de</strong> Egresos, y proporcionarelementos para la evaluación <strong>de</strong> los <strong>presupuesto</strong>s y los programas con base en los objetivos, metas yunida<strong>de</strong>s responsables, con un sistema <strong>de</strong> indicadores, complementario a la información contable, quefacilite la medición <strong>de</strong>l impacto <strong>de</strong>l gasto público en el bienestar <strong>de</strong> la población. La base acumulativaimplica el registro <strong>de</strong> las operaciones <strong>de</strong>vengadas, por lo que la contabilización <strong>de</strong> las transacciones se<strong>de</strong>berá realizar conforme a la fecha en que éstas crean valor económico o modifican el patrimonio o sucomposición, in<strong>de</strong>pendientemente <strong>de</strong> la <strong>de</strong> su pago.Artículo 88.- El sistema <strong>de</strong> contabilidad gubernamental será <strong>de</strong>finido, <strong>de</strong>sarrollado y supervisado,atendiendo las aportaciones técnicas <strong>de</strong> la Auditoría y <strong>de</strong> la Función Pública, por la instancia que<strong>de</strong>termine la Secretaría y compren<strong>de</strong>rá el conjunto <strong>de</strong> principios, normas y procedimientos técnicos quepermiten registrar, procesar, evaluar e informar sobre las transacciones relativas a la situación financiera<strong>de</strong> los ejecutores <strong>de</strong> gasto e ingreso públicos y los que afecten el patrimonio público, compren<strong>de</strong>rá lacaptación y el registro <strong>de</strong> las operaciones financieras, presupuestarias y <strong>de</strong> consecución <strong>de</strong> metas, aefecto <strong>de</strong> suministrar información que coadyuve a la toma <strong>de</strong> <strong>de</strong>cisiones, la transparencia, la evaluación<strong>de</strong> las activida<strong>de</strong>s efectuadas y la rendición <strong>de</strong> cuentas. Correspon<strong>de</strong>rá a la Secretaría operar dichosistema y emitir disposiciones específicas al respecto, tomando en cuenta las disposiciones que paraefectos <strong>de</strong> fiscalización y auditorías emita la Auditoría.Artículo 89.- La contabilidad <strong>de</strong> las operaciones <strong>de</strong>berá estar respaldada por los documentoscomprobatorios y justificativos originales. La Secretaría emitirá las disposiciones generales a esterespecto, tomando en cuenta las disposiciones que para efectos <strong>de</strong> fiscalización y auditorías emita laAuditoría.Los Po<strong>de</strong>res Legislativo y Judicial y los entes autónomos convendrán con la Secretaría la manera <strong>de</strong>uniformar la contabilidad <strong>de</strong> las operaciones efectuadas por los mismos.Artículo 90.- Será <strong>responsabilidad</strong> <strong>de</strong> los ejecutores <strong>de</strong> gasto la confiabilidad <strong>de</strong> las cifrasconsignadas en su contabilidad, así como <strong>de</strong> la representatividad <strong>de</strong> los saldos <strong>de</strong> las cuentas <strong>de</strong>balance, en función <strong>de</strong> los activos y pasivos reales y contingentes, adoptando para ello las medidas <strong>de</strong>control y <strong>de</strong>puración correspondientes.Artículo 91.- El registro <strong>de</strong> las operaciones y la preparación <strong>de</strong> informes financieros <strong>de</strong>berán llevarsea cabo <strong>de</strong> acuerdo con los principios <strong>de</strong> contabilidad gubernamental generales y específicos, así comoconforme a las disposiciones que emitan la Auditoría, la Secretaría y la Función Pública, en el ámbito <strong>de</strong>sus respectivas competencias.En el caso <strong>de</strong> que los registros presupuestarios y contables impliquen una duplicación en los mismos,la Secretaría podrá reflejar montos netos en dichos registros, así como el monto neto por concepto <strong>de</strong>intereses <strong>de</strong>rivados <strong>de</strong>l costo financiero <strong>de</strong> la <strong>de</strong>uda pública.Artículo 92.- Los estados financieros y <strong>de</strong>más información financiera, presupuestaria y contable queemanen <strong>de</strong> las contabilida<strong>de</strong>s <strong>de</strong> los ejecutores <strong>de</strong> gasto, serán consolidados por la Secretaría, la queserá responsable <strong>de</strong> formular la Cuenta Pública y someterla a la consi<strong>de</strong>ración <strong>de</strong>l titular <strong>de</strong>l Ejecutivo47 <strong>de</strong> 61