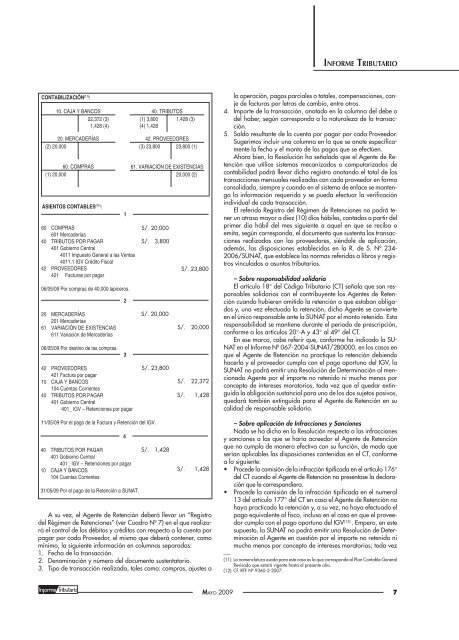

INFORME TRIBUTARIOpagos al proveedor. En concreto, debería entenderse que procederíaun único comprobante de retención en el caso que por unamisma operación (superior a los S/. 700) se realiza un pago quecompromete varios comprobantes de pago emitidos en fechas distintas,y también en el caso en que en el mismo momento se realizaun único pago que comprende diferentes operaciones (superioresa los S/. 700), sustentadas evidentemente en diversos comprobantesde pago.Ahora, la regla señalada admite una excepción que es la deldenominado por nosotros como “Comprobante de Retención –Resumen”. Ocurre cuando el Agente de Retención, previo acuerdocon el proveedor, emite un solo “Comprobante de Retención”por proveedor respecto del conjunto de retenciones efectuadas alo largo de un período determinado, siempre que su emisión yentrega se efectúe dentro del mismo mes en que se realizaron lasretenciones. En estos casos se deberá consignar en el “Comprobantede Retención” la fecha en que operó cada retención.Con esta medida se facilitan las transacciones de gran frecuenciaque suelen existir entre un mismo proveedor y cliente, aunquedebe tenerse presente el requisito de que la emisión y entregadel comprobante de retención se produzcan en el mismo mes, puesde lo contrario no tendrá validez.Finalmente, debe tomarse en cuenta que en el numeral 4 delartículo 8° de la Resolución se señala que el Agente de Retencióndebe cumplir con lo dispuesto en los numerales 1, 4, 5, 6, 7, 9, 10y 11.1 del artículo 12° del RCP que establece obligaciones a cargode los sujetos emisores de comprobantes de pago.Entre otros, es necesario que se tome en cuenta que conformeal numeral 5 del artículo 12° del RCP el Agente de Retención debeanular y conservar el (o los) documento(s) que por fallas técnicas,errores en la emisión u otros motivos, hubiere(n) sido inutilizado(s)previamente a ser entregado(s), a ser emitido(s) o durante su emisión,no debiendo ser declarado(s). Asimismo, dicha norma indicaque los documentos anulados deberán ser conservados con susrespectivas copias.También es preciso tener presente que conforme a lo dispuestopor el numeral 6 del artículo 12° del RCP los comprobantes de retenciónno podrán ser enmendados, borrados y/o tachados. Asimismo,en caso que una parte de la información se vaya a consignarde manera manual en el comprobante de retención, la indicadanorma dispone que el Agente de Retención debe consignar continta en el original, la información no necesariamente impresa, siempreque simultáneamente permita la impresión en las copias.– Sobre el Registro de ComprasEn el artículo 12° de la Resolución se ha dispuesto que el Agentede Retención puede abrir una columna en el Registro de Compras,en la que marcará:– Los comprobantes de pago correspondientes a operacionesque se encuentran sujetas a retención.– Las notas de débito y notas de crédito que modifican los comprobantesde pago correspondientes a operaciones que seencuentran sujetas a retención.Es claro que, en lo posible, sería mejor que el Agente de Retencióntuviera tal registro pues dada la complejidad del Régimende Retenciones, se hace necesario llevar un control adecuado delas operaciones sujetas a retención que permita evitar observacionestributarias y sirva de sustento frente a procedimientos de fiscalizaciónde la SUNAT, lo cual supondrá de todas maneras un costoadicional para dichos sujetos.retenciones practicadas en cada período y efectuar el pago correspondientede acuerdo al cronograma aprobado por la SU-NAT para el cumplimiento de sus obligaciones tributarias, medianteel PDT-Agentes de Retención, Formulario Virtual Nº 626.Dicho PDT debe presentarse incluso en caso no se hubiera practicadoretención alguna en el período.A su vez, realizará el pago correspondiente en el mismo plazoseñalado, para lo que debe tomar en cuenta que conforme indicael artículo 9° de la Resolución, no podrá compensar el saldo afavor del exportador contra los pagos que tenga que efectuar porretenciones realizadas, lo que guarda concordancia con lo dispuestoen el numeral 4 del artículo 9° del Reglamento de la LIGVque indica que el saldo a favor del exportador sólo podrá sercompensado con la deuda tributaria correspondiente a tributosrespecto a los que el sujeto tenga la calidad de contribuyente.– Sobre Cuentas y Registros de ControlEl Agente de Retención creará una cuenta de registro de controlmensual en su contabilidad, denominada “IGV - Retencionespor Pagar”. Al respecto, cabe referir que existe una discusión encuanto a si esta cuenta debe estar incorporada a la tradicional“4011. Impuesto General a las Ventas” como una subdivisionariao si, por el contrario, en realidad se trataría de otra cuenta divisionaria.Nos parece que bajo una interpretación literal de la Resolucióny para una exposición más razonable de la naturaleza delmonto retenido, preferimos que sea tratada como una cuenta divisionariadistinta a la 4011, pero dentro de la Cuenta de pasivo“40. TRIBUTOS POR PAGAR”. En la cuenta creada se realizará elregistro y control mensual de las retenciones efectuadas a los proveedores,contabilizándose los pagos efectuados a la SUNAT.CUADRO Nº 5CUENTA DE CONTROL DE RETENCIONES – AGENTE DE RETENCIÓN40 Tributos por pagar401 Gobierno Central401_ IGV – Retenciones por pagarA continuación presentamos un ejemplo de cómo procederíael registro contable:CUADRO Nº 6CONTABILIZACIÓN DE OPERACIONES POR EL AGENTE DE RETENCIÓNCASO Nº 1La Empresa ALTAMIRA S.A., designada como Agente de Retención, realiza unaadquisición de 40,000 lapiceros de la Empresa EL LAPICERO FELIZ S.A.C. el 6 demayo de 2009, por la que se le emite la factura correspondiente, la misma que escancelada por medios bancarios en su integridad el día 11 de mayo de dicho año.CÁLCULO DE LA OPERACIÓN:La operación se calcularía como sigueCONCEPTOValor de VentaIGVPrecio de VentaMonto a retenerTotal a pagarS/.20,0003,80023,8001,42822,372– Sobre declaración y pago del Agente de RetenciónEl Agente de Retención debe declarar el monto total de las6MAYO 2009

INFORME TRIBUTARIOCONTABILIZACIÓN (11) :10. CAJA Y BANCOS 40. TRIBUTOS22,372 (3)(1) 3,800 1,428 (3)1,428 (4)(4) 1,42820. MERCADERÍAS(2) 20,00060. COMPRAS(1) 20,000ASIENTOS CONTABLES (11) :60 COMPRAS601 Mercaderías40 TRIBUTOS POR PAGAR401 Gobierno Central4011 Impuesto General a las Ventas4011.1 IGV Crédito Fiscal42 PROVEEDORES421 Facturas por pagar06/05/09 Por compras de 40,000 lapiceros.20 MERCADERÍAS201 Mercaderías61 VARIACIÓN DE EXISTENCIAS611 Variación de Mercaderías06/05/09 Por destino de las compras.42 PROVEEDORES421 Factura por pagar10 CAJA Y BANCOS104 Cuentas Corrientes40 TRIBUTOS POR PAGAR401 Gobierno Central401_ IGV – Retenciones por pagar142. PROVEEDORES(3) 23,800 23,800 (1)61. VARIACIÓN DE EXISTENCIAS20,000 (2)S/. 20,000S/. 3,80011/05/09 Por el pago de la Factura y Retención del IGV.40 TRIBUTOS POR PAGAR401 Gobierno Central401_ IGV – Retenciones por pagar10 CAJA Y BANCOS104 Cuentas Corrientes31/05/09 Por el pago de la Retención a SUNAT.234S/. 20,000S/. 23,800S/. 1,428S/. 23,800S/. 20,000S/. 22,372S/. 1,428S/. 1,428A su vez, el Agente de Retención deberá llevar un “Registrodel Régimen de Retenciones” (ver Cuadro Nº 7) en el que realizaráel control de los débitos y créditos con respecto a la cuenta porpagar por cada Proveedor, el mismo que deberá contener, comomínimo, la siguiente información en columnas separadas:1. Fecha de la transacción.2. Denominación y número del documento sustentatorio.3. Tipo de transacción realizada, tales como: compras, ajustes ala operación, pagos parciales o totales, compensaciones, canjede facturas por letras de cambio, entre otros.4. Importe de la transacción, anotado en la columna del debe odel haber, según corresponda a la naturaleza de la transacción.5. Saldo resultante de la cuenta por pagar por cada Proveedor.Sugerimos incluir una columna en la que se anote específicamentela fecha y el monto de los pagos que se efectúen.Ahora bien, la Resolución ha señalado que el Agente de Retenciónque utilice sistemas mecanizados o computarizados decontabilidad podrá llevar dicho registro anotando el total de lastransacciones mensuales realizadas con cada proveedor en formaconsolidada, siempre y cuando en el sistema de enlace se mantengala información requerida y se pueda efectuar la verificaciónindividual de cada transacción.El referido Registro del Régimen de Retenciones no podrá tenerun atraso mayor a diez (10) días hábiles, contados a partir delprimer día hábil del mes siguiente a aquel en que se reciba oemita, según corresponda, el documento que sustenta las transaccionesrealizadas con los proveedores, siéndole de aplicación,además, las disposiciones establecidas en la R. de S. Nº 234-2006/SUNAT, que establece las normas referidas a libros y registrosvinculados a asuntos <strong>tributario</strong>s.– Sobre responsabilidad solidariaEl artículo 18° del Código Tributario (CT) señala que son responsablessolidarios con el contribuyente los Agentes de Retencióncuando hubieren omitido la retención a que estaban obligadosy, una vez efectuada la retención, dicho Agente se convierteen el único responsable ante la SUNAT por el monto retenido. Estaresponsabilidad se mantiene durante el periodo de prescripción,conforme a los artículos 20°-A y 43° al 49° del CT.En ese marco, cabe referir que, conforme ha indicado la SU-NAT en el Informe Nº 067-2004-SUNAT/2B0000, en los casos enque el Agente de Retención no practique la retención debiendohacerla y el proveedor cumpla con el pago oportuno del IGV, laSUNAT no podrá emitir una Resolución de Determinación al mencionadoAgente por el importe no retenido ni mucho menos porconcepto de intereses moratorios, toda vez que al quedar extinguidala obligación sustancial para uno de los dos sujetos pasivos,quedará también extinguida para el Agente de Retención en sucalidad de responsable solidario.– Sobre aplicación de Infracciones y SancionesNada se ha dicho en la Resolución respecto a las infraccionesy sanciones a las que se haría acreedor el Agente de Retenciónque no cumpla de manera efectiva con su función, de modo queserían aplicables las disposiciones contenidas en el CT, conformea lo siguiente:• Procede la comisión de la infracción tipificada en el artículo 176°del CT cuando el Agente de Retención no presentase la declaraciónque le correspondiera.• Procede la comisión de la infracción tipificada en el numeral13 del artículo 177° del CT en caso el Agente de Retención nohaya practicado la retención y, a su vez, no haya efectuado elpago equivalente al fisco, incluso en el caso en que el proveedorcumpla con el pago oportuno del IGV (12) . Empero, en estesupuesto, la SUNAT no podrá emitir una Resolución de Determinaciónal Agente en cuestión por el importe no retenido nimucho menos por concepto de intereses moratorios; toda vez–––(11) La nomenclatura usada para este caso es la que corresponde al Plan Contable GeneralRevisado que estará vigente hasta el presente año.(12) Cf. RTF Nº 9360-2-2007.MAYO 2009 7