informe tributario - AELE

informe tributario - AELE

informe tributario - AELE

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

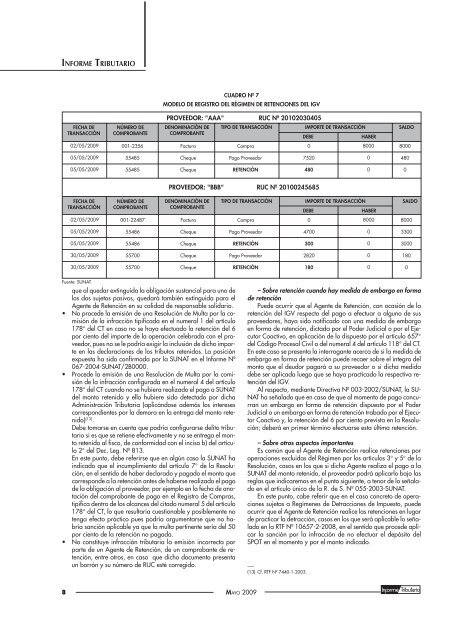

INFORME TRIBUTARIOCUADRO Nº 7MODELO DE REGISTRO DEL RÉGIMEN DE RETENCIONES DEL IGVPROVEEDOR: "AAA" RUC Nº 20102030405FECHA DETRANSACCIÓNNÚMERO DECOMPROBANTEDENOMINACIÓN DECOMPROBANTETIPO DE TRANSACCIÓNIMPORTE DE TRANSACCIÓNDEBE HABERSALDO02/05/2009001-2356FacturaCompra08000800005/05/200955485ChequePago Proveedor7520048005/05/200955485ChequeRETENCIÓN48000PROVEEDOR: "BBB" RUC Nº 20100245685FECHA DETRANSACCIÓNNÚMERO DECOMPROBANTEDENOMINACIÓN DECOMPROBANTETIPO DE TRANSACCIÓNIMPORTE DE TRANSACCIÓNDEBE HABERSALDO02/05/2009001-22487FacturaCompra08000800005/05/200955486ChequePago Proveedor47000330005/05/200955486ChequeRETENCIÓN3000300030/05/200955700ChequePago Proveedor2820018030/05/200955700ChequeRETENCIÓN18000Fuente: SUNATque al quedar extinguida la obligación sustancial para uno delos dos sujetos pasivos, quedará también extinguida para elAgente de Retención en su calidad de responsable solidario.• No procede la emisión de una Resolución de Multa por la comisiónde la infracción tipificada en el numeral 1 del artículo178° del CT en caso no se haya efectuado la retención del 6por ciento del importe de la operación celebrada con el proveedor,pues no se le podría exigir la inclusión de dicho importeen las declaraciones de los tributos retenidos. La posiciónexpuesta ha sido confirmada por la SUNAT en el Informe Nº067-2004-SUNAT/2B0000.• Procede la emisión de una Resolución de Multa por la comisiónde la infracción configurada en el numeral 4 del artículo178° del CT cuando no se hubiera realizado el pago a SUNATdel monto retenido y ello hubiere sido detectado por dichaAdministración Tributaria (aplicándose además los interesescorrespondientes por la demora en la entrega del monto retenido)(13) .Debe tomarse en cuenta que podría configurarse delito <strong>tributario</strong>si es que se retiene efectivamente y no se entrega el montoretenido al fisco, de conformidad con el inciso b) del artículo2° del Dec. Leg. Nº 813.En este punto, debe referirse que en algún caso la SUNAT haindicado que el incumplimiento del artículo 7° de la Resolución,en el sentido de haber declarado y pagado el monto quecorresponde a la retención antes de haberse realizado el pagode la obligación al proveedor, por ejemplo en la fecha de anotacióndel comprobante de pago en el Registro de Compras,tipifica dentro de los alcances del citado numeral 5 del artículo178° del CT, lo que resultaría cuestionable y posiblemente notenga efecto práctico pues podría argumentarse que no habríasanción aplicable ya que la multa pertinente sería del 50por ciento de la retención no pagada.• No constituye infracción tributaria la emisión incorrecta porparte de un Agente de Retención, de un comprobante de retención,entre otros, en caso que dicho documento presentaun borrón y su número de RUC esté corregido.– Sobre retención cuando hay medida de embargo en formade retenciónPuede ocurrir que el Agente de Retención, con ocasión de laretención del IGV respecto del pago a efectuar a alguno de susproveedores, haya sido notificado con una medida de embargoen forma de retención, dictada por el Poder Judicial o por el EjecutorCoactivo, en aplicación de lo dispuesto por el artículo 657°del Código Procesal Civil o del numeral 4 del artículo 118° del CT.En este caso se presenta la interrogante acerca de si la medida deembargo en forma de retención puede recaer sobre el íntegro delmonto que el deudor pagará a su proveedor o si dicha medidadebe ser aplicada luego que se haya practicado la respectiva retencióndel IGV.Al respecto, mediante Directiva Nº 003-2002/SUNAT, la SU-NAT ha señalado que en caso de que al momento de pago concurranun embargo en forma de retención dispuesto por el PoderJudicial o un embargo en forma de retención trabado por el EjecutorCoactivo y, la retención del 6 por ciento prevista en la Resolución;deberá en primer término efectuarse esta última retención.– Sobre otros aspectos importantesEs común que el Agente de Retención realice retenciones poroperaciones excluidas del Régimen por los artículos 3° y 5° de laResolución, casos en los que si dicho Agente realiza el pago a laSUNAT del monto retenido, el proveedor podrá aplicarlo bajo lasreglas que indicaremos en el punto siguiente, a tenor de lo señaladoen el artículo único de la R. de S. Nº 055-2003-SUNAT.En este punto, cabe referir que en el caso concreto de operacionessujetas a Regímenes de Detracciones de Impuesto, puedeocurrir que el Agente de Retención realice las retenciones en lugarde practicar la detracción, casos en los que será aplicable lo señaladoen la RTF Nº 10657-2-2008, en el sentido que procede aplicarla sanción por la infracción de no efectuar el depósito delSPOT en el momento y por el monto indicado.–––(13) Cf. RTF Nº 7440-1-2003.8MAYO 2009