Comentarios Admon Dic 2011 - Bansefi

Comentarios Admon Dic 2011 - Bansefi

Comentarios Admon Dic 2011 - Bansefi

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

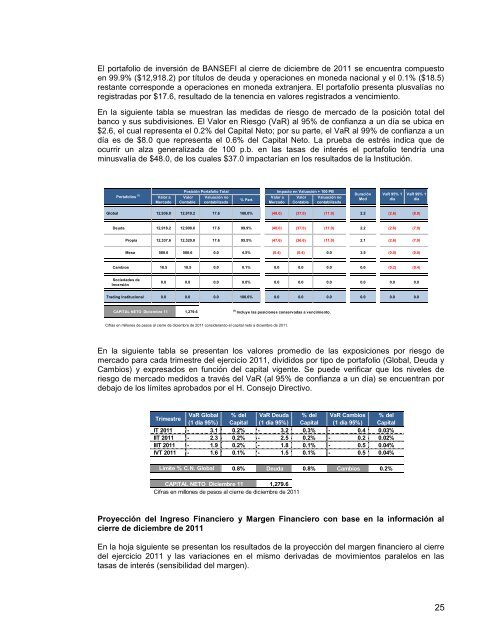

El portafolio de inversión de BANSEFI al cierre de diciembre de <strong>2011</strong> se encuentra compuestoen 99.9% ($12,918.2) por títulos de deuda y operaciones en moneda nacional y el 0.1% ($18.5)restante corresponde a operaciones en moneda extranjera. El portafolio presenta plusvalías noregistradas por $17.6, resultado de la tenencia en valores registrados a vencimiento.En la siguiente tabla se muestran las medidas de riesgo de mercado de la posición total delbanco y sus subdivisiones. El Valor en Riesgo (VaR) al 95% de confianza a un día se ubica en$2.6, el cual representa el 0.2% del Capital Neto; por su parte, el VaR al 99% de confianza a undía es de $8.0 que representa el 0.6% del Capital Neto. La prueba de estrés indica que deocurrir un alza generalizada de 100 p.b. en las tasas de interés el portafolio tendría unaminusvalía de $48.0, de los cuales $37.0 impactarían en los resultados de la Institución.Posición Portafolio Total Impacto en Valuación + 100 PBPortafolios (1) Valor a Valor Valuación noValor a Valor Valuación no% Part.Mercado Contable contabilizadaMercado Contable contabilizadaDuraciónModVaR 95% 1díaVaR 99% 1díaGlobal 12,936.8 12,919.2 17.6 100.0% (48.0) (37.0) (11.0) 2.2 (2.6) (8.0)Deuda 12,918.2 12,900.6 17.6 99.9% (48.0) (37.0) (11.0) 2.2 (2.6) (7.9)Propia 12,337.6 12,320.0 17.6 95.5% (47.6) (36.6) (11.0) 2.1 (2.6) (7.9)Mesa 580.6 580.6 0.0 4.5% (0.4) (0.4) 0.0 3.5 (0.0) (0.0)Cambios 18.5 18.5 0.0 0.1% 0.0 0.0 0.0 0.0 (0.2) (0.4)Sociedades deInversión0.0 0.0 0.0 0.0% 0.0 0.0 0.0 0.0 0.0 0.0Trading Institucional 0.0 0.0 0.0 100.0% 0.0 0.0 0.0 0.0 0.0 0.0CAPITAL NETO <strong>Dic</strong>iembre 111,279.6 (1)Incluye las posiciones conservadas a vencimiento.Cifras en millones de pesos al cierre de diciembre de <strong>2011</strong> considerando el capital neto a diciembre de <strong>2011</strong>.En la siguiente tabla se presentan los valores promedio de las exposiciones por riesgo demercado para cada trimestre del ejercicio <strong>2011</strong>, divididos por tipo de portafolio (Global, Deuda yCambios) y expresados en función del capital vigente. Se puede verificar que los niveles deriesgo de mercado medidos a través del VaR (al 95% de confianza a un día) se encuentran pordebajo de los límites aprobados por el H. Consejo Directivo.TrimestreVaR Global % del VaR Deuda % del VaR Cambios % del(1 día 95%) Capital (1 día 95%) Capital (1 día 95%) CapitalIT <strong>2011</strong> - 3.1 0.2% - 3.2 0.3% - 0.4 0.03%IIT <strong>2011</strong> - 2.3 0.2% - 2.5 0.2% - 0.2 0.02%IIIT <strong>2011</strong> - 1.9 0.2% - 1.8 0.1% - 0.5 0.04%IVT <strong>2011</strong> - 1.6 0.1% - 1.5 0.1% - 0.5 0.04%Límite % C.N. Global0.8% Deuda 0.8% Cambios 0.2%CAPITAL NETO <strong>Dic</strong>iembre 11 1,279.6Cifras en millones de pesos al cierre de diciembre de <strong>2011</strong>Proyección del Ingreso Financiero y Margen Financiero con base en la información alcierre de diciembre de <strong>2011</strong>En la hoja siguiente se presentan los resultados de la proyección del margen financiero al cierredel ejercicio <strong>2011</strong> y las variaciones en el mismo derivadas de movimientos paralelos en lastasas de interés (sensibilidad del margen).25