GuÃa para Micro Entidades que apliquen la NIIF para las PYMES

GuÃa para Micro Entidades que apliquen la NIIF para las PYMES

GuÃa para Micro Entidades que apliquen la NIIF para las PYMES

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

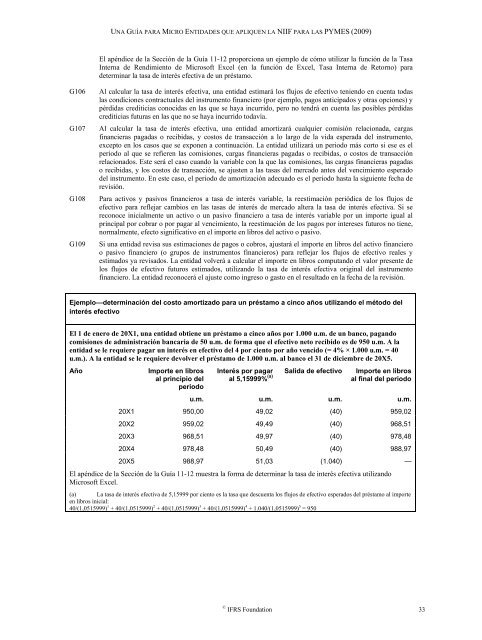

UNA GUÍA PARA MICRO ENTIDADES QUE APLIQUEN LA <strong>NIIF</strong> PARA LAS <strong>PYMES</strong> (2009)El apéndice de <strong>la</strong> Sección de <strong>la</strong> Guía 11-12 proporciona un ejemplo de cómo utilizar <strong>la</strong> función de <strong>la</strong> TasaInterna de Rendimiento de <strong>Micro</strong>soft Excel (en <strong>la</strong> función de Excel, Tasa Interna de Retorno) <strong>para</strong>determinar <strong>la</strong> tasa de interés efectiva de un préstamo.G106G107G108G109Al calcu<strong>la</strong>r <strong>la</strong> tasa de interés efectiva, una entidad estimará los flujos de efectivo teniendo en cuenta todas<strong>la</strong>s condiciones contractuales del instrumento financiero (por ejemplo, pagos anticipados y otras opciones) ypérdidas crediticias conocidas en <strong>la</strong>s <strong>que</strong> se haya incurrido, pero no tendrá en cuenta <strong>la</strong>s posibles pérdidascrediticias futuras en <strong>la</strong>s <strong>que</strong> no se haya incurrido todavía.Al calcu<strong>la</strong>r <strong>la</strong> tasa de interés efectiva, una entidad amortizará cualquier comisión re<strong>la</strong>cionada, cargasfinancieras pagadas o recibidas, y costos de transacción a lo <strong>la</strong>rgo de <strong>la</strong> vida esperada del instrumento,excepto en los casos <strong>que</strong> se exponen a continuación. La entidad utilizará un periodo más corto si ese es elperiodo al <strong>que</strong> se refieren <strong>la</strong>s comisiones, cargas financieras pagadas o recibidas, o costos de transacciónre<strong>la</strong>cionados. Este será el caso cuando <strong>la</strong> variable con <strong>la</strong> <strong>que</strong> <strong>la</strong>s comisiones, <strong>la</strong>s cargas financieras pagadaso recibidas, y los costos de transacción, se ajusten a <strong>la</strong>s tasas del mercado antes del vencimiento esperadodel instrumento. En este caso, el periodo de amortización adecuado es el periodo hasta <strong>la</strong> siguiente fecha derevisión.Para activos y pasivos financieros a tasa de interés variable, <strong>la</strong> reestimación periódica de los flujos deefectivo <strong>para</strong> reflejar cambios en <strong>la</strong>s tasas de interés de mercado altera <strong>la</strong> tasa de interés efectiva. Si sereconoce inicialmente un activo o un pasivo financiero a tasa de interés variable por un importe igual alprincipal por cobrar o por pagar al vencimiento, <strong>la</strong> reestimación de los pagos por intereses futuros no tiene,normalmente, efecto significativo en el importe en libros del activo o pasivo.Si una entidad revisa sus estimaciones de pagos o cobros, ajustará el importe en libros del activo financieroo pasivo financiero (o grupos de instrumentos financieros) <strong>para</strong> reflejar los flujos de efectivo reales yestimados ya revisados. La entidad volverá a calcu<strong>la</strong>r el importe en libros computando el valor presente delos flujos de efectivo futuros estimados, utilizando <strong>la</strong> tasa de interés efectiva original del instrumentofinanciero. La entidad reconocerá el ajuste como ingreso o gasto en el resultado en <strong>la</strong> fecha de <strong>la</strong> revisión.Ejemplo—determinación del costo amortizado <strong>para</strong> un préstamo a cinco años utilizando el método delinterés efectivoEl 1 de enero de 20X1, una entidad obtiene un préstamo a cinco años por 1.000 u.m. de un banco, pagandocomisiones de administración bancaria de 50 u.m. de forma <strong>que</strong> el efectivo neto recibido es de 950 u.m. A <strong>la</strong>entidad se le requiere pagar un interés en efectivo del 4 por ciento por año vencido (= 4% × 1.000 u.m. = 40u.m.). A <strong>la</strong> entidad se le requiere devolver el préstamo de 1.000 u.m. al banco el 31 de diciembre de 20X5.AñoImporte en librosal principio delperiodoInterés por pagar Salida de efectivo Importe en librosal 5,15999% (a) al final del periodou.m. u.m. u.m. u.m.20X1 950,00 49,02 (40) 959,0220X2 959,02 49,49 (40) 968,5120X3 968,51 49,97 (40) 978,4820X4 978,48 50,49 (40) 988,9720X5 988,97 51,03 (1.040) —El apéndice de <strong>la</strong> Sección de <strong>la</strong> Guía 11-12 muestra <strong>la</strong> forma de determinar <strong>la</strong> tasa de interés efectiva utilizando<strong>Micro</strong>soft Excel.(a) La tasa de interés efectiva de 5,15999 por ciento es <strong>la</strong> tasa <strong>que</strong> descuenta los flujos de efectivo esperados del préstamo al importeen libros inicial:40/(1,0515999) 1 + 40/(1,0515999) 2 + 40/(1,0515999) 3 + 40/(1,0515999) 4 + 1.040/(1,0515999) 5 = 950© IFRS Foundation 33