You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

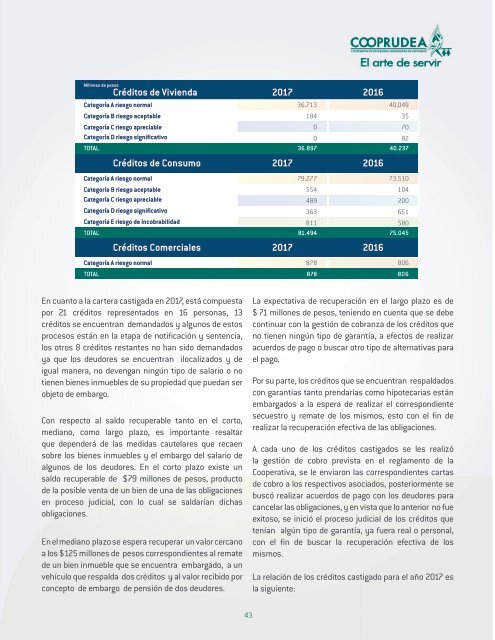

Millones de pesos<br />

Créditos de Vivienda <strong>2017</strong> 2016<br />

Categoría A riesgo normal<br />

Categoría B riesgo aceptable<br />

Categoría C riesgo apreciable<br />

Categoría D riesgo significativo<br />

TOTAL<br />

Créditos de Consumo<br />

36.713<br />

184<br />

0<br />

0<br />

36.897<br />

<strong>2017</strong> 2016<br />

40.049<br />

35<br />

70<br />

82<br />

40.237<br />

Categoría A riesgo normal<br />

Categoría B riesgo aceptable<br />

Categoría C riesgo apreciable<br />

Categoría D riesgo significativo<br />

Categoría E riesgo de incobrabilidad<br />

TOTAL<br />

Créditos Comerciales<br />

Categoría A riesgo normal<br />

TOTAL<br />

79.277<br />

554<br />

489<br />

363<br />

811<br />

81.494<br />

<strong>2017</strong> 2016<br />

878<br />

878<br />

73.510<br />

104<br />

200<br />

651<br />

580<br />

75.045<br />

806<br />

806<br />

En cuanto a la cartera castigada en <strong>2017</strong>, está compuesta<br />

por 21 créditos representados en 16 personas, 13<br />

créditos se encuentran demandados y algunos de estos<br />

procesos están en la etapa de notificación y sentencia,<br />

los otros 8 créditos restantes no han sido demandados<br />

ya que los deudores se encuentran ilocalizados y de<br />

igual manera, no devengan ningún tipo de salario o no<br />

tienen bienes inmuebles de su propiedad que puedan ser<br />

objeto de embargo.<br />

Con respecto al saldo recuperable tanto en el corto,<br />

mediano, como largo plazo, es importante resaltar<br />

que dependerá de las medidas cautelares que recaen<br />

sobre los bienes inmuebles y el embargo del salario de<br />

algunos de los deudores. En el corto plazo existe un<br />

saldo recuperable de $79 millones de pesos, producto<br />

de la posible venta de un bien de una de las obligaciones<br />

en proceso judicial, con lo cual se saldarían dichas<br />

obligaciones.<br />

En el mediano plazo se espera recuperar un valor cercano<br />

a los $125 millones de pesos correspondientes al remate<br />

de un bien inmueble que se encuentra embargado, a un<br />

vehículo que respalda dos créditos y al valor recibido por<br />

concepto de embargo de pensión de dos deudores.<br />

La expectativa de recuperación en el largo plazo es de<br />

$ 71 millones de pesos, teniendo en cuenta que se debe<br />

continuar con la gestión de cobranza de los créditos que<br />

no tienen ningún tipo de garantía, a efectos de realizar<br />

acuerdos de pago o buscar otro tipo de alternativas para<br />

el pago.<br />

Por su parte, los créditos que se encuentran respaldados<br />

con garantías tanto prendarias como hipotecarias están<br />

embargados a la espera de realizar el correspondiente<br />

secuestro y remate de los mismos, esto con el fin de<br />

realizar la recuperación efectiva de las obligaciones.<br />

A cada uno de los créditos castigados se les realizó<br />

la gestión de cobro prevista en el reglamento de la<br />

Cooperativa, se le enviaron las correspondientes cartas<br />

de cobro a los respectivos asociados, posteriormente se<br />

buscó realizar acuerdos de pago con los deudores para<br />

cancelar las obligaciones, y en vista que lo anterior no fue<br />

exitoso, se inició el proceso judicial de los créditos que<br />

tenían algún tipo de garantía, ya fuera real o personal,<br />

con el fin de buscar la recuperación efectiva de los<br />

mismos.<br />

La relación de los créditos castigado para el año <strong>2017</strong> es<br />

la siguiente:<br />

43