Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

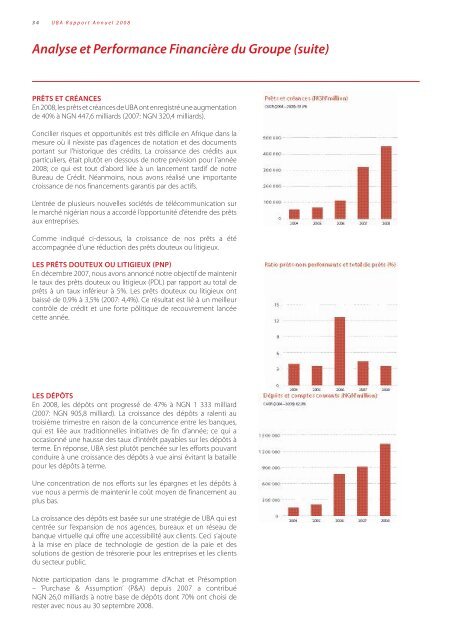

34<strong>UBA</strong> Rapport Annuel 2008Analyse et Performance Financière du Groupe (suite)PRÊTS ET CRÉANCESEn 2008, les prêts et créances de <strong>UBA</strong> ont enregistré une augmentationde 40% à NGN 447,6 milliards (2007: NGN 320,4 milliards).Concilier risques et opportunités est très difficile en Afrique dans lamesure où il n’existe pas d’agences de notation et <strong>des</strong> documentsportant sur l’historique <strong>des</strong> crédits. La croissance <strong>des</strong> crédits auxparticuliers, était plutôt en <strong>des</strong>sous de notre prévision pour l’année2008; ce qui est tout d’abord liée à un lancement tardif de notreBureau de Crédit. Néanmoins, nous avons réalisé une importantecroissance de nos financements garantis par <strong>des</strong> actifs.L’entrée de plusieurs nouvelles sociétés de télécommunication surle marché nigérian nous a accordé l’opportunité d’étendre <strong>des</strong> prêtsaux entreprises.Comme indiqué ci-<strong>des</strong>sous, la croissance de nos prêts a étéaccompagnée d’une réduction <strong>des</strong> prêts douteux ou litigieux.LES PRÊTS DOUTEUX OU LITIGIEUX (PNP)En décembre 2007, nous avons annoncé notre objectif de maintenirle taux <strong>des</strong> prêts douteux ou litigieux (PDL) par rapport au total deprêts à un taux inférieur à 5%. Les prêts douteux ou litigieux ontbaissé de 0,9% à 3,5% (2007: 4,4%). Ce résultat est lié à un meilleurcontrôle de crédit et une forte pôlitique de recouvrement lancéecette année.LES DÉPÔTSEn 2008, les dépôts ont progressé de 47% à NGN 1 333 milliard(2007: NGN 905,8 milliard). La croissance <strong>des</strong> dépôts a ralenti autroisième trimestre en raison de la concurrence entre les banques,qui est liée aux traditionnelles initiatives de fin d’année; ce qui aoccasionné une hausse <strong>des</strong> taux d’intérêt payables sur les dépôts àterme. En réponse, <strong>UBA</strong> s’est plutôt penchée sur les efforts pouvantconduire à une croissance <strong>des</strong> dépôts à vue ainsi évitant la bataillepour les dépôts à terme.Une concentration de nos efforts sur les épargnes et les dépôts àvue nous a permis de maintenir le coût moyen de financement auplus bas.La croissance <strong>des</strong> dépôts est basée sur une stratégie de <strong>UBA</strong> qui estcentrée sur l’expansion de nos agences, bureaux et un réseau debanque virtuelle qui offre une accessibilité aux clients. Ceci s’ajouteà la mise en place de technologie de gestion de la paie et <strong>des</strong>solutions de gestion de trésorerie pour les entreprises et les clientsdu secteur public.Notre participation dans le programme d’Achat et Présomption– ‘Purchase & Assumption’ (P&A) depuis 2007 a contribuéNGN 26,0 milliards à notre base de dépôts dont 70% ont choisi derester avec nous au 30 septembre 2008.