Rapport d’activité 2015

Rapport d’activité 2015 - Autorité fédérale de surveillance en matière de révision ASR

Rapport d’activité 2015 - Autorité fédérale de surveillance en matière de révision ASR

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

36 Agrément | ASR <strong>2015</strong><br />

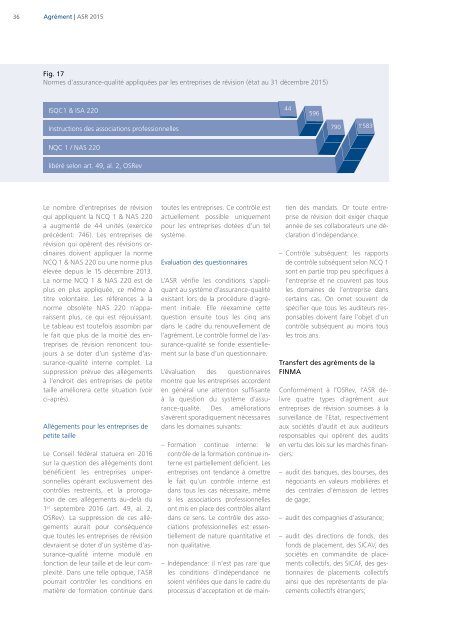

Fig. 17<br />

Normes d’assurance-qualité appliquées par les entreprises de révision (état au 31 décembre <strong>2015</strong>)<br />

ISQC1 & ISA 220<br />

44<br />

596<br />

Instructions des associations professionnelles<br />

790<br />

1’583<br />

NQC 1 / NAS 220<br />

libéré selon art. 49, al. 2, OSRev<br />

Le nombre d’entreprises de révision<br />

qui appliquent la NCQ 1 & NAS 220<br />

a augmenté de 44 unités (exercice<br />

précédent: 746). Les entreprises de<br />

révision qui opèrent des révisions ordinaires<br />

doivent appliquer la norme<br />

NCQ 1 & NAS 220 ou une norme plus<br />

élevée depuis le 15 décembre 2013.<br />

La norme NCQ 1 & NAS 220 est de<br />

plus en plus appliquée, ce même à<br />

titre volontaire. Les références à la<br />

norme obsolète NAS 220 n’apparaissent<br />

plus, ce qui est réjouissant.<br />

Le tableau est toutefois assombri par<br />

le fait que plus de la moitié des entreprises<br />

de révision renoncent toujours<br />

à se doter d’un système d’assurance-qualité<br />

interne complet. La<br />

suppression prévue des allégements<br />

à l’endroit des entreprises de petite<br />

taille améliorera cette situation (voir<br />

ci-après).<br />

Allégements pour les entreprises de<br />

petite taille<br />

Le Conseil fédéral statuera en 2016<br />

sur la question des allégements dont<br />

bénéficient les entreprises unipersonnelles<br />

opérant exclusivement des<br />

contrôles restreints, et la prorogation<br />

de ces allégements au-delà du<br />

1 er septembre 2016 (art. 49, al. 2,<br />

OSRev). La suppression de ces allégements<br />

aurait pour conséquence<br />

que toutes les entreprises de révision<br />

devraient se doter d’un système d’assurance-qualité<br />

interne modulé en<br />

fonction de leur taille et de leur complexité.<br />

Dans une telle optique, l’ASR<br />

pourrait contrôler les conditions en<br />

matière de formation continue dans<br />

toutes les entreprises. Ce contrôle est<br />

actuellement possible uniquement<br />

pour les entreprises dotées d’un tel<br />

système.<br />

Evaluation des questionnaires<br />

L’ASR vérifie les conditions s’appliquant<br />

au système d’assurance-qualité<br />

existant lors de la procédure d’agrément<br />

initiale. Elle réexamine cette<br />

question ensuite tous les cinq ans<br />

dans le cadre du renouvellement de<br />

l’agrément. Le contrôle formel de l’assurance-qualité<br />

se fonde essentiellement<br />

sur la base d’un questionnaire.<br />

L’évaluation des questionnaires<br />

montre que les entreprises accordent<br />

en général une attention suffisante<br />

à la question du système d’assurance-qualité.<br />

Des améliorations<br />

s’avèrent sporadiquement nécessaires<br />

dans les domaines suivants:<br />

– Formation continue interne: le<br />

contrôle de la formation continue interne<br />

est partiellement déficient. Les<br />

entreprises ont tendance à omettre<br />

le fait qu’un contrôle interne est<br />

dans tous les cas nécessaire, même<br />

si les associations professionnelles<br />

ont mis en place des contrôles allant<br />

dans ce sens. Le contrôle des associations<br />

professionnelles est essentiellement<br />

de nature quantitative et<br />

non qualitative.<br />

– Indépendance: il n’est pas rare que<br />

les conditions d’indépendance ne<br />

soient vérifiées que dans le cadre du<br />

processus d’acceptation et de maintien<br />

des mandats. Or toute entreprise<br />

de révision doit exiger chaque<br />

année de ses collaborateurs une déclaration<br />

d’indépendance.<br />

– Contrôle subséquent: les rapports<br />

de contrôle subséquent selon NCQ 1<br />

sont en partie trop peu spécifiques à<br />

l’entreprise et ne couvrent pas tous<br />

les domaines de l’entreprise dans<br />

certains cas. On omet souvent de<br />

spécifier que tous les auditeurs responsables<br />

doivent faire l’objet d’un<br />

contrôle subséquent au moins tous<br />

les trois ans.<br />

Transfert des agréments de la<br />

FINMA<br />

Conformément à l’OSRev, l’ASR délivre<br />

quatre types d’agrément aux<br />

entreprises de révision soumises à la<br />

surveillance de l’Etat, respectivement<br />

aux sociétés d’audit et aux auditeurs<br />

responsables qui opèrent des audits<br />

en vertu des lois sur les marchés financiers:<br />

– audit des banques, des bourses, des<br />

négociants en valeurs mobilières et<br />

des centrales d’émission de lettres<br />

de gage;<br />

– audit des compagnies d’assurance;<br />

– audit des directions de fonds, des<br />

fonds de placement, des SICAV, des<br />

sociétés en commandite de placements<br />

collectifs, des SICAF, des gestionnaires<br />

de placements collectifs<br />

ainsi que des représentants de placements<br />

collectifs étrangers;