Hal 46-55 - Badan Pemeriksa Keuangan

Hal 46-55 - Badan Pemeriksa Keuangan

Hal 46-55 - Badan Pemeriksa Keuangan

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

PROFESI<br />

EksIstEnsI profesi penilai<br />

sepertinya bakal makin jelas<br />

tahun ini. Pasalnya, jika tidak<br />

ada aral melintang, Rancangan<br />

Undang-undang Penilai akan<br />

diajukan ke DPR oleh pihak kementerian<br />

keuangan sebagai usulan dari<br />

Pemerintah.<br />

Ada tiga institusi yang terlibat<br />

dalam penyusunan draf RUU Penilai.<br />

Yakni Pusat Pembinaan Akuntan<br />

dan Jasa Penilai, Direktorat Jenderal<br />

Pajak, dan Direktorat Jenderal kekayaan<br />

negara.<br />

Menurut kepala Pusat Pembinaan<br />

Akuntan dan Jasa Penilai kemenkeu<br />

Langgeng subur, untuk mengatur<br />

profesi penilai sebagai sebuah sistem<br />

yang baik dibutuhkan landasan hukum<br />

yang kuat. Dia membandingkan<br />

di beberapa negara, seperti Amerika<br />

serikat, Australia, dan Malaysia.<br />

Profesi jasa penilai diatur dengan<br />

peraturan setingkat UU. Dengan begitu,<br />

sangat penting untuk mengembangkan<br />

profesi jasa penilai. Apalagi,<br />

profesi ini mengambil peranan penting<br />

dalam kegiatan perekonomian<br />

negara.<br />

Langgeng mengharapkan regulasi<br />

setingkat UU ini dapat menempatkan<br />

profesi ini dengan sebenarnya. Para<br />

pengguna jasa dan masyarakat secara<br />

umum dapat memperoleh perlindungan<br />

dan kepastian hukum.<br />

<strong>Hal</strong> ini diperlukan karena profesi<br />

jasa penilai memiliki banyak<br />

persinggungan dengan kepentingan<br />

masyarakat. Misalnya, kepentingan<br />

pemegang saham atas nilai kekayaan<br />

suatu badan usaha, kepentingan<br />

masyarakat terhadap nilai ganti rugi<br />

atas tanah dan bangunan yang diambil<br />

alih untuk kepentingan umum,<br />

kepentingan individu akan nilai pajak<br />

properti, dan kepentingan investor<br />

atas nilai properti yang dijadikan underlying<br />

assets bagi pengajuan pinjaman<br />

ke bank.<br />

Untuk itu lanjutnya, penyusunan<br />

RUU Penilai harus memperhatikan<br />

segala kepentingan yang berkaitan<br />

dengan praktek penilaian. Dengan<br />

demikian ruang lingkup kegiatan<br />

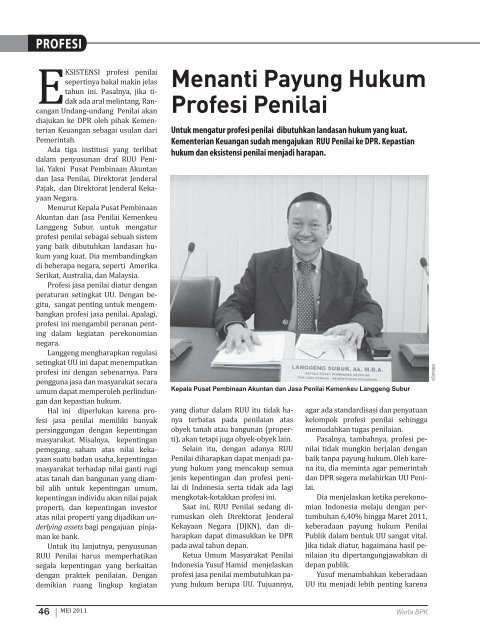

Menanti Payung Hukum<br />

Profesi Penilai<br />

Untuk mengatur profesi penilai dibutuhkan landasan hukum yang kuat.<br />

Kementerian <strong>Keuangan</strong> sudah mengajukan RUU Penilai ke DPR. Kepastian<br />

hukum dan eksistensi penilai menjadi harapan.<br />

Kepala Pusat Pembinaan Akuntan dan Jasa Penilai Kemenkeu Langgeng Subur<br />

yang diatur dalam RUU itu tidak hanya<br />

terbatas pada penilaian atas<br />

obyek tanah atau bangunan (properti),<br />

akan tetapi juga obyek-obyek lain.<br />

selain itu, dengan adanya RUU<br />

Penilai diharapkan dapat menjadi payung<br />

hukum yang mencakup semua<br />

jenis kepentingan dan profesi penilai<br />

di Indonesia serta tidak ada lagi<br />

mengkotak-kotakkan profesi ini.<br />

saat ini, RUU Penilai sedang dirumuskan<br />

oleh Direktorat Jenderal<br />

kekayaan negara (DJkn), dan diharapkan<br />

dapat dimasukkan ke DPR<br />

pada awal tahun depan.<br />

ketua Umum Masyarakat Penilai<br />

Indonesia Yusuf Hamid menjelaskan<br />

profesi jasa penilai membutuhkan payung<br />

hukum berupa UU. tujuannya,<br />

agar ada standardisasi dan penyatuan<br />

kelompok profesi penilai sehingga<br />

memudahkan tugas penilaian.<br />

Pasalnya, tambahnya, profesi penilai<br />

tidak mungkin berjalan dengan<br />

baik tanpa payung hukum. Oleh karena<br />

itu, dia meminta agar peme rintah<br />

dan DPR segera melahirkan UU Penilai.<br />

Dia menjelaskan ketika perekonomian<br />

Indonesia melaju dengan pertumbuhan<br />

6,40% hingga Maret 2011,<br />

keberadaan payung hukum Penilai<br />

Publik dalam bentuk UU sangat vital.<br />

Jika tidak diatur, bagaimana hasil penilaian<br />

itu dipertangungjawabkan di<br />

depan publik.<br />

Yusuf menambahkan keberadaan<br />

UU itu menjadi lebih penting karena<br />

<strong>46</strong> MEI 2011<br />

Warta BPK<br />

istimewa

tahun depan, dunia akuntansi Indonesia<br />

telah menggunakan sistem fair<br />

value, dengan diterapkannya IFRs (International<br />

Financial Reportir Standar)<br />

yang dalam laporan keuangannya<br />

wajib dilakukan penilaian.<br />

selama ini sektor-sektor yang sangat<br />

erat dengan penilaian adalah<br />

perbankan dan pasar modal. Dalam<br />

dunia perbankan, pentingnya peranan<br />

penilai publik berkaitan dengan<br />

nilai agunan debitur. Demikian pula<br />

di pasar modal tak bisa lepas dari kegiatan<br />

penilaian.<br />

selama ini, lanjutnya, terdapat<br />

dua kategori penilai berpraktek sehari-hari.<br />

Penilai pemerintahan yang<br />

menaksir kekayaan negara dan penilai<br />

swasta yang menaksir nilai aset<br />

nonpemerintah. Penilai sektor privat,<br />

yang tergabung dalam organisasi<br />

Masyarakat Profesi Penilai Indonesia<br />

(Mappi) jumlahnya sekitar 2.000<br />

orang. namun, dari jumlah itu baru<br />

316 yang sudah mengantongi izin<br />

dari kementerian keuangan.<br />

Oleh karena itu, Yusuf menegaskan<br />

pentingnya pengesahan segera<br />

RUU Penilaian. Menurut dia, UU harus<br />

memuat klausul pembentukan<br />

Dewan standar Penilai. Dewan ini<br />

merupakan gabungan profesi penilai<br />

pemerintah dan swasta. kewenangan<br />

Dewan adalah membuat kriteria penilaian<br />

dan sertifikasi penilai.<br />

Hasil sertifikasi penilai ini direkomendasi<br />

kepada Menteri keuangan<br />

untuk disahkan. Untuk itu, Mappi<br />

meminta RUU mengatur persyaratan<br />

minimum seorang dapat menjadi penilai<br />

secara profesional<br />

Yusuf juga menyoroti masalah<br />

akses penilai kepada pemilik aset.<br />

Pasalnya, saat ini tidak ada aturan<br />

hukum yang dapat membuat penilai<br />

memaksakan tindakan penilaian. Jika<br />

pemilik aset menolak diperiksa atau<br />

memberi data, proses penilaian pun<br />

batal dilakukan.<br />

“ternyata banyak pihak yang asetnya<br />

tidak ada apa-apa alias bodong.<br />

Itu yang menyebabkan kerugian bank<br />

selama ini,” jelasnya.<br />

Jadi, dia berharap RUU Penilai<br />

Warta BPK<br />

nantinya bisa mengatur sanksi bagi<br />

pemilik aset yang menolak diperiksa.<br />

Validitas Penilaian<br />

Pendapat serupa jug dilontarkan<br />

anggota komisi keuangan DPR Ahsanul<br />

Qosasi. Dia meminta Pemerintah<br />

memperhatikan dengan cermat setiap<br />

aspek profesi penilai dalam RUU<br />

Ketua Umum Masyarakat Penilai Indonesia Yusuf Hamid<br />

itu.<br />

Mantan praktisi perbankan ini<br />

juga mengingatkan pentingnya validitas<br />

hasil penilaian. sebab, hasil<br />

penilaian mempengaruhi banyak hal<br />

berkaitan erat dengan kepentingan<br />

rakyat. Misalnya, keinginan pemilik<br />

modal untuk menambah saham<br />

di bank, juga melihat hasil penilaian<br />

tersebut.<br />

Ahsanul meminta tim penyusun<br />

RUU memikirkan mekanisme sanksi<br />

bagi penilai jika hasil penilaiannya<br />

tidak benar. “termasuk kemungkinan<br />

sanksi pidana meski ini akan menjadi<br />

perdebatan panjang,” katanya.<br />

Dekan Fakultas Universitas Indonesia<br />

Firmanzah juga memandang<br />

betapa pentingnya Penilai dipayungi<br />

dengan UU. Apalagi, setelah peristiwa<br />

IPO (Initial Public Offering) krakatau<br />

steel beberapa waktu lalu, yang<br />

kabarnya terjadi dugaan adanya penghilangan<br />

aset negara. namun, persoalan<br />

tersebut hingga kini belum diketahui<br />

berapa nilainya dan bagaimana<br />

mekanisme penghilangannya, termasuk<br />

apakah benar<br />

terjadi penghilangan<br />

aset. kalau pun itu<br />

memang benar terjadi,<br />

berdasarkan apa<br />

penilaiannya.<br />

seperti diketahui,<br />

profesi penilai<br />

pertama kali diatur<br />

dengan keputusan<br />

Menteri keungan<br />

nomor 1.677/1976<br />

tentang Penilaian<br />

kembali Aktiva tetap<br />

Perusahaan Perseroan<br />

terbatas dalam<br />

Rangka Penjualan<br />

saham-sahamnya di<br />

Pasar Modal.<br />

s e l a n j u t n y a<br />

pada 1977, terbit<br />

keputusan Menteri<br />

Perdagangan nomor<br />

161/1977 tentang<br />

ketentuan Perizinan<br />

Usaha Penilai. Bleid<br />

ini menjadi awal payung<br />

hukum beroperasinya perusahaan<br />

penilai di Indonesia.<br />

selanjutnya pada 1996, terbit<br />

keputusan Menteri keuangan no. 57/<br />

1996 tentang Jasa Penilai. keputusan<br />

Menkeu ini mengatur mengenai izin<br />

penilai yang melekat pada pribadi<br />

dan penilai harus bersertifikat.<br />

Pada 2002 kembali terbit keputusan<br />

Menteri Perindustrian dan<br />

Perdagangan no. 594/2002 tentang<br />

ketentuan Perizinan Usaha Jasa Penilai.<br />

namun, kini para penilai patut<br />

bersyukur. sebab, berbagai lembaga<br />

negara tengah menyusun draf RUU<br />

Penilai. Diharapkan, tahun ini sudah<br />

masuk program legislasi nasional<br />

DPR. bw<br />

istimewa<br />

MEI 2011<br />

47

ROAD TO WTP<br />

DEngan bekal sejumlah<br />

prestasi yang telah dicapai<br />

di antaranya sebagai kabupaten<br />

dengan Indeks Pembangunan<br />

Manusia (IPM) tertinggi<br />

dan PDRB yang terus meningkat,<br />

Sleman bertekad menjadi kabupaten<br />

yang terbaik. Kini Pemkab Sleman<br />

terus berupaya mengembangkan<br />

pembangunan di berbagai sektor<br />

demi kemajuan dan peningkatan kesejahteraan<br />

masyarakat.<br />

Bila dilihat dari data keuangan secara<br />

keseluruhan, hingga 2009 masih<br />

terjadi defisit. Namun, jika dicermati<br />

lagi, dari tahun ke tahun menunjukkan<br />

tren yang membaik. Sangat wajar<br />

bila akhirnya BPK, sejak 2008,<br />

memberikan Opini WDP (Wajar Dengan<br />

Pengecualian) terhadap laporan<br />

keuangan Kabupaten Sleman.<br />

Berdasarkan data BPK, pendapatan<br />

Kabupaten Sleman pada 2009<br />

mencapai Rp9<strong>46</strong>,48 miliar, atau meningkat<br />

14,72% dibandingkan dengan<br />

tahun sebelumnya Rp825,00<br />

miliar. Sumbangan peningkatan<br />

tertinggi berasal dari pendapatan<br />

asli daerah (PaD) yang meningkat<br />

31,73%, yaitu dari Rp120,66 miliar<br />

menjadi Rp140,63 miliar.<br />

Meskipun secara proposional<br />

dana perimbangan tetap menjadi<br />

sumber pendapatan daerah terbesar,<br />

akan tetapi dari tahun ke tahun terjadi<br />

kecenderungan semakin menurun,<br />

dari 79,33% pada 2004 menjadi<br />

72,79% untuk 2009. Sebaliknya, pada<br />

periode yang sama porsi PaD terhadap<br />

pendapatan daerah semakin meningkat<br />

yaitu dari 12,25% menjadi<br />

14,86%.<br />

Sementara itu, realisasi belanja<br />

pada 2009 mencapai Rp906,61<br />

miliar. Terdiri dari belanja operasi<br />

sebesar Rp770,76 miliar, dan belanja<br />

modal Rp98,39 miliar, dan belanja<br />

transfer Rp37,15 miliar . Realisasi<br />

belanja ini naik 20,54% dari tahun<br />

sebelumnya Rp752,11 miliar.<br />

Di aPBD 2010, pendapatan Kabupaten<br />

Sleman mencapai Rp1,096<br />

triliun dengan total belanja sebesar<br />

Rp1,244 triliun sehingga terjadi de<br />

Sleman Terus Kerja<br />

Keras Capai WTP<br />

Meski tahun lalu sejumlah wilayah di Kabupaten Sleman terkena<br />

dampak erupsi Gunung Merapi, akan tetapi Bupati Sleman Sri<br />

Purnomo tetap optimistis mampu menjadi salah satu kabupaten<br />

termaju di seluruh Indonesia.<br />

Bupati Sleman, Sri Purnomo<br />

fisit sebesar Rp147,387 miliar.<br />

Sehubungan dengan adanya nota<br />

kesepahaman antara Pemprov,<br />

Pemkab/Kota Daerah Istimewa Yogyakarta<br />

dengan BPK, Sri Purnomo<br />

mendukung sepenuhnya. Menurut<br />

dia, kerja sama itu akan semakin<br />

memperjelas hubungan Pemkab Sleman<br />

dengan BPK.<br />

Bahkan, tambahnya, jauhjauh<br />

hari Pemkab Sleman sebenarnya memang<br />

telah berusaha mempersiapkan<br />

semua sarana, termasuk sumber daya<br />

manusia (SDM), yang intinya sejalan<br />

dengan isi MoU dengan BPK itu.<br />

Dia mencontohkan beberapa tahun<br />

ini pihaknya secara tepat waktu<br />

selalu menyiapkan dengan sebaik<br />

baiknya dan sesempurna mungkin<br />

laporan keuangan. Bahkan, selain<br />

menyangkut masalah pelaporan<br />

keuangan, juga selalu melaporkan<br />

masalah kelembagaan serta perubahan<br />

mindset birokrasi.<br />

“Seperti juga yang telah dilakukan<br />

oleh Pemprov DIY, yang pertamatama<br />

kami persiapkan adalah SDM,”<br />

jelas Sri Purnomo yang didampingi<br />

wakilnya Yuni Setia Rahayu belum<br />

lama ini.<br />

<strong>Hal</strong> ini penting karena SDM merupakan<br />

salah satu kunci keberhasilan.<br />

Oleh karena itu, tambahnya, dari waktu<br />

ke waktu pihaknya selalu mempersiapkan<br />

SDM agar mumpuni sehingga<br />

tidak tertinggal dari perkembangan<br />

48 MEI 2011<br />

Warta BPK<br />

warta bpk-rianto

pemerintah pusat maupun dari daerah<br />

lain.<br />

Dalam hal eaudit, Pemkab Sleman<br />

juga terus menerus menggenjot<br />

tenaga TI serta menyiapkan perang<br />

katnya. Bahkan, belakangan ini<br />

Pemkab Sleman mengirimkan beberapa<br />

tenaga TI mempelajari masalah<br />

jaringan, termasuk mendorong sejumlah<br />

karyawan agar mengambil<br />

jenjang pendidikan S2, karena Pemkab<br />

Sleman meyakini untuk ke depannya<br />

masalah TI akan menjadi tulang<br />

punggung pemerintahan.<br />

“Dalam hal peningkatan SDM<br />

kami juga telah merekrut para sarjana<br />

akuntansi, terutama yang penguasaan<br />

komputernya mumpuni agar<br />

si ner gi dengan BPK atau dengan instansi<br />

lain semakin lancar,” katanya.<br />

Kendala SDM dan Aset<br />

namun, Sri Purnomo mengakui<br />

pengembang semua itu membutuhkan<br />

dana yang tidak sedikit. Selain<br />

mempersiapkan SDM yang mumpuni,<br />

pihaknya juga harus menyiapkan anggaran<br />

yang tidak sedikit untuk mengup<br />

grade peralatan yang ada serta<br />

memberikan proteksi yang memadai,<br />

mengingat data ini sangat penting tapi<br />

rentan.<br />

Menyinggung kewenangan BPK<br />

di bidang pengawasan, Sri Purnomo<br />

menegaskan belakangan ini Pemkab<br />

Sleman selalu mendapat bimbingan<br />

dari BPK, termasuk BPK pusat.<br />

“Di lingkungan kantor, penekanan<br />

disiplin ada tiga yaitu waktu, pekerjaan,<br />

dan anggaran. Dengan demikian<br />

anggaran yang kita keluarkan itu<br />

benarbenar anggaran yang berbasis<br />

kinerja. Pelaporan yang kita susun juga<br />

harus sesuai dengan aturan yang telah<br />

ditetapkan sehingga pada saat hasil<br />

kinerja kita itu dilaporkan ke publik<br />

dan media, kita sudah siap dan dapat<br />

melakukan semua itu dengan baik,”<br />

ujarnya.<br />

Dia yakin dengan kerja keras yang<br />

sudah dilakukan selama ini Sleman<br />

pasti mendapatkan opini WTP.<br />

Kendala lain yang selama ini sering<br />

menjadi catatan BPK, secara terus te<br />

Warta BPK<br />

rang Sri Purnomo menunjuk masalah<br />

aset. Sekalipun sejak 5 tahun yang lalu<br />

pembenahan perhitungan aset negara<br />

di mulai, tapi hal ini masih sering menjadi<br />

kendala .<br />

Sri Purnomo mengaku setiap tahun<br />

memperbaiki laporan tentang aset<br />

dengan mencari dan mengumpulkan<br />

dokumen pendukung sehingga asetaset<br />

yang ditemukan itu benarbenar<br />

murni menjadi milik Sleman. Hasilnya,<br />

setiap tahun pasti ada temuan sehingga<br />

pelaporan keuangannya terus<br />

membaik.<br />

Dia juga mengakui kendala lain<br />

yang sering terjadi adalah adanya perbedaan<br />

penafsiran. namun, hal itu selalu<br />

bisa diatasi dengan cara mendiskusikan<br />

dengan BPK dan mengurai<br />

persoalan itu sampai sejelasjelasnya.<br />

Sebagai pelaku lapangan yang<br />

mengerjakan dari a sampai Z, terkadang<br />

pihaknya merasa apa yang<br />

dilakukan sudah sesuai dengan aturan.<br />

namun, BPK menganggap belum sepe<br />

nuhnya benar. Bila terjadi seperti ini<br />

pemecahannya dapat dibawa ke dinas<br />

yang muaranya ke inspektorat, BPKP,<br />

dan juga dikonsultasikan ke BPK .<br />

“Jadi salah satu kuncinya adalah<br />

diskusi. Dengan adanya MOU ini kami<br />

akan selalu selalu berkonsultasi dan<br />

Usai penandatanganan nota kesepahaman antara BPK dengan<br />

Pemda se-provinsi DIY.<br />

bekerjasama dengan BPK untuk mencari<br />

pemecahan agar cara menghitungnya<br />

sama dan sesuai dengan peraturan.”<br />

apakah bencana yang sering menimpa<br />

Sleman tidak menjadi kendala<br />

tersendiri? “Bencana alam ini bukan<br />

kita yang meminta dan kita juga tidak<br />

dapat menolaknya. antisipasi memang<br />

selalu dilakukan. namun, tetap saja<br />

ada kerugian yang semuanya harus<br />

kita pertanggungjawabkan dengan<br />

baik,” katanya.<br />

Cara mengatasinya adalah setiap<br />

ada bencana pihaknya segera turun<br />

ke lapangan untuk menginventarisir<br />

kerusakan dan kerugian. Selajutnya<br />

dilaporkan ke Pemerintah Pusat, dinas/departemen<br />

terkait, termasuk<br />

ke BPK.<br />

“Seperti pada 2006, terjadi gempa<br />

besar di Yogyakarta Selatan. Wilayah<br />

kita yang benarbenar mengalami<br />

kerusakan ada di dua kecamatan. Di<br />

Kalasan, setengah wilayah kita luluh<br />

lantak. Di Depok, seperempat wilayah<br />

hancur. Karena sejak awal kita sudah<br />

berkoordinasi dengan BPK, sehingga<br />

bisa ikut langsung mengawasi dan<br />

semua laporan keuangan bisa kami<br />

pertanggungjawabkan secara benar<br />

dan tepat,” jelasnya. bD<br />

MEI 2011<br />

49<br />

warta bpk-rianto

BPK DAERAH<br />

BPK Provinsi Daerah Istimewa<br />

Yogyakarta merupakan perwakilan<br />

pertama dan tertua<br />

di Indonesia. Oleh karena itu, seiring<br />

sejarah perjalanan BPK, perwakilan<br />

ini mengalami perubahan peranan,<br />

nama, serta jumlah entitas yang menjadi<br />

wilayah pemeriksaannya.<br />

Pada akhir periode 1978-1983,<br />

berdasarkan Surat Keputusan BPK<br />

No 20/SK/K/1979 telah ditetapkan<br />

satu Perwakilan Kantor BPK di Jogjakarta<br />

dengan lingkungan pemeriksaan<br />

meliputi Provinsi Jawa Barat, Jawa Tengah,<br />

DI Yogyakarta, Jawa Timur, Bali,<br />

Nusa Tenggara Barat dan Nusa Tenggara<br />

Timur, serta BUMD yang ada di<br />

Provinsi-provinsi tersebut.<br />

Namun, setelah terakhir terjadi beberapa<br />

kali penyempurnaan dalam<br />

tubuh organisasi, ditetapkan dengan<br />

Keputusan saat ini Perwakilan BPK di<br />

DI Yogyakarta hanya memiliki enam<br />

entitas yaitu Provinsi DI Yogyakarta,<br />

Kota Yogyakarta, Kabupaten Sleman,<br />

Kabupaten Bantul, Kabupaten Kulon<br />

Progo, dan Kabupaten Gunung Kidul.<br />

“Kami melihat hasil laporan pengelolaan<br />

keuangan negara yang dilakukan<br />

pemprov pemkab/kota di<br />

provinsi DI Yogayakarta terus membaik.<br />

Selain laporan itu sistematis, juga<br />

selalu tepat waktu, sehingga sangat<br />

wajar bila mereka berharap tahun ini<br />

opini bisa naik kelas dari WDP ke<br />

WTP,” ujar Kepala Perwakilan BPK<br />

Provinsi DI Yogyakarta Sunarto, belum<br />

lama ini.<br />

Dia menuturkan sejak dia menjabat<br />

sebagai Kepala Perwakilan tahun<br />

lalu, tidak mengalami kesulitan berarti.<br />

Selain hubungan antarinstansi<br />

pemprov, pemkab/kota cukup sinergi,<br />

setiap entitas juga memiliki SDM yang<br />

mumpuni. Alhasil, semua laporan<br />

sudah tertata dengan baik dan tepat<br />

waktu.<br />

“Terus terang, DI Yogyakarta ini<br />

wilayahnya tidak terlalu luas. Sementara<br />

anggarannya juga tidak terlalu<br />

besar. Jadi untuk mempertanggungjawabkannya<br />

tidak terlalu pelik. Harus<br />

diakui terkadang masih ada saja perbedaan<br />

persepsi antara kita sebagai<br />

pemeriksa dan pemda sebagai auditee.<br />

Namun, pada umumnya semua<br />

itu bisa kita diskusikan dan diselesaikan<br />

dengan baik,” ungkapnya.<br />

Tahun ini, lanjutnya, semua laporan<br />

keuangan bisa dikategorikan<br />

sudah bagus. Namun, yang paling belakang<br />

menyerahkan laporan adalah<br />

Kabupaten Sleman. Alasannya, mereka<br />

menginginkan masalah aset yang<br />

selama ini selalau menjadi kendala<br />

benar-benar bisa selesai.<br />

“Ini wajar karena Sleman memiliki<br />

obsesi mengejar WTP. Yang<br />

jelas, laporan itu diserahkan kepada<br />

BPK tidak melewati batas waktu yang<br />

ditetapkan.”<br />

Lantas apa rencana tahun ini,<br />

Sunarto menjelaskan pihaknya akan<br />

melaksanakan rencana strategi (Renstra)<br />

yang telah ditetapkan BPK Pu-<br />

50 MEI 2011<br />

Warta BPK

sat. Inti dari Renstra itu salah satunya<br />

meningkatkan kualitias sumber daya<br />

manusia dan kualitas hasil audit.<br />

Untuk itu, pihaknya telah menyelenggarakan<br />

berbagai pendidikan dan<br />

latihan (Diklat) yang menyangkut<br />

hal-hal teknis. Misalnya, meningkatkan<br />

kemampuan TI guna penanganan<br />

masalah administrasi, masalah pelaporan,<br />

protokuler, pendokumentasian,<br />

termasuk mempersiapkan pelaksanaan<br />

e-audit.<br />

“Saat ini, kita akan mempersiapkan<br />

para ahli. Belakangan ini kita banyak<br />

diminta oleh instansi lain guna<br />

menjadi ahli, baik dalam persida ngan<br />

atau pada peristiwa lainnya. Oleh<br />

karena itu, selain melakukan pembinaan<br />

secara intensif kepada para ahli<br />

yang ada di BPK, kita juga akan menyiapkan<br />

ahli-ahli dari disiplin ilmu lain<br />

yang berada di luar BPK guna membackup<br />

tugas dan kewenangan BPK,”<br />

tegasnya.<br />

Menurut dia, keberadaan para ahli<br />

dari luar BPK sangat penting. Pasalnya,<br />

pekerjaan yang dilakukan BPK<br />

tak hanya sekadar melakukan audit<br />

keuangan, akan tetapi terkadang<br />

berkaitan dengan hal-hal teknis pada<br />

disiplin ilmu lain. Misalnya, ahli teknik<br />

yang mampu menghitung konstruksi<br />

jembatan, pembuatan dan pengaspalan<br />

jalan, serta konstruksi bangunan.<br />

Bentuk latihan lain dilakukan<br />

melalui simulasi persidangan dalam<br />

menghadapi satu kasus. Dia menjelaskan<br />

dari hasil evaluasi diketahui kendala<br />

yang dihadapi adalah minimnya<br />

pengalaman sidang.<br />

“Kalau dibandingkan dengan para<br />

penegak hukum lain, ahli dari BPK ini<br />

memang sangat jarang tampil di muka<br />

persidangan. Akibatnya, pengetahuannya<br />

tidak bisa disampaikan dipersidangan<br />

secara maksimal.”<br />

Sunarto menjelaskan guna menambah<br />

pengalaman itu ada beberapa<br />

solusi yang tengah ditempuh. Pertama,<br />

pihaknya harus sering-sering<br />

melakukan simulasi. Kedua, setiap<br />

BPK Pusat mengadakan pelatihan peradilan<br />

semu, secara bergilir mereka<br />

akan disertakan dalam kegiatan itu.<br />

Warta BPK<br />

Ketiga, mengundang instansi penegak<br />

hukum lainnya untuk memberikan<br />

semacam pembekalan menyangkut<br />

apa dan bagaimana tugas, wewenang<br />

serta kedudukan Ahli dalam suatu<br />

perkara.<br />

“Saya menekankan saksi ahli, karena<br />

kehadiran BPK itu biasanya diminta<br />

sebagai Ahli terkait dengan pengetahuannya.<br />

Jadi memang harus jelas sebatas<br />

apa saja yang boleh disampaikan<br />

dan menjadi kewenangan BPK untuk<br />

disampaikan ke pengadilan,” tegasnya.<br />

Sebagai contoh, ada instansi yang<br />

memiliki kewenangan dalam penyidikan<br />

meminta BPK untuk menetapkan<br />

jumlah korupsi dari hasil penyidikan<br />

yang mereka lakukan. <strong>Hal</strong> ini ditolak<br />

karena di luar wewenangnya.<br />

“Kalau penyidikan itu merupakan<br />

tindak lanjut dari hasil temuan kami,<br />

pasti permintaan itu kami penuhi. Namun,<br />

kalau kami hanya diminta jadi<br />

stempel tentu akan ditolak,” katanya.<br />

Menanggapi usulan seharusnya setiap<br />

pemeriksaan ahli BPK menyangkut<br />

kinerja pihak luar seperti pemeriksaan<br />

sampel dan pemeriksaan laboratorium,<br />

disertai dengan berita acara,<br />

Sunarto mengatakan bahwa hal itu<br />

memang prosedur audit yang bagus.<br />

Namun, tak bisa dipungkiri<br />

kadang-kadang ada pemeriksa BPK<br />

yang lupa bila semua pemeriksaan itu<br />

harus disertai berita acara yang tidak<br />

hanya ditandatangani dari BPK sebagai<br />

pemeriksa, tetapi juga harus diikuti<br />

tanda tangan orang yang melakukan<br />

pekerjaan tersebut, termasuk petugas<br />

lapangan, dan auditee.<br />

Lemah e-audit<br />

Menyangkut e-audit, Sunarto mengakui<br />

pihaknya masih lemah karena<br />

e-audit merupakan hal baru dan<br />

membutuhkan keahlian khusus. Namun,<br />

secara umum semua entitas yang<br />

berada di bawah lingkungan pemeriksaannya<br />

sudah mulai mencoba untuk<br />

membangun akses data dengan BPK.<br />

Sejak beberapa bulan lalu, tuturnya,<br />

kami sudah keliling ke<br />

provinsi, kabupaten/kota DI Yogyakarta<br />

untuk meyakinkan dan melaku-<br />

kan koordinasi tentang implementasi<br />

e-audit.<br />

“Kita mulai dari provinsi dan kota<br />

DI Yogyakarta dengan membawa tim<br />

ahli dan biro hukum. Setelah melakukan<br />

paparan, ternyata mereka sangat<br />

mendukung. Akhirnya, kita lanjutkan<br />

ke Kabupaten Sleman, Bantul, Kulon<br />

Progo dan Gunung Kidul,” paparnya.<br />

Jadi, sekalipun waktu itu draf dari<br />

BPK Pusat belum ada, dirinya minta<br />

dikirimkan tenaga TI dan Biro hukum,<br />

dengan draf MoU dari Provinsi Banten<br />

sebagai acuan.<br />

Setelah beberapa kali pertemuan,<br />

akhirnya semua kepala daerah menyetujui.<br />

Sekarang ini, Kabupaten Sleman<br />

dan Gunung Kidul menyatakan sudah<br />

siap. Sementara itu, Bantul dan Kulon<br />

Progo yang semula masih sedikit ada<br />

gangguan, sekarang juga sudah siap.<br />

Untuk kesiapan SDM, secara mentalitas<br />

dan moralitas sangat bagus dan<br />

anggaran juga tidak terlalu besar. Oleh<br />

karena itu, laporan keuangan juga cukup<br />

bagus. Bahkan saat ini, hasil laporan<br />

keuangan Kota Yogyakarta sudah<br />

mendapatkan opini WTP. Sementara<br />

semua kabupaten mendapatkan WDP.<br />

“Hampir semua kabupaten memiliki<br />

catatan yang sama yaitu soal aset.<br />

Namun, pada tahun ini mereka sudah<br />

mulai memperbaiki,” tegasnya.<br />

Sunarto berharap dengan SDM<br />

yang memadai semoga tiap tahun<br />

laporan keuangan di wilayah Provinsi<br />

DI Yogyakarta semakin baik. Apalagi,<br />

Gubernur Yogyakarta Sri Sultan<br />

Hamengkubuwono X sudah memberikan<br />

contoh bahwa pengelolaan<br />

keuangan yang baik tujuan akhirnya<br />

adalah mensejahterakan masyarakat.<br />

“Jadi tata kelola keuangan yang<br />

tertib, dan taat pada peraturan perundang-undang<br />

merupakan modal bagi<br />

pemerintah setempat untuk memberikan<br />

pertanggungjawaban keuangan<br />

kepada masyarakat. Sehingga<br />

opini BPK bisa dikatakan merupakan<br />

cermin kinerja pemprov, pemkab/<br />

kota yang memiliki nilai strategis.<br />

Oleh karena itu, mereka selalu berlomba<br />

dan berusaha untuk memperbaiki<br />

laporan,” tegasnya. Bd<br />

MEI 2011<br />

51

AKSENTUASI<br />

DI negara manapun,<br />

tidak ada jabatan publik<br />

yang diraih dengan<br />

gratis. Di negara maju<br />

maupun negara berkembang,<br />

sami mawon. Yang membedakan<br />

adalah bagaimana biaya politik itu<br />

didapat. Presiden Amarika Serikat<br />

Barack H. Obama mengumpulkan<br />

dana kampanye melalui konvensi<br />

penggalangan dana yang melibatkan<br />

konstituen. Para pendukungnya juga<br />

berkesempatan menyumbang meski<br />

US$5.<br />

di Indonesia lain lagi. Konstituen<br />

justru mengharapkan kucuran dana<br />

atau saweran dari calon pejabat. Itu<br />

sebabnya, begitu terpilih menjadi<br />

penjabat public yang terpikir<br />

pertama kali adalah bagaimana<br />

mengembalikan modal yang telah<br />

dikucurkan. Ini terjadi baik di<br />

legislatife maupun di eksekutif.<br />

APBN atau APBD menjadi<br />

sasaran utama dan pertama. Pejabat<br />

public yang terkena kasus pidana<br />

hampir sebagian besar urusannya<br />

terkait dengan anggaran. Ini sudah<br />

menjadi pengetahuan public.<br />

Rupanya bukan hanya anggaran<br />

yang menjadi ajang bancakan. Aset<br />

Negara atau daerah juga tidak luput<br />

dari penjarahan baik secara halus<br />

atau terang-terangan. Di sejumlah<br />

daerah penjarahan asset dilakukan<br />

melalui mekanisme tukar guling.<br />

Dasar hukum<br />

Proses penjarahan asset melalui<br />

tukar guling atau ruislag memang<br />

tidak mudah dideteksi karena secara<br />

formalitas telah sesuai dengan<br />

peraturan perundang-undangan<br />

yang berlaku. Namun bila ditelisik<br />

lebih dalam akan tampak jejak<br />

permainan yang mereka lakukan.<br />

Ketentuan mengenai pengelolaan<br />

barang negara atau daerah diatur<br />

dalam Peraturan Pemerintah No.<br />

6/2006 yang terakhir diubah dengan<br />

PP Np. 38/2008. Pada dasarnya,<br />

barang milik negara/daerah harus<br />

dikelola berdasarkan asas fungsional,<br />

kepastian hukum, transparansi dan<br />

Merampok aset daerah<br />

Melalui ruislag<br />

keterbukaan, efisiensi, akuntabilitas,<br />

dan kepastian nilai.<br />

Pengelolaan asset tersebut<br />

meliputi:<br />

a. perencanaan kebutuhan dan<br />

penganggaran;<br />

b. pengadaan;<br />

c. penggunaan;<br />

d. pemanfaatan;<br />

e. pengamanan dan pemeliharaan;<br />

f. penilaian;<br />

g. penghapusan;<br />

h. pemindahtanganan;<br />

i. penatausahaan;<br />

j. pembinaan, pengawasan dan<br />

pengendalian.<br />

Dalam PP tersebut jelas<br />

semangat dalam pengelolaan<br />

barang Negara atau daerah adalah<br />

bagaimana memaksimalkan manfaat<br />

bagi Negara. Namun yang sering<br />

terjadi justru sebaliknya. Banyak<br />

daerah yang berusaha mengambil<br />

keuntungan untuk kepentingan<br />

dirinya atau orang lain melalui<br />

rekayasa nilai.<br />

Modus yang paling banyak<br />

dipakai adalah tukar menukar atau<br />

biasa disebut tukar guling atau<br />

ruislag. Modus ini lebih disenangi<br />

karena mereka bisa menangguk dua<br />

kali keuntungan yaitu mengecilkan<br />

nilai asset pemerintah dan<br />

meninggikan nilai asset swasta yang<br />

akan ditukar.<br />

Dalam PP No. 6/2006 qq PP No.<br />

38/2008, nilai barang yang akan<br />

ditukar harus dilakukan penilaian<br />

untuk mendapat nilai wajar, dengan<br />

estimasi terendag menggunakan<br />

NJOP (nilai jual objek pajak).<br />

Penilaian dapat dilaksanakan oleh<br />

penilai independen, yang ditunjuk<br />

oleh gubernur, bupati atau walikota<br />

tergantung siapa pemilik asset<br />

tersebut.<br />

Namun penilaian asset oleh<br />

penilai independen sekalipun sering<br />

kali terasa aneh dan cenderung<br />

menguntungkan swasta. Berikut<br />

salah satu contoh nyata bagaimana<br />

penilaian asset untuk keperluan<br />

tukar guling dilakukan oleh<br />

pemerintah kota dan swasta. Nama<br />

kota dan nama swasta disamarkan.<br />

52 MEI 2011<br />

Warta BPK

I. Tanah A milik Pemkot.<br />

No. Dasar Perhitungan Harga/m2 Luas (m2) Taksiran harga<br />

1. NJOP 2007 103.000 18.100 Rp1.864.300.000<br />

2. Penilai Independen 194.530 18.000 Rp3.521.000.000<br />

Warta BPK<br />

Harga Wajar naik 88,86%<br />

II. Tanah B milik Pemkot<br />

No. Dasar Perhitungan Harga/m2 Luas (m2) Taksiran harga<br />

1. NJOP 2007 160.000 45.190 Rp7.230.400.000<br />

2. Penilai Independen 164.992 45.190 Rp7.456.000.000<br />

Harga wajar naik 3,12%<br />

III. Tanah C milik Pemkot<br />

No. Dasar Perhitungan Harga/m2 Luas (m2) Taksiran harga<br />

1. NJOP 2007 243.000 60.675 Rp14.744.025.000<br />

2. Penilai Independen 250.003 60.675 Rp15.169.00.000<br />

Harga wajar naik 2,88%<br />

IV. Tanah D milik Pemkot<br />

No. Dasar Perhitungan Harga/m2 Luas (m2) Taksiran harga<br />

1. NJOP 2007 243.000 43.260 Rp10.512.180.000<br />

2. Penilai Independen 250.000 43.260 Rp10.815.000.000<br />

Harga Wajar naik 2,88%<br />

V. Tanah E milik Swasta<br />

No. Dasar Perhitungan Harga/m2 Luas (m2) Taksiran harga<br />

1. NJOP 2007 64.000 204.816 Rp13.108.224.000<br />

2. Penilai Independen 110.509 204.816 Rp22.634.000.000<br />

Harga wajar naik 72,67%<br />

MEI 2011<br />

53

AKSENTUASI<br />

Berdasarkan kalkulasi tersebut maka:<br />

1. Aset Pemkor dinilai Rp36.961.000.000<br />

2. Aset Swasta Rp22.634.000.000<br />

Kewajiban swasta setor ke APBD Rp14.327.000.000<br />

I. Tanah A<br />

Dengan Pola Penghitungan sederhana ini maka asset<br />

yang dipertukarkan tersebut sbb:<br />

1. Nilai asset Pemkot Rp59.285.910.<strong>46</strong>0<br />

2. Nilai aset Swasta Rp22.634.000.000<br />

Sehingga yang harus<br />

disetor ke APBD Rp36.661.910.<strong>46</strong>0<br />

Secara sederhana saja tampak bahwa pemkot mengalami<br />

Pertanyannya, mengapa harga wajar yang dipakai<br />

penilai independen untuk asset pemkot naiknya sangat<br />

rendah? Masing-masing naik 88,86%, 3,12%, dan 2,88%.<br />

Sementara harga wajar milik swasta naik sangat tinggi<br />

yaitu semua naik 72,67%.<br />

Jika nilai wajar asset milik Pemkot disamakan dengan<br />

milik swasta maka nilainya menjadi:<br />

No. Dasar Perhitungan Harga/m2 Luas (m2) Taksiran harga<br />

1. NJOP 2007 103.000 18.100 Rp1.864.300.000<br />

2. Nilai Wajar 177.850 18.000 Rp3.201.300.000<br />

II. Tanah B<br />

No. Dasar Perhitungan Harga/m2 Luas (m2) Taksiran harga<br />

1. NJOP 2007 160.000 45.190 Rp7.230.400.000<br />

2. Nilai Wajar 276.272 45.190 Rp12.484.731.680<br />

III. Tanah C<br />

No. Dasar Perhitungan Harga/m2 Luas (m2) Taksiran harga<br />

1. NJOP 2007 243.000 60.675 Rp14.744.025.000<br />

2. Nilai Wajar 419.588 60.675 Rp25.458.501.900<br />

IV. Tanah D<br />

No. Dasar Perhitungan Harga/m2 Luas (m2) Taksiran harga<br />

1. NJOP 2007 243.000 43.260 Rp10.512.180.000<br />

2. Nilai Wajar 419.588 43.260 Rp18.151.376.880<br />

kerugian hingga Rp22 miliar. Belum lagi kalau melihat<br />

kondisi fisik tanahnya. Tanah milik pemkot berada di<br />

tengah kota dan berupa lahan kering, sementara tanah<br />

milik swasta adanya di tepi laut berupa tambah. Dengan<br />

demikian seharusnya nilai wajar tanah pemkot secara<br />

presentase naik lebih tinggi dibanding tanah milik<br />

swasta.<br />

Jadi meski secara formal ruislag tersebut bisa<br />

dipertanggungjawabkan, namun secara material perlu<br />

diuji lebih lanjut. wiT<br />

54 MEI 2011<br />

Warta BPK

Warta BPK<br />

INMEMORIAL<br />

Selamat Jalan Pak Herman<br />

Innalillahi wa inaillaihi roji’un....<br />

Hari ini, Indonesia<br />

berduka...seperti hati kita<br />

yang diselimuti kesedihan<br />

yang mendalam atas<br />

kepergian Bapak Herman<br />

Widyananda pagi tadi..<br />

Belum terpikir oleh saya,<br />

bagaimana BPK tanpa<br />

kehadiran beliau, karena<br />

peristiwa ini begitu<br />

mendadak dan jauh di<br />

luar rencana kita sebagai<br />

manusia biasa yang hanya<br />

berencana....<br />

(Ketua BPK Hadi Poernomo)<br />

Pada hari Senin (20/6) lalu, sekitar pukul 06.30 WIB, Wakil<br />

Ketua BPK Herman Widyananda menghembuskan nafas<br />

terakhirnya di Rumah Sakit Metropolitan Medical Center,<br />

Jakarta. Sudah beberapa lama, beliau menderita kanker hati.<br />

Herman Widyananda wafat pada usia 51 tahun.<br />

Meninggalkan keluarga terkasih, sang istri Susi Satriana, dan<br />

tiga anak yakni Diani Nabila Widyaputri, Ahmad Alfinur Aldi<br />

Widyaputra, dan ahmad antanur aldi Widyaputra.<br />

Jenazah disemayamkan di kediamannya, Jalan denpasar<br />

17 Blok C.3, Kuningan, Jakarta Selatan, pada pukul 09.00<br />

WIB. Sekitar pukul 13.00 WIB dibawa ke Kantor Pusat BPK<br />

untuk disalatkan di Masjid Baitul Hasib BPK. Lalu, pada pukul<br />

14.00 disemayamkan di auditorium BPK untuk dilakukan<br />

upacara pelepasan jenazah. Sekitar pukul 14.30 WIB, jenazah<br />

almarhum dimakamkan di TPU Karet Bivak, Pejompongan,<br />

Jakarta Pusat.<br />

almarhum Herman Widyananda lahir di Kota Bangkalan,<br />

Madura, Jawa Timur, pada 28 Mei 1960. Beliau menjabat<br />

sebagai anggota BPK sejak 2007. anggota IV BPK Bidang<br />

Sumberdaya alam, Lingkungan Hidup, dan Infrastruktur,<br />

periode 2007-2009. Kemudian pada periode kepemimpinan<br />

Ketua BPK Hadi Poernomo (2009-2014), beliau menjabat<br />

sebagai Wakil Ketua.<br />

Sebelum menjadi anggota BPK, Herman pernah menjadi<br />

anggota dPR pada dua periode 1993-1999 dan 2003-2007.<br />

Saat menjadi anggota Komisi XI dPR, mulai menggeluti<br />

keuangan negara. Modal yang cukup penting untuk terjun<br />

di kepemimpinan BPK. Pada periode pertamanya sebagai<br />

anggota dPR, pada 1998, beliau salah satu inisiator hak angket<br />

dan pimpinan panitia khusus kasus Bank Bali.<br />

Pengalamannya lengkap. Bukan hanya sebagai politisi.<br />

Namun, di bidang pendidikan, dia menjadi pengajar di<br />

beberapa perguruan tinggi. Bahkan, pernah menjadi direktur<br />

utama di dua perusahaan konsultan.<br />

Tak hanya itu, selama di bangku kuliah, Herman aktif<br />

dalam berorganisasi. Mulai dari aktivis kampus, hingga<br />

organisasi mahasiswa nasional. Tampuk pimpinan organisasi<br />

mahasiswa nasional pun pernah dia jabat<br />

dengan sedemikian banyak kegiatan yang dilakukannya,<br />

tak heran jika banyak tokoh yang mengenal beliau. Saat<br />

jenazah beliau disemayamkan di rumah duka dan kantor<br />

pusat BPK, tak kurang beberapa tokoh politik dan pejabat<br />

pemerintahan melayat. Mulai dari Ketua Umum Partai Golkar<br />

aburizal Bakrie, Mantan Wakil Presiden Jusuf Kalla, Menteri<br />

Kebudayaan dan Pariwisata Jero Wacik, sejumlah anggota<br />

dPR, dan kalangan lainnya.<br />

Semoga apa yang telah dikerjakannya mendapat imbalan<br />

yang setimpal. Semoga arwahnya diterima di sisi allah SWT.<br />

Semua dari allah, dan semuanya kembali kepada allah...<br />

Selamat Jalan Pak Herman. and/bw<br />

Riwayat Pendidikan:<br />

• Insinyur Teknik arsitektur ITS lulus 1986<br />

• Sarjana Ekonomi Universitas Terbuka lulus 1995<br />

• Magister Sains Perencanaan Lingkungan,<br />

Universitas Indonesia, lulus 1995<br />

• doktor IPB, Program Keteknikan dan Teknologi<br />

Informasi, lulus 2006<br />

Riwayat Organisasi:<br />

Ketua Senat Mahasiswa Jurusan arsitektur ITS periode 1982-<br />

1983<br />

Ketua <strong>Badan</strong> Perwakilan Mahasiswa (FPSP) ITS, 1983-1984<br />

Ketua Umum PB HMI, 1988-1990<br />

Ketua dPP KNPI, 1990-1993<br />

departemen Pemenangan Pemilu dPP Partai Golkar, 1998-<br />

2004<br />

Sekretaris Jenderal Majelis Nasional Korps alumni Himpunan<br />

Mahasiswa Islam (KaHMI), 1999-2004<br />

anggota dewan Kehormatan Nasional Ikatan Nasional<br />

Konsultan Indonesia (Inkindo), 2006-2010<br />

Riwayat Pekerjaan/Jabatan<br />

dosen Jurusan arsitektur Universitas Tarumanegara, 1986-<br />

1988<br />

dosen Jurusan arsitektur ISTN, 1986-2011<br />

direktur Utama PT. Meksa Matra Jasatama, 1988-1993<br />

anggota dPR RI, 1993-1999<br />

dosen Jurusan akuntansi Universitas Pancasila, 1995-2011<br />

direktur Utama PT. Tridaya Cipta Pertama Konsultan, 1999-<br />

2003<br />

anggota dPR RI, 2003-2007<br />

anggota BPK RI, Bidang Sumberdaya alam, Lingkungan<br />

Hidup, dan Infrastruktur, 2007-2009<br />

Wakil Ketua BPK RI, 2009-2011<br />

MEI 2011<br />

<strong>55</strong>