JH302454 cover pahang.indd - Jabatan Audit Negara

JH302454 cover pahang.indd - Jabatan Audit Negara

JH302454 cover pahang.indd - Jabatan Audit Negara

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

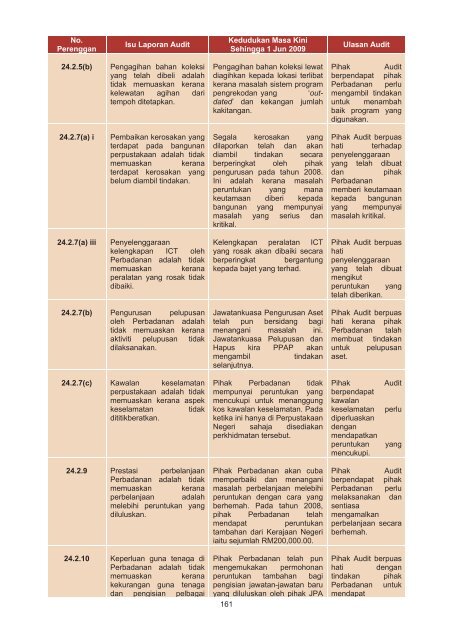

No.<br />

Perenggan<br />

Isu Laporan <strong>Audit</strong><br />

Kedudukan Masa Kini<br />

Sehingga 1 Jun 2009<br />

Ulasan <strong>Audit</strong><br />

24.2.5(b)<br />

Pengagihan bahan koleksi<br />

yang telah dibeli adalah<br />

tidak memuaskan kerana<br />

kelewatan agihan dari<br />

tempoh ditetapkan.<br />

Pengagihan bahan koleksi lewat<br />

diagihkan kepada lokasi terlibat<br />

kerana masalah sistem program<br />

pengrekodan yang ‘outdated’<br />

dan kekangan jumlah<br />

kakitangan.<br />

Pihak <strong>Audit</strong><br />

berpendapat pihak<br />

Perbadanan perlu<br />

mengambil tindakan<br />

untuk menambah<br />

baik program yang<br />

digunakan.<br />

24.2.7(a) i<br />

Pembaikan kerosakan yang<br />

terdapat pada bangunan<br />

perpustakaan adalah tidak<br />

memuaskan kerana<br />

terdapat kerosakan yang<br />

belum diambil tindakan.<br />

Segala kerosakan yang<br />

dilaporkan telah dan akan<br />

diambil tindakan secara<br />

berperingkat oleh pihak<br />

pengurusan pada tahun 2008.<br />

Ini adalah kerana masalah<br />

peruntukan yang mana<br />

keutamaan diberi kepada<br />

bangunan yang mempunyai<br />

masalah yang serius dan<br />

kritikal.<br />

Pihak <strong>Audit</strong> berpuas<br />

hati terhadap<br />

penyelenggaraan<br />

yang telah dibuat<br />

dan<br />

pihak<br />

Perbadanan<br />

memberi keutamaan<br />

kepada bangunan<br />

yang mempunyai<br />

masalah kritikal.<br />

24.2.7(a) iii<br />

Penyelenggaraan<br />

kelengkapan ICT oleh<br />

Perbadanan adalah tidak<br />

memuaskan kerana<br />

peralatan yang rosak tidak<br />

dibaiki.<br />

Kelengkapan peralatan ICT<br />

yang rosak akan dibaiki secara<br />

berperingkat bergantung<br />

kepada bajet yang terhad.<br />

Pihak <strong>Audit</strong> berpuas<br />

hati<br />

penyelenggaraan<br />

yang telah dibuat<br />

mengikut<br />

peruntukan yang<br />

telah diberikan.<br />

24.2.7(b) Pengurusan pelupusan<br />

oleh Perbadanan adalah<br />

tidak memuaskan kerana<br />

aktiviti pelupusan tidak<br />

dilaksanakan.<br />

Jawatankuasa Pengurusan Aset<br />

telah pun bersidang bagi<br />

menangani masalah ini.<br />

Jawatankuasa Pelupusan dan<br />

Hapus kira PPAP akan<br />

mengambil<br />

tindakan<br />

selanjutnya.<br />

Pihak <strong>Audit</strong> berpuas<br />

hati kerana pihak<br />

Perbadanan talah<br />

membuat tindakan<br />

untuk pelupusan<br />

aset.<br />

24.2.7(c) Kawalan keselamatan<br />

perpustakaan adalah tidak<br />

memuaskan kerana aspek<br />

keselamatan tidak<br />

dititikberatkan.<br />

Pihak Perbadanan tidak<br />

mempunyai peruntukan yang<br />

mencukupi untuk menanggung<br />

kos kawalan keselamatan. Pada<br />

ketika ini hanya di Perpustakaan<br />

Negeri sahaja disediakan<br />

perkhidmatan tersebut.<br />

Pihak<br />

berpendapat<br />

kawalan<br />

keselamatan<br />

diperluaskan<br />

dengan<br />

mendapatkan<br />

peruntukan<br />

mencukupi.<br />

<strong>Audit</strong><br />

perlu<br />

yang<br />

24.2.9 Prestasi perbelanjaan<br />

Perbadanan adalah tidak<br />

memuaskan kerana<br />

perbelanjaan adalah<br />

melebihi peruntukan yang<br />

diluluskan.<br />

24.2.10 Keperluan guna tenaga di<br />

Perbadanan adalah tidak<br />

memuaskan kerana<br />

kekurangan guna tenaga<br />

dan pengisian pelbagai<br />

Pihak Perbadanan akan cuba<br />

memperbaiki dan menangani<br />

masalah perbelanjaan melebihi<br />

peruntukan dengan cara yang<br />

berhemah. Pada tahun 2008,<br />

pihak Perbadanan telah<br />

mendapat peruntukan<br />

tambahan dari Kerajaan Negeri<br />

iaitu sejumlah RM200,000.00.<br />

Pihak Perbadanan telah pun<br />

mengemukakan permohonan<br />

peruntukan tambahan bagi<br />

pengisian jawatan-jawatan baru<br />

yang diluluskan oleh pihak JPA<br />

161<br />

161<br />

Pihak <strong>Audit</strong><br />

berpendapat pihak<br />

Perbadanan perlu<br />

melaksanakan dan<br />

sentiasa<br />

mengamalkan<br />

perbelanjaan secara<br />

berhemah.<br />

Pihak <strong>Audit</strong> berpuas<br />

hati dengan<br />

tindakan pihak<br />

Perbadanan untuk<br />

mendapat