Asal - Lembaga Hasil Dalam Negeri

Asal - Lembaga Hasil Dalam Negeri

Asal - Lembaga Hasil Dalam Negeri

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

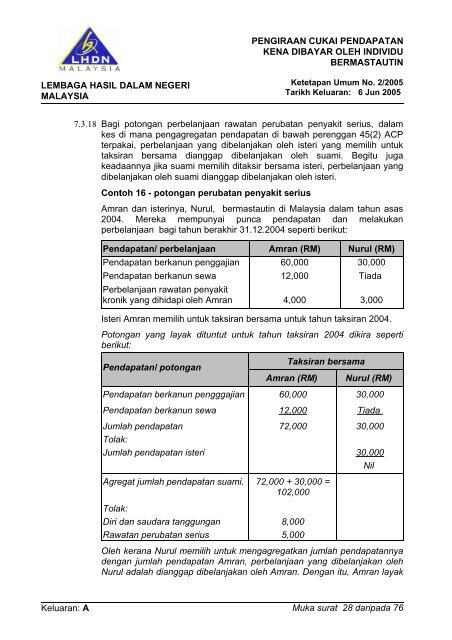

PENGIRAAN CUKAI PENDAPATANKENA DIBAYAR OLEH INDIVIDUBERMASTAUTINLEMBAGA HASIL DALAM NEGERIMALAYSIAKetetapan Umum No. 2/2005Tarikh Keluaran: 6 Jun 20057.3.18 Bagi potongan perbelanjaan rawatan perubatan penyakit serius, dalamkes di mana pengagregatan pendapatan di bawah perenggan 45(2) ACPterpakai, perbelanjaan yang dibelanjakan oleh isteri yang memilih untuktaksiran bersama dianggap dibelanjakan oleh suami. Begitu jugakeadaannya jika suami memilih ditaksir bersama isteri, perbelanjaan yangdibelanjakan oleh suami dianggap dibelanjakan oleh isteri.Contoh 16 - potongan perubatan penyakit seriusAmran dan isterinya, Nurul, bermastautin di Malaysia dalam tahun asas2004. Mereka mempunyai punca pendapatan dan melakukanperbelanjaan bagi tahun berakhir 31.12.2004 seperti berikut:Pendapatan/ perbelanjaanPendapatan berkanun penggajianPendapatan berkanun sewaPerbelanjaan rawatan penyakitkronik yang dihidapi oleh AmranAmran (RM)60,00012,0004,000Nurul (RM)30,000Tiada3,000Isteri Amran memilih untuk taksiran bersama untuk tahun taksiran 2004.Potongan yang layak dituntut untuk tahun taksiran 2004 dikira sepertiberikut:Pendapatan/ potonganTaksiran bersamaAmran (RM)Nurul (RM)Pendapatan berkanun pengggajianPendapatan berkanun sewaJumlah pendapatanTolak:Jumlah pendapatan isteriAgregat jumlah pendapatan suami.Tolak:Diri dan saudara tanggunganRawatan perubatan serius60,00012,00072,00072,000 + 30,000 =102,0008,0005,00030,000Tiada30,00030,000NilOleh kerana Nurul memilih untuk mengagregatkan jumlah pendapatannyadengan jumlah pendapatan Amran, perbelanjaan yang dibelanjakan olehNurul adalah dianggap dibelanjakan oleh Amran. Dengan itu, Amran layakKeluaran: A Muka surat 28 daripada 76