Asal - Lembaga Hasil Dalam Negeri

Asal - Lembaga Hasil Dalam Negeri

Asal - Lembaga Hasil Dalam Negeri

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

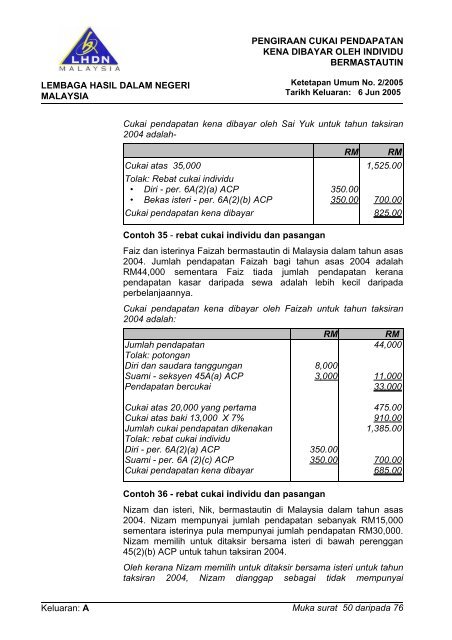

PENGIRAAN CUKAI PENDAPATANKENA DIBAYAR OLEH INDIVIDUBERMASTAUTINLEMBAGA HASIL DALAM NEGERIMALAYSIAKetetapan Umum No. 2/2005Tarikh Keluaran: 6 Jun 2005Cukai pendapatan kena dibayar oleh Sai Yuk untuk tahun taksiran2004 adalah-Cukai atas 35,000Tolak: Rebat cukai individu• Diri - per. 6A(2)(a) ACP• Bekas isteri - per. 6A(2)(b) ACPCukai pendapatan kena dibayarRM350.00350.00RM1,525.00700.00825.00Contoh 35 - rebat cukai individu dan pasanganFaiz dan isterinya Faizah bermastautin di Malaysia dalam tahun asas2004. Jumlah pendapatan Faizah bagi tahun asas 2004 adalahRM44,000 sementara Faiz tiada jumlah pendapatan keranapendapatan kasar daripada sewa adalah lebih kecil daripadaperbelanjaannya.Cukai pendapatan kena dibayar oleh Faizah untuk tahun taksiran2004 adalah:Jumlah pendapatanTolak: potonganDiri dan saudara tanggunganSuami - seksyen 45A(a) ACPPendapatan bercukaiRM8,0003,000RM44,00011,00033,000Cukai atas 20,000 yang pertamaCukai atas baki 13,000 X 7%Jumlah cukai pendapatan dikenakanTolak: rebat cukai individuDiri - per. 6A(2)(a) ACPSuami - per. 6A (2)(c) ACPCukai pendapatan kena dibayar350.00350.00475.00910.001,385.00700.00685.00Contoh 36 - rebat cukai individu dan pasanganNizam dan isteri, Nik, bermastautin di Malaysia dalam tahun asas2004. Nizam mempunyai jumlah pendapatan sebanyak RM15,000sementara isterinya pula mempunyai jumlah pendapatan RM30,000.Nizam memilih untuk ditaksir bersama isteri di bawah perenggan45(2)(b) ACP untuk tahun taksiran 2004.Oleh kerana Nizam memilih untuk ditaksir bersama isteri untuk tahuntaksiran 2004, Nizam dianggap sebagai tidak mempunyaiKeluaran: A Muka surat 50 daripada 76