Asal - Lembaga Hasil Dalam Negeri

Asal - Lembaga Hasil Dalam Negeri

Asal - Lembaga Hasil Dalam Negeri

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

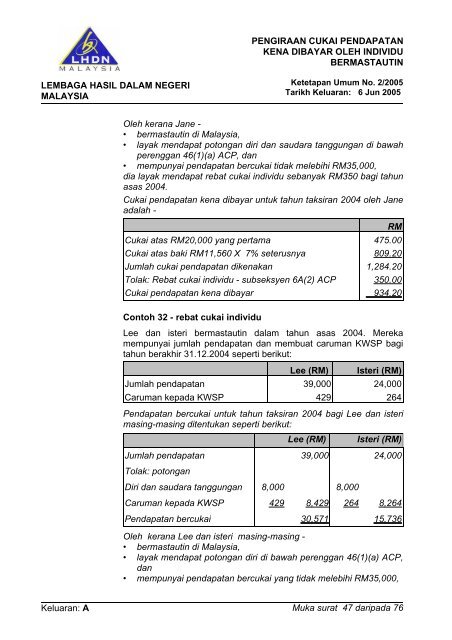

PENGIRAAN CUKAI PENDAPATANKENA DIBAYAR OLEH INDIVIDUBERMASTAUTINLEMBAGA HASIL DALAM NEGERIMALAYSIAKetetapan Umum No. 2/2005Tarikh Keluaran: 6 Jun 2005Oleh kerana Jane -• bermastautin di Malaysia,• layak mendapat potongan diri dan saudara tanggungan di bawahperenggan 46(1)(a) ACP, dan• mempunyai pendapatan bercukai tidak melebihi RM35,000,dia layak mendapat rebat cukai individu sebanyak RM350 bagi tahunasas 2004.Cukai pendapatan kena dibayar untuk tahun taksiran 2004 oleh Janeadalah -Cukai atas RM20,000 yang pertamaCukai atas baki RM11,560 X 7% seterusnyaJumlah cukai pendapatan dikenakanTolak: Rebat cukai individu - subseksyen 6A(2) ACPCukai pendapatan kena dibayarRM475.00809.201,284.20350.00934.20Contoh 32 - rebat cukai individuLee dan isteri bermastautin dalam tahun asas 2004. Merekamempunyai jumlah pendapatan dan membuat caruman KWSP bagitahun berakhir 31.12.2004 seperti berikut:Jumlah pendapatanCaruman kepada KWSPLee (RM)39,000429Isteri (RM)24,000264Pendapatan bercukai untuk tahun taksiran 2004 bagi Lee dan isterimasing-masing ditentukan seperti berikut:Jumlah pendapatanTolak: potonganLee (RM)39,000Isteri (RM)24,000Diri dan saudara tanggungan8,0008,000Caruman kepada KWSP4298,4292648,264Pendapatan bercukai30,57115,736Oleh kerana Lee dan isteri masing-masing -• bermastautin di Malaysia,• layak mendapat potongan diri di bawah perenggan 46(1)(a) ACP,dan• mempunyai pendapatan bercukai yang tidak melebihi RM35,000,Keluaran: A Muka surat 47 daripada 76