Asal - Lembaga Hasil Dalam Negeri

Asal - Lembaga Hasil Dalam Negeri

Asal - Lembaga Hasil Dalam Negeri

- No tags were found...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

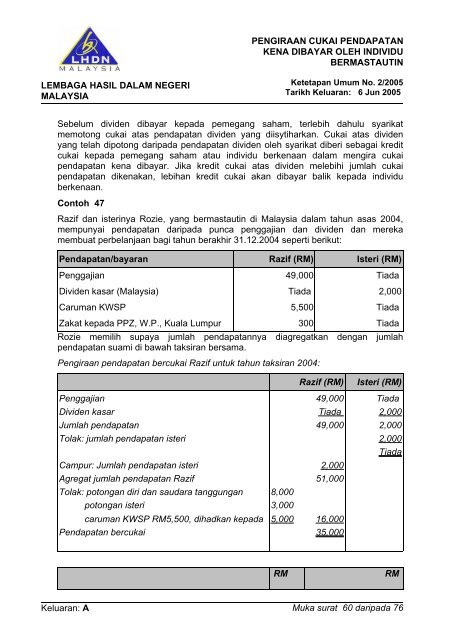

PENGIRAAN CUKAI PENDAPATANKENA DIBAYAR OLEH INDIVIDUBERMASTAUTINLEMBAGA HASIL DALAM NEGERIMALAYSIAKetetapan Umum No. 2/2005Tarikh Keluaran: 6 Jun 2005Sebelum dividen dibayar kepada pemegang saham, terlebih dahulu syarikatmemotong cukai atas pendapatan dividen yang diisytiharkan. Cukai atas dividenyang telah dipotong daripada pendapatan dividen oleh syarikat diberi sebagai kreditcukai kepada pemegang saham atau individu berkenaan dalam mengira cukaipendapatan kena dibayar. Jika kredit cukai atas dividen melebihi jumlah cukaipendapatan dikenakan, lebihan kredit cukai akan dibayar balik kepada individuberkenaan.Contoh 47Razif dan isterinya Rozie, yang bermastautin di Malaysia dalam tahun asas 2004,mempunyai pendapatan daripada punca penggajian dan dividen dan merekamembuat perbelanjaan bagi tahun berakhir 31.12.2004 seperti berikut:Pendapatan/bayaranPenggajianDividen kasar (Malaysia)Caruman KWSPRazif (RM)49,000Tiada5,500Isteri (RM)Tiada2,000TiadaZakat kepada PPZ, W.P., Kuala Lumpur300TiadaRozie memilih supaya jumlah pendapatannya diagregatkan dengan jumlahpendapatan suami di bawah taksiran bersama.Pengiraan pendapatan bercukai Razif untuk tahun taksiran 2004:PenggajianDividen kasarJumlah pendapatanTolak: jumlah pendapatan isteriCampur: Jumlah pendapatan isteriAgregat jumlah pendapatan RazifTolak: potongan diri dan saudara tanggunganpotongan istericaruman KWSP RM5,500, dihadkan kepadaPendapatan bercukai8,0003,0005,000Razif (RM)49,000Tiada49,0002,00051,00016,00035,000Isteri (RM)Tiada2,0002,0002,000TiadaRMRMKeluaran: A Muka surat 60 daripada 76