L'Informatore Agrario - Dieresi.Eu

L'Informatore Agrario - Dieresi.Eu

L'Informatore Agrario - Dieresi.Eu

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

S VINO,<br />

IL MERCATO CHE VERRÀ<br />

1/3 del valore del settore. Alla luce della<br />

variazione del tasso di cambio euro/dollaro<br />

Usa nel corso del 2007, il dato di crescita,<br />

seppure sottodimensionato rispetto<br />

alla media mondiale, è senza dubbio un<br />

risultato positivo.<br />

Tra gli operatori la variazione del tasso<br />

di cambio è sicuramente un dato che desta<br />

non poche preoccupazioni, ma ancora più<br />

preoccupante risulta essere l’incombente<br />

crisi economica degli Stati Uniti, i possibili<br />

eff etti sui consumi diretti e sull’umore<br />

psicologico dei mercati, la vera spada di<br />

Damocle per il settore.<br />

Produzioni e commerci<br />

Dal punto di vista delle consegne,<br />

l’unica area in fl essione è l’<strong>Eu</strong>ropa con<br />

un calo del 2,2%, mentre si registra una<br />

discreta crescita nelle rimanenti aree che<br />

riescono a compensare le mancate consegne<br />

europee. I primi dieci mercati registrano<br />

valori positivi, anche se nella<br />

maggior parte dei casi il mese di dicembre<br />

ha registrato un brusco rallentamento<br />

delle consegne e dei valori. Particolare<br />

vivacità si registra nel Regno Unito con<br />

+16,3% in valore e +7,7% in volume. Di<br />

notevole interesse il fl usso verso la Svizzera<br />

con +10% nei valori e +2,9% nei volumi;<br />

segue la Svezia +9,1% e +1,8% rispettivamente<br />

per i valori e i volumi.<br />

Eccetto i Paesi menzionati, gli andamenti<br />

dei rimanenti mercati evidenziano<br />

un tasso di crescita inferiore alla media<br />

del settore. Anche se il peso dei primi<br />

dieci mercati è passato dal 93,3 all’89,1%,<br />

l’andamento complessivo costituisce un<br />

importante indicatore della tendenza<br />

regressiva in atto. I dati conclusivi del<br />

2007 registrano la progressiva fl essione<br />

dei volumi in: Germania –5,8%, Austria<br />

–4,2%, Danimarca –7,4% e Giappone –<br />

1,7%, mercati determinanti dove il vino<br />

gioca un ruolo primario.<br />

Uno sguardo sul panorama internazionale<br />

consente di evidenziare le aree più<br />

dinamiche dello scenario globale, di cui<br />

l’Estremo Oriente costituisce una grande<br />

risorsa in parte inesplorata e sempre più<br />

importante per il settore enologico.<br />

A parte il Giappone, in fase di stallo da<br />

alcuni anni, i mercati del Far East mostrano<br />

tassi di crescita nei valori a due cifre,<br />

disegnando il quadro d’insieme della potenzialità<br />

dell’area.<br />

Hong Kong e Singapore stanno sempre<br />

assurgendo a veri e propri hub e punti di riferimento<br />

per il consumo di vino, centri di<br />

diff usione di mode e tendenze che infl uenzano<br />

i consumi nelle rispettive aree. Il vino<br />

italiano riesce a ritagliare spazi crescenti:<br />

22<br />

supplemento a L’Informatore <strong>Agrario</strong> •<br />

13/2008<br />

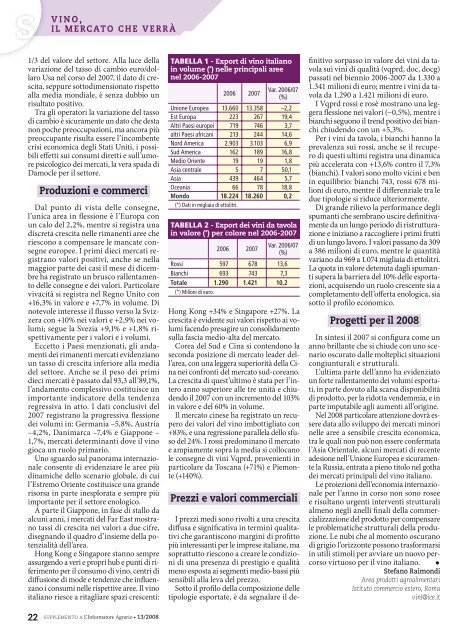

TABELLA 1 - Export di vino italiano<br />

in volume (*) nelle principali aree<br />

nel 2006-2007<br />

2006 2007<br />

Var. 2006/07<br />

(%)<br />

Unione <strong>Eu</strong>ropea 13.660 13.358 –2,2<br />

Est <strong>Eu</strong>ropa 223 267 19,4<br />

Altri Paesi europei 719 746 3,7<br />

altri Paesi africani 213 244 14,6<br />

Nord America 2.903 3.103 6,9<br />

Sud America 162 189 16,8<br />

Medio Oriente 19 19 1,8<br />

Asia centrale 5 7 50,1<br />

Asia 439 464 5,7<br />

Oceania 66 78 18,8<br />

Mondo 18.224 18.260 0,2<br />

(*) Dati in migliaia di ettolitri.<br />

TABELLA 2 - Export dei vini da tavola<br />

in valore (*) per colore nel 2006-2007<br />

2006 2007<br />

Var. 2006/07<br />

(%)<br />

Rossi 597 678 13,6<br />

Bianchi 693 743 7,3<br />

Totale 1.290 1.421 10,2<br />

(*) Milioni di euro.<br />

Hong Kong +34% e Singapore +27%. La<br />

crescita è evidente sui valori rispetto ai volumi<br />

facendo presagire un consolidamento<br />

sulla fascia medio-alta del mercato.<br />

Corea del Sud e Cina si contendono la<br />

seconda posizione di mercato leader dell’area,<br />

con una leggera superiorità della Cina<br />

nei confronti del mercato sud-coreano.<br />

La crescita di quest’ultimo è stata per l’intero<br />

anno superiore alle tre unità e chiudendo<br />

il 2007 con un incremento del 103%<br />

in valore e del 60% in volume.<br />

Il mercato cinese ha registrato un recupero<br />

dei valori del vino imbottigliato con<br />

+83%, e una regressione parallela dello sfuso<br />

del 24%. I rossi predominano il mercato<br />

e ampiamente sopra la media si collocano<br />

le consegne di vini Vqprd, provenienti in<br />

particolare da Toscana (+71%) e Piemonte<br />

(+140%).<br />

Prezzi e valori commerciali<br />

I prezzi medi sono rivolti a una crescita<br />

diff usa e signifi cativa in termini qualitativi<br />

che garantiscono margini di profi tto<br />

più interessanti per le imprese italiane, ma<br />

soprattutto riescono a creare le condizioni<br />

di una presenza di prestigio e qualità<br />

meno esposta ai segmenti medio-bassi più<br />

sensibili alla leva del prezzo.<br />

Sotto il profi lo della composizione delle<br />

tipologie esportate, è da segnalare il de-<br />

fi nitivo sorpasso in valore dei vini da tavola<br />

sui vini di qualità (vqprd, doc, docg)<br />

passati nel biennio 2006-2007 da 1.330 a<br />

1.341 milioni di euro; mentre i vini da tavola<br />

da 1.290 a 1.421 milioni di euro.<br />

I Vqprd rossi e rosè mostrano una leggera<br />

fl essione nei valori (−0,5%), mentre i<br />

bianchi seguono il trend positivo dei bianchi<br />

chiudendo con un +5,3%.<br />

Per i vini da tavola, i bianchi hanno la<br />

prevalenza sui rossi, anche se il recupero<br />

di questi ultimi registra una dinamica<br />

più accelerata con +13,6% contro il 7,3%<br />

(bianchi). I valori sono molto vicini e ben<br />

in equilibrio: bianchi 743, rossi 678 milioni<br />

di euro, mentre il diff erenziale tra le<br />

due tipologie si riduce ulteriormente.<br />

Di grande rilievo la performance degli<br />

spumanti che sembrano uscire defi nitivamente<br />

da un lungo periodo di ristrutturazione<br />

e iniziano a raccogliere i primi frutti<br />

di un lungo lavoro. I valori passano da 309<br />

a 386 milioni di euro, mentre le quantità<br />

variano da 969 a 1.074 migliaia di ettolitri.<br />

La quota in valore detenuta dagli spumanti<br />

supera la barriera del 10% delle esportazioni,<br />

acquisendo un ruolo crescente sia a<br />

completamento dell’off erta enologica, sia<br />

sotto il profi lo economico.<br />

Progetti per il 2008<br />

In sintesi il 2007 si confi gura come un<br />

anno brillante che si chiude con uno scenario<br />

oscurato dalle molteplici situazioni<br />

congiunturali e strutturali.<br />

L’ultima parte dell’anno ha evidenziato<br />

un forte rallentamento dei volumi esportati,<br />

in parte dovuto alla scarsa disponibilità<br />

di prodotto, per la ridotta vendemmia, e in<br />

parte imputabile agli aumenti all’origine.<br />

Nel 2008 particolare attenzione dovrà essere<br />

data allo sviluppo dei mercati minori<br />

nelle aree a sensibile crescita economica,<br />

tra le quali non può non essere confermata<br />

l’Asia Orientale, alcuni mercati di recente<br />

adesione nell’Unione <strong>Eu</strong>ropea e sicuramente<br />

la Russia, entrata a pieno titolo nel gotha<br />

dei mercati principali del vino italiano.<br />

Le proiezioni dell’economia internazionale<br />

per l’anno in corso non sono rosee<br />

e risultano urgenti interventi strutturali<br />

almeno negli anelli fi nali della commercializzazione<br />

del prodotto per compensare<br />

le problematiche strutturali della produzione.<br />

Le nubi che al momento oscurano<br />

di grigio l’orizzonte possono trasformarsi<br />

in utili stimoli per avviare un nuovo percorso<br />

virtuoso per il vino italiano. •<br />

Stefano Raimondi<br />

Area prodotti agroalimentari<br />

Istituto commercio estero, Roma<br />

vini@ice.it