Dossier Corea del Sud - Ambasciata d'Italia in Corea

Dossier Corea del Sud - Ambasciata d'Italia in Corea

Dossier Corea del Sud - Ambasciata d'Italia in Corea

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Dossier</strong> <strong>Corea</strong> <strong>del</strong> <strong>Sud</strong> L’impresa verso i mercati <strong>in</strong>ternazionaLi<br />

<strong>in</strong>teressi da capitalizzare; si tratta degli<br />

<strong>in</strong>teressi sostenuti <strong>in</strong> relazione a prestiti<br />

relativi alla costruzione o all’acquisto di<br />

terreni, di altro capitale fisso (fabbricati,<br />

impianti, macch<strong>in</strong>ari, etc.) maturati nel<br />

periodo anteriore alla data di completamento<br />

(<strong>del</strong>la loro costruzione) o di passaggio di<br />

proprietà degli stessi;<br />

<strong>in</strong>teressi su prestiti contratti per scopi<br />

estranei all’attività o su prestiti le cui risorse<br />

f<strong>in</strong>anziarie sono state, a loro volta, concesse<br />

<strong>in</strong> prestito a società <strong>del</strong> gruppo a titolo<br />

gratuito.<br />

componenti negative: le spese di<br />

rappresentanza<br />

Le enterta<strong>in</strong>ment expenses sono deducibili<br />

entro precisi limiti di importo <strong>in</strong> ragione <strong>del</strong><br />

s<strong>in</strong>golo evento o su base annua; esse devono<br />

essere adeguatamente documentate.<br />

componenti negative: le perdite su<br />

crediti<br />

Le perdite su crediti sono deducibili nel periodo<br />

d’imposta <strong>in</strong> cui sono effettivamente realizzate;<br />

l’impresa può eseguire accantonamenti a fronte<br />

di perdite stimate; essi sono deducibili nel<br />

limite:<br />

<strong>del</strong>l’1% (o <strong>del</strong> 2% per certe istituzioni<br />

f<strong>in</strong>anziarie) <strong>del</strong>l’ammontare dei crediti<br />

commerciali <strong>in</strong> bilancio al term<strong>in</strong>e<br />

<strong>del</strong>l’esercizio;<br />

o <strong>del</strong>la percentuale di effettiva perdita su<br />

crediti (rispetto ai crediti commerciali)<br />

consuntivata per l’esercizio precedente.<br />

componenti negative: gli ammortamenti<br />

Gli ammortamenti calcolati sui beni strumentali<br />

sono deducibili a partire dal momento di entrata<br />

<strong>in</strong> funzione dei beni; gli eventuali ammortamenti<br />

calcolati <strong>in</strong> relazione ai terreni non sono<br />

deducibili.<br />

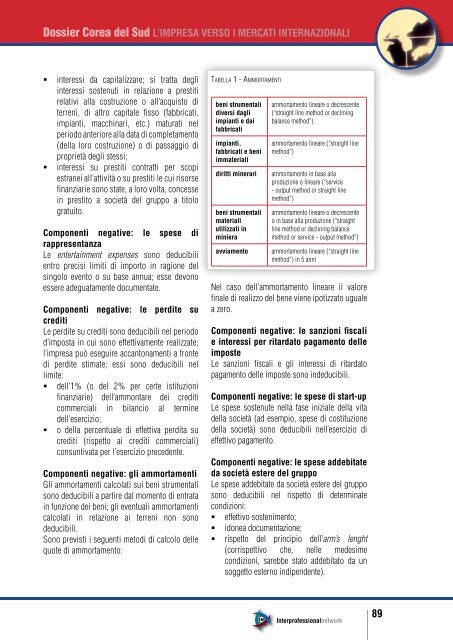

Sono previsti i seguenti metodi di calcolo <strong>del</strong>le<br />

quote di ammortamento:<br />

tAbellA 1 - AmmortAmenti<br />

beni strumentali<br />

diversi dagli<br />

impianti e dai<br />

fabbricati<br />

impianti,<br />

fabbricati e beni<br />

immateriali<br />

ammortamento l<strong>in</strong>eare o decrescente<br />

(“straight l<strong>in</strong>e method or decl<strong>in</strong><strong>in</strong>g<br />

balance method”).<br />

ammortamento l<strong>in</strong>eare (“straight l<strong>in</strong>e<br />

method”)<br />

diritti m<strong>in</strong>erari ammortamento <strong>in</strong> base alla<br />

produzione o l<strong>in</strong>eare (“service<br />

- output method or straight l<strong>in</strong>e<br />

method”)<br />

beni strumentali<br />

materiali<br />

utilizzati <strong>in</strong><br />

m<strong>in</strong>iera<br />

ammortamento l<strong>in</strong>eare o decrescente<br />

o <strong>in</strong> base alla produzione (“straight<br />

l<strong>in</strong>e method or decl<strong>in</strong><strong>in</strong>g balance<br />

method or service - output method”)<br />

avviamento ammortamento l<strong>in</strong>eare (“straight l<strong>in</strong>e<br />

method”) <strong>in</strong> 5 anni<br />

Nel caso <strong>del</strong>l’ammortamento l<strong>in</strong>eare il valore<br />

f<strong>in</strong>ale di realizzo <strong>del</strong> bene viene ipotizzato uguale<br />

a zero.<br />

componenti negative: le sanzioni fiscali<br />

e <strong>in</strong>teressi per ritardato pagamento <strong>del</strong>le<br />

imposte<br />

Le sanzioni fiscali e gli <strong>in</strong>teressi di ritardato<br />

pagamento <strong>del</strong>le imposte sono <strong>in</strong>deducibili.<br />

componenti negative: le spese di start-up<br />

Le spese sostenute nella fase <strong>in</strong>iziale <strong>del</strong>la vita<br />

<strong>del</strong>la società (ad esempio, spese di costituzione<br />

<strong>del</strong>la società) sono deducibili nell’esercizio di<br />

effettivo pagamento.<br />

componenti negative: le spese addebitate<br />

da società estere <strong>del</strong> gruppo<br />

Le spese addebitate da società estere <strong>del</strong> gruppo<br />

sono deducibili nel rispetto di determ<strong>in</strong>ate<br />

condizioni:<br />

effettivo sostenimento;<br />

idonea documentazione;<br />

rispetto <strong>del</strong> pr<strong>in</strong>cipio <strong>del</strong>l’arm’s lenght<br />

(corrispettivo che, nelle medesime<br />

condizioni, sarebbe stato addebitato da un<br />

soggetto esterno <strong>in</strong>dipendente).<br />

Interprofessionalnetwork<br />

89